Dos miradas distintas de la situación en que el Gobierno dejará las finanzas públicas son las que presenta el Ministerio de Hacienda y el Consejo Fiscal Autónomo (CFA). Mientras el primero asegura que las cuentas fiscales han mejorado, el segundo advierte que los riesgos han aumentado y se requiere un ajuste mayor.

Para el ministro de Hacienda, Nicolás Grau, la administración del Presidente Gabriel Boric está dejando “la casa ordenada” en materia fiscal y atribuye las críticas de la oposición a la contingencia electoral.

El martes, en Enade, dijo que el esfuerzo ha sido importante. “Una de las primeras cosas que hizo nuestro Gobierno es que el gasto crezca al nivel que está creciendo la economía. Ese es un primer acto de responsabilidad en el largo plazo”, planteó.

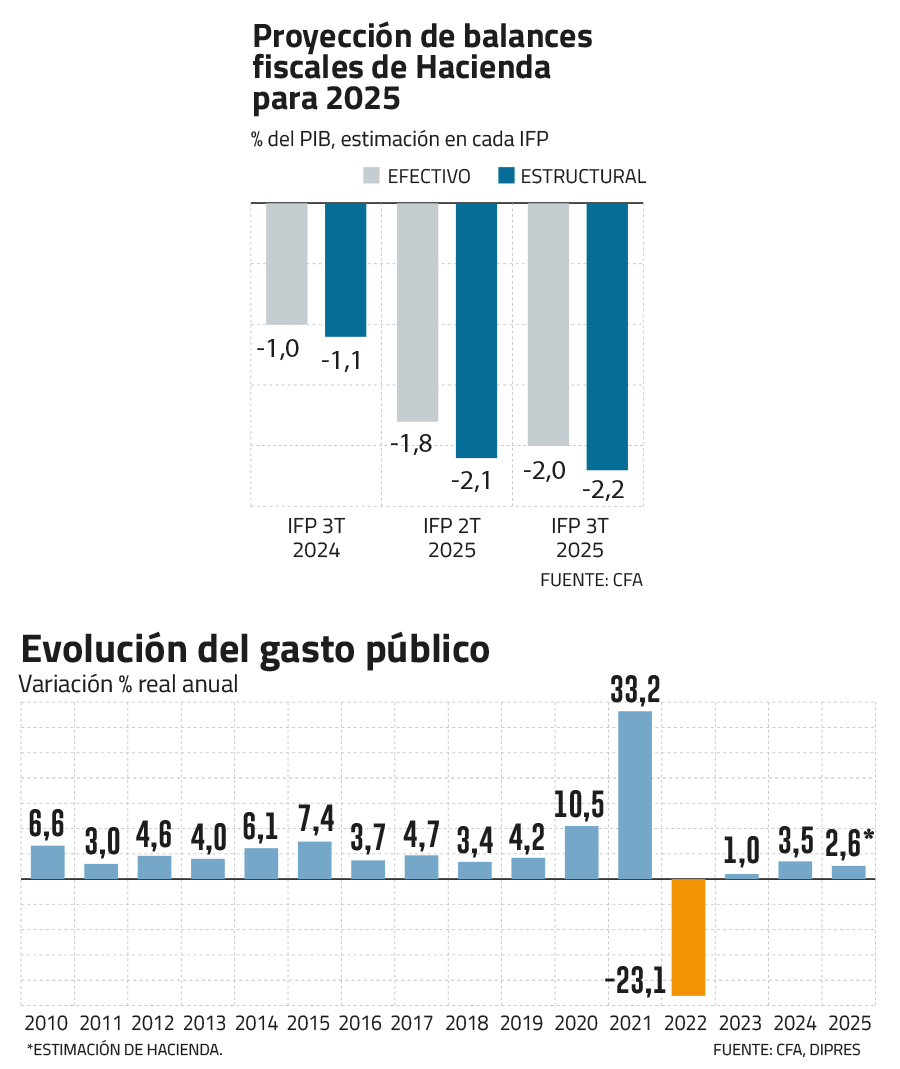

Excluyendo el ajuste de 2022 tras la pandemia, según los datos de la Dipres, el gasto crecería durante este Gobierno (2023-2025) en promedio 2,4%, la menor expansión desde el retorno a la democracia. Sin embargo, no fue suficiente, ya que durante el mismo período el Gobierno habrá incumplido todos los años las metas fiscales autoimpuestas de reducción del déficit.

Necesidad de ajuste mayor

“El país se encamina a un tercer incumplimiento consecutivo de la meta de balance estructural, en un contexto en que el plan de acciones correctivas propuesto por el Ejecutivo a inicios de año no ha avanzado de acuerdo con lo comprometido. Esto evidencia un cuadro de estrés fiscal prolongado, reflejado en déficits estructurales persistentes, espacios fiscales restringidos, un acercamiento de la deuda a su nivel prudente, y riesgos macrofiscales en el corto y mediano plazo”, fue la principal advertencia del CFA en su más reciente informe, el que expuso el miércoles en la Comisión Mixta de Presupuestos del Congreso, la presidenta del organismo, Paula Benavides.

Originalmente, Hacienda fijó una meta de balance estructural de -1,1% del Producto Interno Bruto para este año, y a mediados de año rebajó a -1,6% del PIB. Pese a ello, en junio estimó que las metas no se cumplirían y proyectó un déficit estructural de -2,1% y que ahora aumentó nuevamente a -2,2% del PIB.

El CFA recomendó “adoptar reducciones de gasto corriente adicionales, de rápida ejecución, durante lo que resta del año, con el objetivo de minimizar el desvío respecto de la meta”.

Riesgo de que la deuda supere lo prudente

En su exposición en Enade, el ministro Grau resaltó que el crecimiento promedio de la deuda pública durante el Gobierno es de 1,5 puntos del PIB, el más bajo desde el primer Gobierno de la expresidenta Michelle Bachelet. Aseguró que esta estabilización ha permitido que los mercados internacionales reconozcan el esfuerzo y que los diferenciales de tasas a los que el país consigue financiamiento sean incluso menores al período previo al estallido.

Hacienda prevé que la deuda bruta cierre este año en 42,4% del PIB, para llegar a 43,2% del PIB a fines de 2026, aun por debajo del umbral de deuda prudente determinado en 45% del PIB.

Pese a ello, las proyecciones de deuda pública elaboradas por el CFA muestran que, si bien la trayectoria de la deuda se ubica levemente por debajo del nivel prudente en el escenario base, “existe una probabilidad significativa, cercana al 50%, de que este sea sobrepasado hacia 2027”.

El Consejo explicó que el aumento de la deuda ha estado determinado en los últimos años tanto por financiamiento del déficit efectivo, que en la última década ha promediado 3,1% del PIB, como por otros requerimientos de capital bajo la línea, equivalentes a 1,7% del PIB promedio. Entre estos últimos destacan el otorgamiento de préstamos y las capitalizaciones de empresas públicas, entre otros.

Asimismo, el CFA resaltó que sobrepasar el nivel prudente de deuda no sólo implicaría un incumplimiento de la regla fiscal dual, sino que significa que una mayor proporción de recursos públicos se destine al pago de intereses, en vez de financiar políticas sociales e inversión. Como ejemplo, señaló que solo en 2025 el pago de intereses se espera llegue a 1,3% del PIB (unos US$ 4.416 millones), equivalente al presupuesto aprobado el Ministerio de Vivienda (1,2% del PIB) y tres veces superior al presupuesto del Ministerio de Desarrollo Social y Familia (0,4% del PIB).

Nueva sobreestimación de ingresos

Una de las principales deficiencias de la administración fiscal en los últimos años ha estado en la sobreestimación de ingresos. Esto llevó a Hacienda a pedir una asistencia técnica al Fondo Monetario Internacional para mejorar la metodología de estimaciones, la que concluyó este año. “Como administración nos tocó modernizar los modelos de proyección de ingresos y esto va a ser un activo para las próximas administraciones”, resaltó la directora de Presupuestos, Javiera Martínez, en la presentación en el Congreso del Informe de Finanzas Públicas que acompaña el proyecto de Presupuesto 2026.

Pese a ello, el CFA advierte el riesgo de una nueva sobrestimación de ingresos para el Presupuesto 2026. Específicamente, señala que hay incertidumbre respecto de la recaudación asociada a la Ley de Cumplimiento Tributario. La estimación de la Dipres apunta a una recaudación adicional por esta ley en 2026 de 0,36% del PIB en comparación con 2025 y una recaudación acumulada de 0,73% del PIB. En régimen, en 2028, el Gobierno prevé una recaudación de 1,47% del PIB. Sin embargo, el CFA recuerda que “la evidencia recogida por el FMI muestra que reformas de naturaleza similar han generado ingresos en torno a 0,5% del PIB”.

Esto refuerza la necesidad de monitorear la efectividad de las medidas y la evolución de la recaudación proyectada, con un enfoque prudencial, dice el Consejo.

Presión por mayor gasto en personal

El Presupuesto 2026 contempla un crecimiento del gasto público de 1,7% real respecto del Presupuesto inicial de 2025, que el CFA estima en 2,5% si la comparación se realiza con la estimación de gastos efectivos de este año.

Las proyecciones del Gobierno consideran mantener las remuneraciones del sector público en valores nominales respecto de 2025, es decir, no contempla un reajuste por inflación. El congelamiento de los salarios de los empleados fiscales -medida que propuso la comisión para el gasto público convocada por Hacienda- constituiría un esfuerzo concreto por contener el crecimiento del gasto corriente, afirma el CFA. Y cualquier medida adicional de aumento será necesario que se enmarque en los límites del presupuesto aprobado.

Pero mantener lo propuesto en el proyecto parece complejo, luego de que las agrupaciones de trabajadores salieran de inmediato a rechazar el “congelamiento” de los sueldos. La Central Unitaria de Trabajadores (CUT) y la Agrupación Nacional de Empleados Fiscales (ANEF) afirmaron que los funcionarios no deben pagar los ajustes del Estado.

La negociación por reajuste salarial entre el Gobierno y los funcionarios públicos comenzará en noviembre, una vez despachado el Presupuesto del Congreso. Por ello, desde el Ejecutivo han pedido no adelantar el debate y aclararon que el objetivo es que el gasto total en remuneraciones se mantenga estable en términos nominales, pero hay distintas formas de lograrlo. El ministro Grau sostuvo que lo principal es “limitar las nuevas contrataciones que reemplazan a gente que se retira” del sector público.

El CFA señaló que, si el esfuerzo de contención del gasto en personal no se materializa, “presionaría ostensiblemente el resto del presupuesto para dicho año y el cumplimiento de la respectiva meta fiscal”.

Holguras aún mínimas

Las últimas estimaciones de la Dipres muestran que las holguras fiscales para el período 2027-2030 serían positivas, en torno a 0,13% del PIB. Estas holguras se estiman como el espacio que queda disponible entre el gasto que ya está comprometido y el nivel de gasto que sería posible para cumplir con las metas fiscales.

En opinión del CFA, dicho espacio sigue siendo acotado y no permitiría financiar nuevos compromisos de gasto relevantes sin contar con ingresos permanentes adicionales. Esto deja en una posición compleja al próximo Gobierno, ya que, para cumplir las metas, entre 2027 y 2030 el gasto solo podría crecer en torno a 1,2% anual.

Junto con recomendar mejoras en la metodología de cálculo de las holguras, el CFA hace hincapié en que esto considera los gastos comprometidos en obligaciones fiscales, la continuidad operacional de los servicios, y solo la inversión comprometida y arrastres de proyectos. No contempla, por ejemplo, incrementos reales en remuneraciones y en la subvención educacional, o aumentos de la inversión pública para conservar su nivel respecto del PIB.

Con ello, “las holguras o el espacio fiscal efectivo podría ser menor o incluso negativo respecto al proyectado por el Gobierno, debido a que los gastos comprometidos no consideran gastos probables en el horizonte de mediano plazo”.

Por otra parte, el miércoles, en el Congreso, la presidenta del CFA, Paula Benavides, comentó que en su informe de agosto el Consejo consideró como “una buena práctica presupuestaria” que el Gobierno saliente deje a la nueva administración un fondo de libre disponibilidad. Siempre dentro del nivel de gasto definido por la regla fiscal. Detalló que hasta ahora, en los traspasos anteriores de Gobierno, ha habido una combinación entre recursos libres y facultades especiales de reasignación de gasto.

En el proyecto de presupuesto 2026, el Ejecutivo no dejó recursos libres, pero sí un espacio de reasignación de 1% del gasto total, pese a que desde casi todas candidaturas presidenciales han pedido que se deje la llamada “glosa republicana” con fondos de libre disponibilidad.

En situaciones de estrechez fiscal como la actual, dijo Benavides, espacios de libre disponibilidad pueden “permitir hacer ajustes en caso de requerirse y no solo utilizarse”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}