Abril de 2026 fue el tercer mes más activo del mercado de bonos corporativos no bancarios en la historia del país. En 30 días, las empresas chilenas colocaron $ 989 mil millones, una cifra que solo superan septiembre y octubre de 2025 y que casi triplica el promedio de los meses de abril de los cinco años anteriores.

El repunte no fue improvisado. “Cerca del 80% de los bonos emitidos y por emitir ya estaba en el pipeline de enero”, afirma el gerente de Finanzas Corporativas de Bci, Felipe González. La actividad de 2026, sentencia, “no es una ola de nuevos proyectos, sino una estrategia muy planificada”.

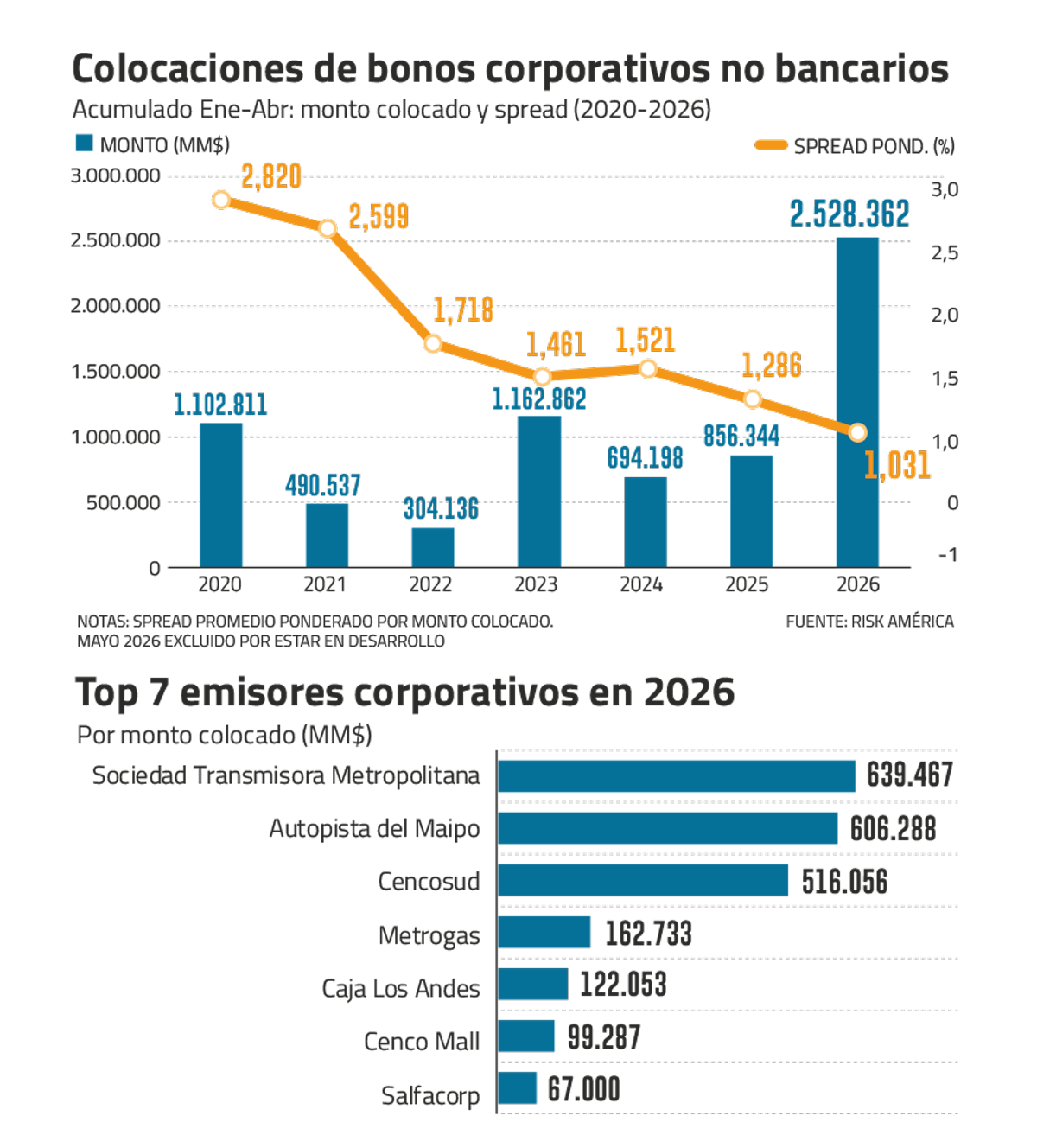

El cuatrimestre confirma el cambio de escala. Según datos de RiskAmerica, entre enero y abril las firmas no bancarias emitieron $2,53 billones (millones de millones) en bonos, más del doble del mejor arranque de año registrado previamente.

En otras palabras, significa que en cuatro meses el mercado ya colocó el equivalente al 73% de todo lo emitido en 2024 y de mantener la tendencia, va camino a superar el récord de 2025, cuando las colocaciones llegaron a $ 6 billones.

El motor: gestión de pasivos

La reactivación se empezó a sentir en mayo de 2024, tras meses de cautela, y tiene un origen claro: institucionales con caja para invertir.

“Las AFP, después de la reforma de pensiones, han vuelto a invertir fuerte en renta fija chilena; las compañías de seguros están vendiendo un alto volumen de rentas vitalicias, y los fondos mutuos también están con aportes de capital”, enumera Gonzalo Covarrubias, socio de Link Capital.

A esa demanda se sumó la caída de las tasas de referencia, que abarató financiarse. El resultado fue una corrida por reordenar deuda.

“El motor principal ha sido la gestión de pasivos”, explica González. Las empresas buscan “reemplazar deudas antiguas y caras por pasivos más baratos, aprovechando además de alargar los plazos y mejorar el perfil de los compromisos financieros”. Para ganar tiempo, varias adelantaron sus inscripciones ante la Comisión para el Mercado Financiero y se anticiparon a vencimientos que tenían programados para la segunda mitad de 2026 y 2027.

González advierte, eso sí, que la ventana puede cerrarse. “Aunque hoy existe buena liquidez institucional, las ventanas de mercado pueden cambiar. Cuando el mercado ofrece tasas y plazos atractivos, la velocidad de ejecución es la clave”, dice.

¿Liquidez o crédito?

El diferencial de tasas (spread) promedio ponderado del cuatrimestre se ubicó en 1,03%, casi tres veces menor al registrado en 2020.

En el mercado la discusión entre los gestores de fondos es qué lo comprime tanto, y la respuesta apunta más a la abundancia de flujos en los portafolios que a una mejora del riesgo corporativo.

“Más allá de una menor percepción de riesgo de crédito en Chile, es algo bien transversal”, sostiene el portfolio manager de renta fija de MBI Inversiones, Ramón Domínguez. El fenómeno, agrega, va más allá del país. El índice latinoamericano CEMBI también transa a spreads muy apretados.

Domínguez agrega con el tramo largo en torno a UF+3%, algunos inversionistas ven la posibilidad de capturar una tasa por sobre su promedio histórico y aprovechan la alta correlación de esos plazos con los bonos del Tesoro estadounidense, hoy en niveles elevados.

Desde Falcom AGF, el portfolio manager Ignacio Godoy coincide. Las compañías “están sanas —un reporte de Humphreys mostró que el endeudamiento está en su menor nivel desde 2022—, pero eso no es lo principal. Lo que está tirando el carro es la alta liquidez de los fondos mutuos y de inversión, sumada a la demanda de aseguradoras y AFP”.

Esa liquidez explica también el apetito por plazos largos con Cenco Malls y Sociedad Transmisora Metropolitana colocando a casi 30 años.

“Las compañías de seguros están vendiendo rentas vitalicias a tasas bajo 3%, lo que las obliga a buscar instrumentos que les permitan calzar activos y pasivos”, apunta Domínguez.

Pocas manos y los riesgos

El auge está concentrado en pocos nombres. Los siete mayores emisores —encabezados por Sociedad Transmisora Metropolitana, Autopista del Maipo, Cencosud y Metrogas— explican el 86,6% del monto del año, y cinco de ellos hicieron una sola colocación.

En términos de riesgo, casi el 90% de lo emitido en 2026 corresponde a papeles con clasificación AA.

“Las grandes colocaciones de bonos híbridos locales del 2025 —CMPC, Arauco, SQM— marcaron un punto de inflexión y demuestran que el mercado chileno puede absorber montos relevantes sin sacrificar precio”, dice Covarrubias.

Hacia adelante, los expertos ven poco espacio para que los spreads sigan cayendo.

“El espacio para que la compresión continúe es muy bajo”, advierte Domínguez, aunque cree que una eventual reversión sería paulatina. González apunta a un límite local donde las AFP y aseguradoras “se volverán más selectivas a medida que el mercado absorba más emisiones”.

Por su lado, Godoy, ve oportunidades para reasignar en estrategias en deuda con garantía inmobiliaria y en carteras de crédito.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}