La guerra comercial y los conflictos bélicos que han afectado la navegación a través del Mar Rojo -arteria clave para el comercio mundial- han golpeado este año a las acciones de las navieras, entre ellas la Compañía Sudamericana de Vapores (CSAV)

La acción de la empresa controlada por el grupo Luksic junto a la alemana Kühne Maritime, anota una caída de casi 16% en 2025, en un año volátil que ha debido enfrentar el impacto de los aranceles en la economía global y la incertidumbre respecto al impacto de la guerra comercial en el crecimiento.

CSAV controla a la naviera alemana, activo que explica el 85% de sus ingresos, por lo que los resultados de la compañía con sede en Hamburgo prácticamente definen el balance de la compañía del grupo Luksic.

Si bien Vapores presentará sus resultados del segundo trimestre el próximo viernes 29 de agosto, Hapag-Lloyd reportó su balance al cierre del primer semestre la semana pasada, lo que permite anticipar cómo viene la mano para la naviera nacional.

Hapag Lloyd aumentó sus ingresos en un 10% en el primer semestre, hasta los 9.700 millones de euros (US$ 11.260 millones), aunque su Ebitda retrocedió un 3,4%, hasta los 1.759 millones de euros (US$ 2.041 millones), debido a mayores costos, según la compañía alemana.

En su reporte al mercado, Hapag Lloyd sostuvo que “la nueva política arancelaria de EEUU provocó una evolución volátil de la demanda y las tarifas de flete en el primer semestre de 2025. Al mismo tiempo, los problemas en los principales puertos marítimos y la tensa situación de seguridad en el Mar Rojo afectaron a la evolución operativa”.

Suben costos

La naviera agregó que sus tarifas se mantuvieron prácticamente sin cambios en el primer semestre -US$ 1.400/TEU- y que sus volúmenes transportados crecieron 10,6%, pero que “pese a la evolución positiva de la demanda, el aumento de los gastos relacionados con cuestiones operativas en los puertos, los continuos desvíos de buques alrededor del Cabo de Buena Esperanza (por la crisis del Mar Rojo) y los costos de puesta en marcha de la nueva red Gemini (alianza comercial con Maersk) provocaron un descenso en el resultado operativo”.

En general, el mercado recibió los resultados de Hapag-Lloyd con cautela.

Por un lado, algunos analistas explican que se defendió bien en un entorno complicado por los aranceles. Pero otros son menos optimistas.

En Wall Street, el banco de inversión Berenberg redujo el precio objetivo de Hapag-Lloyd desde 170 a 132 euros -actualmente se transa en torno a los 120 euros- destacando el débil Ebitda del segundo trimestre, pese a reconocer que las ventas estuvieron en línea con lo esperado.

Aunque las ventas trimestrales de la naviera germana superaron en un 7% las previsiones del consenso del mercado, el resto de los indicadores del balance decepcionaron a los analistas.

Las débiles cifras provocaron que Hapag-Lloyd redujera sus estimaciones de Ebitda para 2025 a un rango entre 2.500 y 3.400 millones de euros (entre US$ 2.900 y US$ 3.950 millones), frente a la estimación previa, que iba de 2.400 a 3.900 millones de euros (de US$ 2.786 y US$ 4.527 millones).

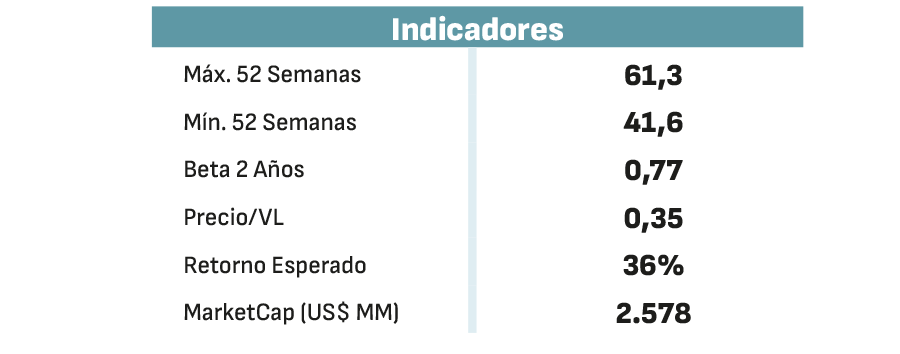

Por su parte, BTG Pactual tiene un precio objetivo de $ 53 para las acciones de CSAV -hoy se transan en torno a $ 48- aunque en su informe sobre la compañía adelanta que las cifras del segundo trimestre debieran ser más débiles que las de los primeros tres meses del año.

Además, la corredora sostiene que el management de la CSAV está concentrado en un plan de contención de costos operativos con una meta de US$ 1.000 millones en los próximos 18 meses.

Pese a los resultados de Hapag-Lloyd -que anticipan un segundo trimestre a la baja para la CSAV- Feller Rate subió hace algunas semanas su clasificación de riesgo para la compañía, desde A- a A, con perspectivas estables.

La mejora en la nota para Vapores “refleja principalmente el fortalecimiento en la calidad crediticia de Hapag-Lloyd AG (HLAG), a lo que se suma un relevante nivel de dividendos recibidos desde su principal inversión y la renovación del pacto de accionistas que comenzará a regir a partir de 2027, lo que permite continuar ejerciendo una influencia significativa en aspectos clave de la gestión de HLAG”.

Expansión global

La clasificadora de riesgo agrega que Hapag-Lloyd ha logrado diversificar su actividad en los últimos años, extendiendo concesiones en la India, inaugurando nuevos terminales en Italia y construyendo nuevas estaciones en Egipto, además de adquirir el 60% del puerto de Le Havre (Francia), uno de los diez más grandes de Europa. Adicionalmente, a fines del año pasado Hapag-Lloyd anunció la adquisición de 24 nuevos buques portacontenedores, por unos US$ 4.000 millones, que se esperan que sean entregados entre los años 2027 y 2029.

“La industria de portacontenedores ha logrado una mayor eficiencia en la utilización de los recursos, lo cual ha implicado un plan de crecimiento y posicionamiento de las naves en construcción más racional y coherente, en línea con las necesidades de los integrantes en alianzas globales. Esto ha generado adecuados niveles de utilización de la red, con una flota detenida que a nivel de industria alcanzaba solo un 0,6% a marzo del 2025”, destaca Feller.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok