El Servicio de Impuestos Internos (SII) cumple hoy una semana sin director titular, luego de que el gobierno le pidiera la renuncia a Michel Jorratt en medio de cuestionamientos por el rol del organismo en los casos Penta-SQM y tras la llegada de un nuevo titular a Hacienda, Rodrigo Valdés, quien reemplazó a Alberto Arenas, cercano a Jorratt.

La movida, que dejó al subdirector de Normativa Juan Rojas como subrogante legal, puso un signo de interrogación en un proceso clave para el actual gobierno y que era liderado, entre otros, por Jorratt: la implementación de la reforma tributaria.

A casi ocho meses de su promulgación, el SII y Hacienda están a contrarreloj para poner en marcha el proyecto, a través de un grupo de trabajo liderado por el subsecretario del ramo, Alejandro Micco, y el coordinador tributario del ministerio, Alberto Cuevas.

Nueve expertos de auditoras y estudios especializados en materia tributaria advierten de la "complejidad" de llevar adelante la reforma sin un director titular, aunque hay quienes ven en ello una "oportunidad" de clarificar aspectos aún inciertos de la iniciativa.

"La salida de Jorratt y Arenas presenta una oportunidad cierta para simplificar aspectos de la reforma de difícil implementación y que, en sí mismos, no resultan necesariamente en una mayor recaudación fiscal", lanza el socio de Tax & Legal de Deloitte, Hugo Hurtado.

Este punto es consensuado por especialistas de la plaza, quienes advierten -eso sí- que cualquier modificación a normativas cuya circular ya ha sido publicada (ver recuadro) debe ser por la vía legal.

"El SII se limita a interpretar, reglamentar e implementar la reforma. No obstante, cualquier cambio debe provenir precisamente de la ley", señala Francisco Lyon, socio de Tax & Legal de KPMG Chile.

"Resulta necesario un trabajo más intensivo en la calidad y la cantidad de las interpretaciones frente al sin número de interrogantes de los contribuyentes", destaca Cristián González de RSM Auditores.

En lo concreto, los especialistas identifican un tema que es particularmente sensible para los contribuyentes y se implementa este año: la ventana transitoria para declarar inversiones en el exterior a una tasa preferencial del 8%. O como se conoce coloquialmente, la repatriación de capitales.

La circular que regula el proceso, mediante el cual Hacienda espera recaudar sobre US$ 100 millones, se publicó a fines del año pasado y generó controversia entre los especialistas, dado que para acogerse al beneficio los contribuyentes deberán llenar ante el SII un formulario en el que deben establecer la "trazabilidad" de los capitales. O sea, el origen de los montos sacados del país y cuál ha sido su destino desde su inicio, algo que los expertos califican de "complejo" ya que involucra documentación de más de 40 años de data que debe presentarse en el formulario.

Para el socio de Bustos & Cía, Claudio Bustos, este es uno de los puntos "oscuros" y "ambiguos" que el nuevo director deberá clarificar. "Todavía existe mucha inseguridad y poca claridad respecto a su aplicación. En este punto y otros, el nuevo director derechamente debiera proponer al Ejecutivo modificaciones a la reforma por la vía legislativa", señala.

Sebastián Guerrero, del estudio Guerrero Olivos y asesor de la oposición en la discusión de la reforma, advierte que persisten dudas "importantes" sobre el tema.

"En este punto, la realidad ha superado a la ley en cuanto a la trazabilidad de los fondos. Es urgente despejar parte de esa incertidumbre".

Para Pedro Troncoso, de Brent Abogados, las modificaciones deberían apuntar hacia generar "certezas" para quienes se acojan al beneficio.

"De haber seguridades para los declarantes, estoy seguro que miles de personas se acogerán y podría recaudarse hasta US$ 1.000 millones", dice.

Un punto relevante, dice Felipe Ecclefield del estudio Aguayo, Ecclefield & Martínez, para explorar modificaciones a la normativa es que "apenas" cinco personas se han acogido a la norma.

"El proceso no es tan amigable y muchas veces la trazabilidad exigida perjudica a capitales de antigua data", expone.

¿Convivencia complicada?

El otro punto crítico de la reforma, plantean los analistas, es la definición clave que a partir del próximo año deberán tomar los contribuyentes: optar por uno de los dos sistemas de tributación que crea el proyecto.

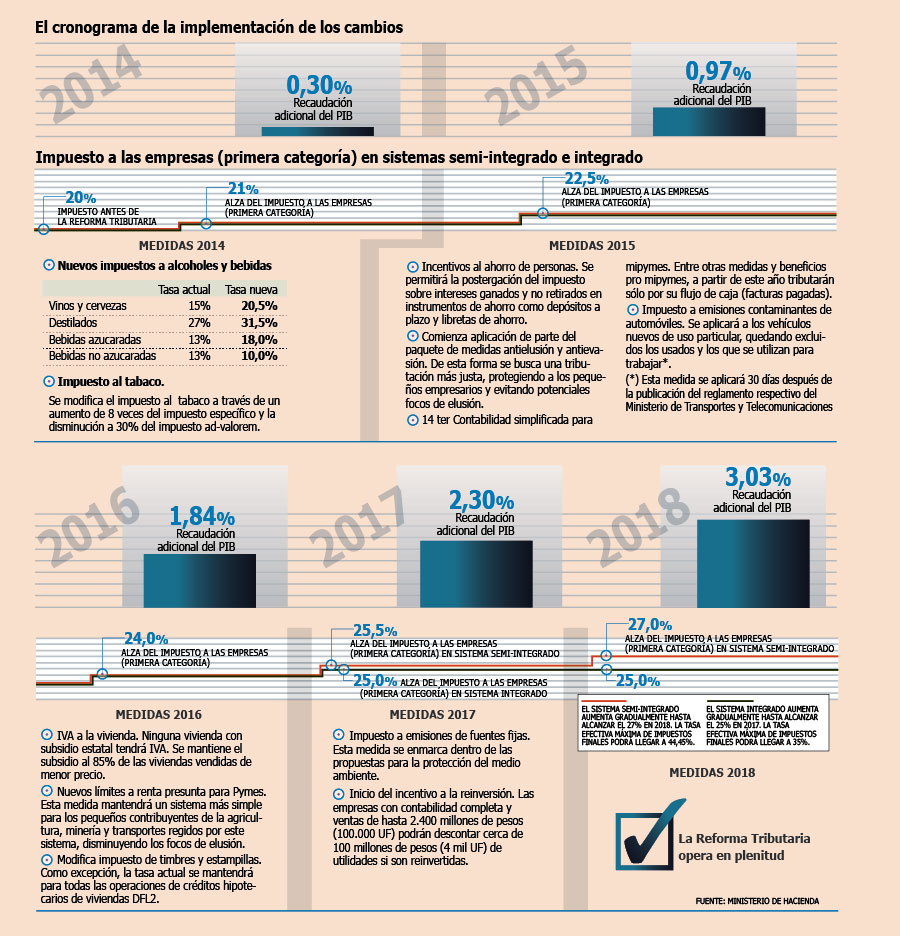

Por un lado, el sistema de integración parcial contempla un impuesto a las empresas de 27%, que junto con deducciones fiscales resulta en una tasa de tributación total (global complementario) de 44,45%, aunque para los inversionistas extranjeros residentes en un país con tratado de doble tributación, el gravamen se reducirá a 35%.

Por otra parte, el sistema de renta atribuida voluntaria establece una tasa corporativa de 25%, aunque las rentas afectas a impuestos finales serán atribuidas a los dueños de las empresas, independiente de que hayan retirado dichos montos.

Para el socio de BDO, Rodrigo Benítez, la convivencia de ambos sistemas será un desafío que deberá ser abordado por las circulares que en los próximos días emita al SII. "En el caso que no sea posible la coordinación de estos sistemas, se debe simular la eventual implementación de un único sistema desintegrado de tributación. Hay tiempo para practicar estas aclaraciones manteniendo en mismo nivel de recaudación".

El socio de AVL Abogados, Christian Aste, va más allá y plantea que este punto podría confundir a los contribuyentes y, eventualmente, la recaudación de la reforma "podría no lograrse", por lo que es "muy necesario regular la convivencia de estos sistemas, ya que puede afectar en paralelo a un mismo contribuyente".

20 circulares y 6 resoluciones dictadas en el proceso

El proceso de implementación de la reforma tributaria ha sido desafiante tanto para el Servicio de Impuestos Internos (SII) como para el Ministerio de Hacienda, ya que Teatinos 120 se fijó como meta el primer semestre de este año para tener publicadas las numerosas circulares y resoluciones que normarán legalmente el mayor cambio al sistema impositivo en 30 años.

A la fecha, el SII ha emitido 20 circulares, seis resoluciones y 4 jurisprudencias en la materia, según consta en el portal dedicado a la reforma que administra el fiscalizador tributario.

A la fecha, los documentos emitidos norman tópicos esenciales para los contribuyentes, como las alzas de impuestos al tabaco, el alcohol y las bebidas azucaradas, así como el proceso transitorio para repatriar capitales desde el exterior a una tasa preferencial del 8%, y la ventana transitoria para realizar retiros desde el FUT histórico a una tasa de 32%.

En los próximos días, el SII deberá emitir la circular que regula la puesta en marcha de la norma general antielusión, que entrará en vigencia el 30 de septiembre, así como la circular que definirá los procedimientos, según señaló Jorratt a DF en su momento.

El proceso está siendo coordinado por el subsecretario de Hacienda, Alejandro Micco, el coordinador de Política Tributaria de Teatinos 120, Alberto Cuevas, y equipos técnicos y directivos del SII, el Servicio Nacional de Aduanas y la Tesorería General de la República. El gobierno, asimismo, está siendo asesorado en la implementación del proyecto por el Banco Interamericano de Desarrollo (BID).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok