En el debate presidencial, la disminución del gasto público ha sido uno de los protagonistas, con propuestas de recortes de US$ 6.000 millones (Kast) y de US$ 8.000 millones (Matthei).

Como ocurre cada cuatro años, 2025 es de esos momentos en que la proximidad de las elecciones presidenciales y parlamentarias tiende a incidir en la mayoría de las discusiones políticas. Y por estos días, la lupa de parlamentarios y candidatos (tanto al Congreso como a la Presidencia de la República) se posa sobre la salud de las finanzas públicas.

En medio de la discusión de la Ley de Presupuestos 2026, el debate se ha centrado en la necesidad de recortar el gasto público, con montos que oscilan entre US$ 6.000 millones en 18 meses (como propone José Antonio Kast) o US$ 8.000 millones al cabo de cuatro años (como postula Evelyn Matthei). Jeannette Jara apunta, más bien, a reasignar el gasto público.

Pero la discusión muchas veces se topa con la rigidez que exhibe el gasto público en el país, ya que una proporción relevante depende de leyes permanentes que de cierta forma “atan” esos desembolsos.

US$ 90 mil millones es el gasto público total para 2026.

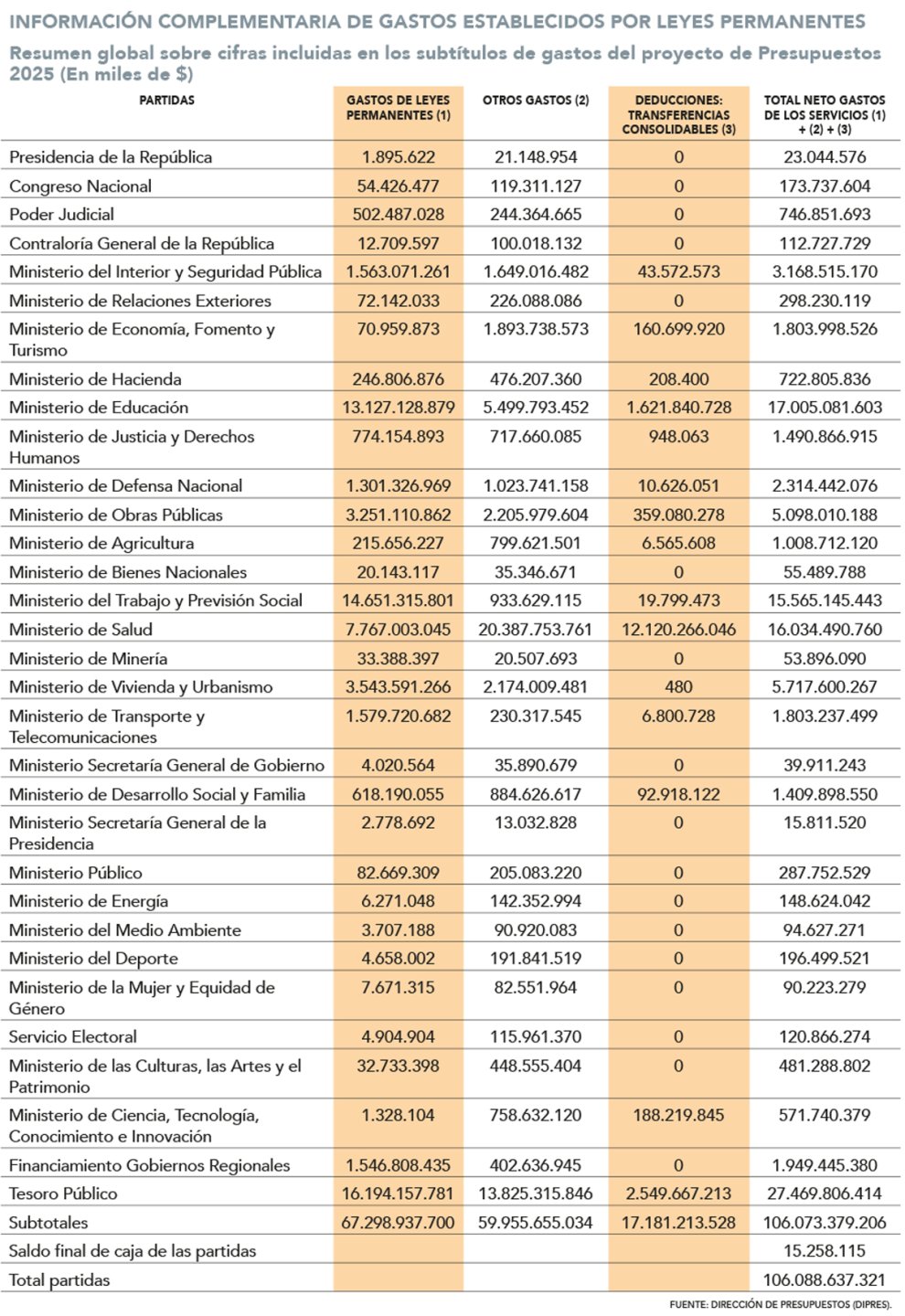

¿De cuánto es esa cifra? Una duda que buscó despejar la Dirección de Presupuestos (Dipres) del Ministerio de Hacienda. En un oficio enviado a la presidenta de la comisión de Hacienda del Senado, Ximena Rincón, el organismo entregó un informe pormenorizado para explicar lo rígido que puede ser el erario fiscal, bajo dos ópticas: los desembolsos sujetos a leyes permanentes; y los que están relacionados a la administración del orden público y la justicia o la inversión pública.

Así, Rincón consulta en el documento a la directora de la Dipres, Javiera Martínez, sobre una estimación respecto a la cual el 93,4% del gasto fiscal correspondería a obligaciones legales.

Martínez detalla que aproximadamente 92% del presupuesto ajustado de este año está comprometido por una ley o afecta materias que están directamente relacionadas con la administración del orden público y la justicia o la inversión pública. O sea, que hay una rigidez que provendría de esas cuatro fuentes.

Solo leyes permanentes

En el oficio, la Dipres también desglosa el gasto que está ligado exclusivamente a leyes permanentes. O sea, que para alterar dichos desembolsos, se tiene que modificar una legislación.

24,3% del PIB representa el gasto fiscal este año.

Aquí, la proporción es más baja, pero no es precisamente comparable con el 92% ya reseñado: el gasto establecido por leyes permanentes representa el 63,4% del total del gasto neto de las partidas del Presupuesto fiscal, que involucra las 32 que componen el erario fiscal este año.

El dato de la Dipres no considera el saldo final de caja, que es una fracción baja en comparación con el gasto total neto de cada ministerio, servicio, poder del Estado u organismo autónomo (ver tabla).

“Cabe señalar que incluye el gasto sobre y bajo la línea, es decir, considera el gasto que no afecta al balance efectivo ni estructural, por lo que no es comparable con las cifras consultadas previamente”, responde Martínez a la consulta de Rincón.

La composición

El gasto de leyes permanentes que reseña la Dipres corresponde a gastos como remuneraciones permanentes del personal de planta; dietas parlamentarias; beneficios de salas cuna y/o jardines infantiles; prestaciones de seguridad social; pago de impuestos; sentencias ejecutoriadas; arrastres de proyectos adjudicados y en ejecución; pago de subsidios asignados previamente; y el servicio de la deuda.

Por lo tanto, agrega que esa proporción no considera, por ejemplo, las remuneraciones permanentes del personal a contrata, ni prácticamente la totalidad del gasto en bienes y servicios de consumo.

“Conforme a lo señalado, no es comparable al 92% del gasto (...), que responde más bien a una clasificación de gasto que se encuentra comprometido por ley o afecta materias que están directamente relacionadas con la administración del orden público y la justicia o la administración pública”, cierra Martínez en el documento.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok