Este martes el presidente de Estados Unidos, Donald Trump, sorprendió a los mercados con el anuncio de un arancel de 50% al cobre. Y en una entrevista televisiva, el secretario de Comercio, Howard Lutnick, precisó que el impuesto “se implementará probablemente a finales de julio, quizás el 1 de agosto”.

En sus palabras, “la idea es traer el cobre a casa, traer la producción de cobre a casa”.

Como resultado del anuncio, el cobre Comex, alcanzó un máximo histórico el martes (US$ 5,9 la libra), pero bajaba un 2,7% a US$ 5,534 la libra la mañana de este miércoles. Esto explicado por posibles compras anticipadas.

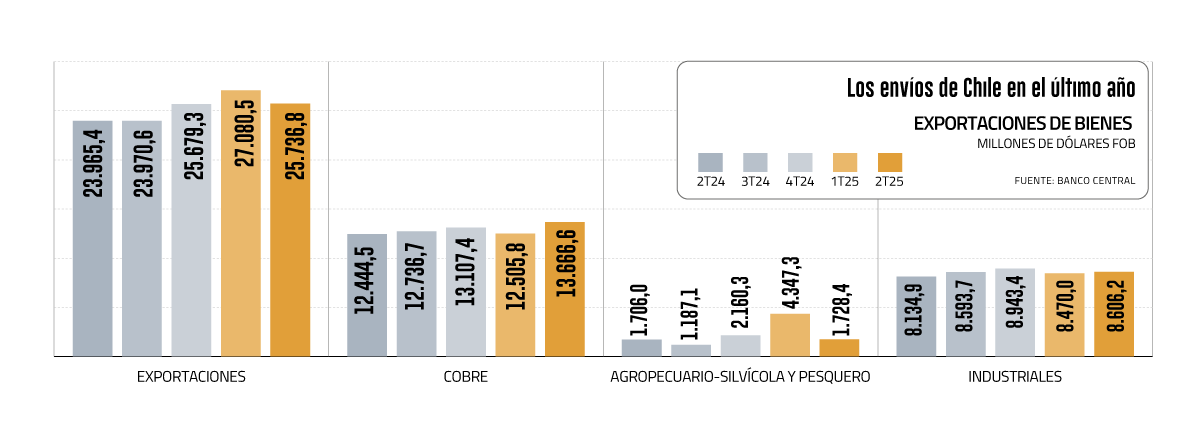

El anuncio de Trump levantó las alarmas en la economía chilena debido a la importancia que tiene el metal rojo en la macro local. Al año 2024, la minería del cobre significa un 10,3% del total del Producto Interno Bruto (PIB).

Y, a su vez, las exportaciones representan un tercio del Producto, donde el metal rojo es el principal producto de exportación chileno, concentrando aproximadamente el 45% de las ventas al exterior.

Aunque -de momento- desde el mercado financiero ponen paños fríos.

“El impacto para la actividad local parece acotado. Chile destina solo un 10% de sus exportaciones a Estados Unidos, muy por debajo del 50% que se dirige a China”, dijo el economista de Inversiones Security, Eduardo Salas.

“Además, Estados Unidos produce internamente cerca de la mitad del cobre que consume, lo que hace poco probable una reducción de demanda lo suficientemente significativa como para afectar a corto plazo”, agregó el analista.

El economista senior de Bci Estudios, Antonio Moncado, planteó que en términos de actividad el cobre tiene una demanda más inelástica que otros bienes, y considerando un contexto benigno para la demanda tras la mayor intensidad de uso por parte de la inteligencia artificial (IA), electromovilidad y armamento, ven que estos fundamentos se mantendrían hacia el mediano plazo.

“A mediano plazo, si Estados Unidos lograra sustituir la mitad de sus importaciones con producción local, liberaría cerca de 0,5 millones de toneladas para el resto del mundo, una cifra relevante en el contexto de los balances globales del cobre. Esto podría presionar a la baja los precios internacionales, con efectos negativos para nuestra economía. Sin embargo, este impacto es incierto y podría ser compensado por el aumento estructural en la demanda esperada en los próximos años”, complementó Salas.

De hecho, Chile se podría ver beneficiado de alguna manera en el corto plazo, “considerando que las medidas aún no entran en vigencia, veremos un incremento en el precio del cobre dentro del corto plazo y acumulación de inventarios”, mencionó Moncado.

“Una vez adoptado el arancel, podríamos ver una normalización del precio, ajuste a la baja que ya se ha observado en otras materias primas afectadas por aranceles”, añadió el economista senior de Bci Estudios.

El gerente de estudios de Gemines, Alejandro Fernández, también ve un impacto “muy bajo” para la actividad económica chilena. “El arancel lo pagarán los consumidores estadounidenses”, aseguró.

Y sumó que "el único efecto negativo para Chile (y el precio del cobre) sería una reducción en la demanda de EEUU y alguna reducción en la demanda global, pero menor dado que este país es un consumidor importante, pero no tanto a nivel mundial”.

En el Informe de Política Monetaria (IPoM) de junio, el Banco Central planteaba que un alza de 10% de los aranceles genera una caída de 6% en las exportaciones (cantidades) a este destino, efecto que se alcanza tras un año.

“Sin embargo, este efecto se ve compensado por un redireccionamiento de los envíos hacia otros destinos y un aumento en las ventas a nivel local”, advertían.

Lo anterior, en un marco donde a la fecha veían que la guerra comercial había tenido un efecto acotado en el país. En el IPoM el ente emisor anticipó para este año un crecimiento del Producto Interno Bruto (PIB) de 2% a 2,75% y una inflación de 3,7% anual hacia diciembre.

¿Y los precios internos?

Otro escenario tiene que ver con lo que pueda ocurrir con el tipo de cambio, y consecuentemente, con repercusiones en la inflación de Chile.

“Nos parece que hay dos efectos, uno de corto y otro de mediano plazo. En el corto plazo, un poco lo que está pasando: alza de precios considerando demanda especulativa, asumiendo además que en el corto plazo la oferta está fija. Aquello, sin otros factores moviéndose, debiese apreciar el tipo de cambio”, planteó el economista jefe de Fynsa, Nathan Pincheira.

“Para el largo plazo, depende del nivel de reemplazo que pueda hacer la industria norteamericana. Si asumimos que es parcial, por lo tanto finalmente se termina demandando menos cobre, esas alzas especulativas retrocedieron, disminuyendo su cotización y depreciando al peso”, agregó.

Por su parte, el economista y estratega de inversiones para Latam de Zurich AGF, Gustavo Yana, explicó que un canal directo de impacto cambiario sería la posible disminución de ventas hacia el mercado estadounidense, lo que implicaría menores ingresos de divisas y, potencialmente, presionaría la dinámica inflacionaria a través del traspaso a los bienes transables.

Pero, de momento, no anticipa este escenario debido a tres factores: que los mercados ya anticipaban la posible aplicación de aranceles, la demanda estructural del cobre y la dependencia de Estados Unidos de las importaciones del metal rojo, aproximadamente el 40% del consumo se abastece con importaciones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok