El Informe de Finanzas Públicas (IFP) del primer trimestre de este año dejó muchas novedades. Y si bien el centro de la atención ha estado en la denuncia de un eventual error o "inconsistencia" entre las proyecciones del empeoramiento del déficit fiscal y su falta de correlato con el aumento proyectado de la deuda entre 2026 y 2030, también reforzó la idea de que la situación de las arcas públicas es más compleja a lo esperado.

Todo esto, con el telón de fondo de que el próximo 9 de junio el Ministerio de Hacienda dará a conocer un documento clave: el decreto con la trayectoria comprometida para el balance estructural para todo el período de gobierno, junto con su definición del nivel prudente de deuda pública, que son los dos componentes claves de la regla fiscal.

La tarea no será sencilla para el ministro de Hacienda, Jorge Quiroz, y su director de Presupuestos, José Pablo Gómez, ya que el punto de partida es de un déficit estructural de 3,7% del PIB tanto para el cierre del año pasado como lo que se prevé para el actual. En campaña, el hoy Ejecutivo se comprometió a llegar a un equilibrio fiscal estructural (o sea, 0% del PIB de balance) hacia el 2030.

Sin embargo, hay un factor que le podría entregar algo de aire hacia adelante.

Se trata de un cambio metodológico que propuso el Consejo Fiscal Autónomo (CFA) a la regla de balance estructural a inicios de mayo, que lo que busca es reducir el "castigo" que se le aplica a los ingresos estructurales del sector público por aumentos por sobre lo proyectado en el precio del cobre. Aquello ocurrió el año pasado, cuando el precio del metal rojo se cotizó por sobre los US$ 5 la libra y podría volver a ocurrir en el actual ejercicio.

El problema

La regla fiscal funciona bajo una dinámica simple: gastar en épocas de vacas flacas y ahorrar en tiempos de bonanza.

Con aquello en mente, el instrumento corrige a la baja el espacio de gasto que tiene el Fisco cuando la actividad económica o el precio del cobre se ubican por sobre un umbral de proyección, al "limpiar" de cierta manera el efecto cíclico de un PIB más alto o una cotización del metal rojo mayor. O sea, si el crecimiento de la actividad es mayor al PIB de tendencia, o si el precio del cobre se cotiza por encima de su valor de largo plazo -ambos determinados por comités de expertos convocados por Hacienda y Dipres-, la regla corrige a la baja los ingresos de largo plazo del Fisco, conteniendo en parte el espacio de gasto a futuro.

Como una forma de paliar dichos efectos, el decreto fiscal que prepara Teatinos 120 tomará en consideración las modificaciones metodológicas propuestas por el CFA, lo que ayudará a reducir el déficit estructural proyectado a futuro, pero sin llegar a un balance estructural al 2030.

"Una metodología que no identifique adecuadamente el componente estructural de los ingresos puede inducir decisiones de gasto inconsistentes con la sostenibilidad fiscal, ya sea al sobrestimar ingresos permanentes en períodos de altos ingresos transitorios o al restringir excesivamente el gasto cuando la debilidad de los ingresos responde a factores cíclicos", expone Hacienda en un recuadro del IFP, donde calcula el impacto de dicho cambio metodológico.

En este contexto, continúa el IFP, la evidencia reciente sugiere que la metodología vigente podría presentar "limitaciones" para aislar adecuadamente el componente cíclico, tanto en los ingresos mineros como en los no mineros.

En el caso minero, se ha observado una "alta volatilidad" de los ingresos estructurales, debido a que la metodología genera ajustes cíclicos "de gran magnitud" ante variaciones significativas del precio del cobre, sin incorporar de manera suficiente elementos que inciden sobre los excedentes, como los costos de producción, expone Hacienda, mientras que en el componente no minero de la recaudación del Estado, dice que se ha identificado un "posible sesgo" en la estimación de la brecha del PIB no minero, dado que las revisiones estadísticas de Cuentas Nacionales se incorporan en el PIB efectivo, pero no en su contraparte tendencial.

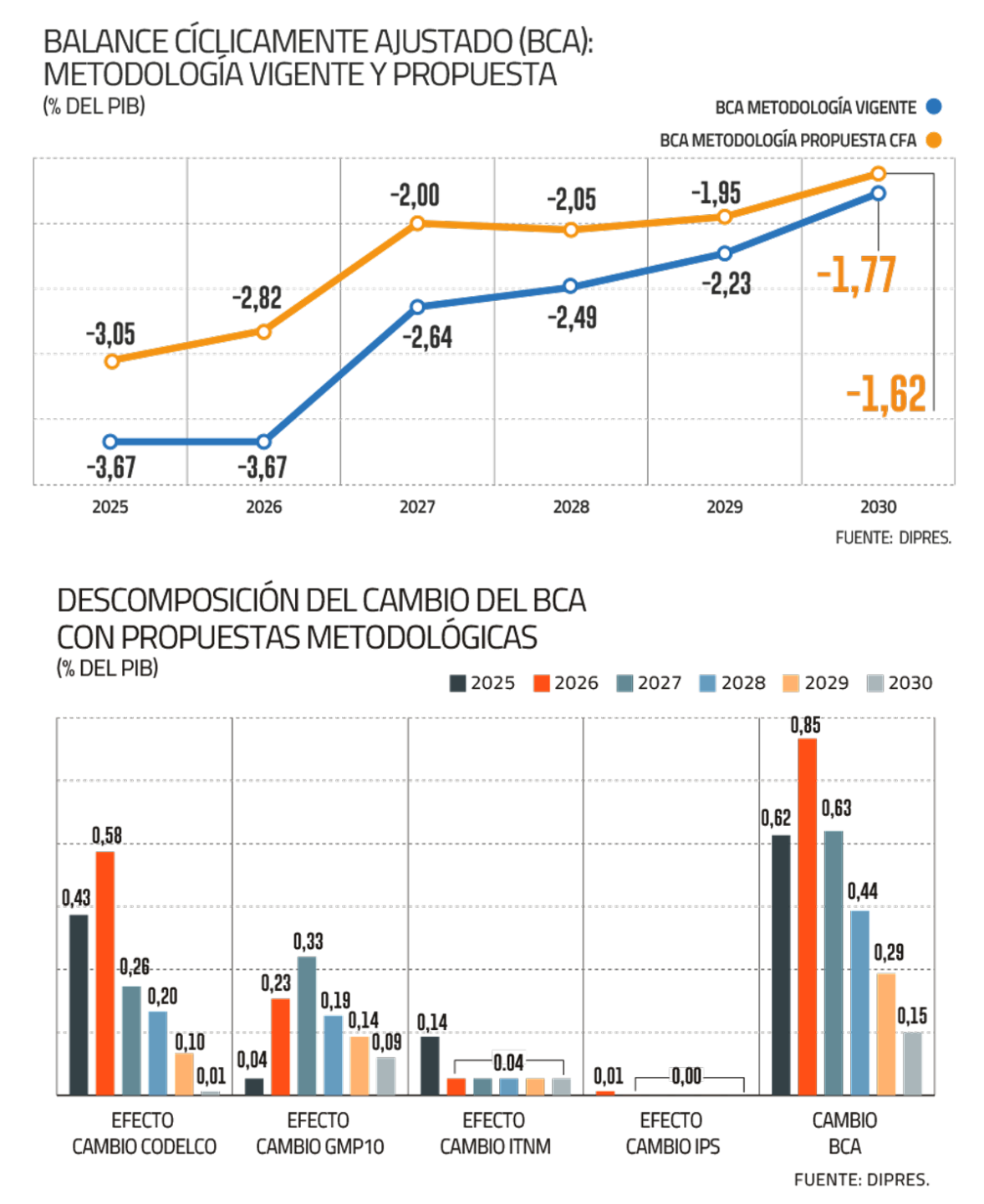

En el IFP, Hacienda pone como ejemplo lo que ocurre con el ajuste cíclico de los traspasos de Codelco al Fisco. Así, expone que en las proyecciones del año en curso, el precio efectivo del cobre se encuentra un 24,8% por sobre el de referencia. Un ajuste cíclico "consistente" debiese identificar qué proporción de los mayores ingresos responde a factores transitorios y estructurales: "Sin embargo, la metodología vigente arroja ingresos estructurales negativos, equivalentes a -0,13% del PIB, resultado inconsistente económicamente al implicar que más de la totalidad de los ingresos serían cíclicos", expone el documento.

Cuánto ayudará

En específico, los cambios son los siguientes: se simplifica y unifica la manera de calcular el ajuste cíclico producto de los traspasos de Codelco al Fisco y la tributación de las diez principales mineras privadas del país (GMP10); se deja de utilizar el precio del cobre utilizado por Codelco y se emplea el cotizado en la Bolsa de Metales de Londres (BML); se pasa de utilizar datos trimestrales y anuales, a anuales; y se reestima el nivel del PIB no minero tendencial en base a las actualizaciones de Cuentas Nacionales que hace el Banco Central, lo que no ocurre con la metodología hoy vigente.

¿El resultado? El déficit estructural se amortigua de 3,7% del PIB a 3,1% en 2025; de 3,7% a 2,8% este año; de 2,6% a 2% en 2027; de 2,5% a 2% un año más tarde; de 2,2% a 1,9% en 2029; y de 1,8% del Producto a 1,6% al inicio de la próxima década.

"Entendiendo la relevancia y la pronta necesidad de implementarlos (los cambios metodológicos) para evitar dificultades en el rol en la conducción fiscal, se está trabajando para considerar la nueva metodología como base para la fijación de las metas de balance estructural (BE) en el decreto de política fiscal que debe ser publicado próximamente por la autoridad. De esta manera, se espera que las estimaciones del IFP del segundo trimestre de 2026 también reflejen estas modificaciones", adelanta Hacienda.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok