La denuncia de un eventual “error” o “inconsistencia técnica” en los cálculos de la deuda bruta del sector público proyectada para el lapso 2026-2030 sacudió al mundo de los economistas este lunes.

Luego de que en la tarde de dicha jornada el ministro de Hacienda, Jorge Quiroz, acusara que había cerca de US$ 10.600 millones de mayor deterioro del balance fiscal efectivo entre lo que se proyectó en el Informe de Finanzas Públicas (IFP) del tercer y del cuarto trimestre del 2025 que no estaban contabilizados como un mayor nivel de deuda hacia adelante, este martes fue el turno de su antecesor, Nicolás Grau, de responderle.

Fue primero a través de un hilo en su cuenta de X la noche del lunes que el economista le respondió a Quiroz, pero también lo hizo la mañana de este martes a través de distintas entrevistas radiales.

“El ministro de Hacienda se apresura al señalar que habría un cálculo errado en la proyección de deuda que hicimos para 2026-2030 en nuestro último informe de IFP. La proyección es consistente y no tiene errores de cálculo”, dijo el académico en Tele13 Radio.

Como primer argumento, Grau planteó la pregunta de por qué si el déficit efectivo proyectado acumulado a 2030 aumentó en $ 13 billones, la deuda al 2030 sube en un monto menor.

“Respuesta: la deuda en pesos/PIB depende del déficit efectivo, pero también del tipo de cambio, de la inflación, del PIB nominal y de movimientos bajo la línea”, señaló.

Entonces, agregó, el argumento de Quiroz asume implícitamente que entre ambos informes sólo cambió la proyección del déficit de cada año, pero entre otras cosas también se apreció el peso: “Eso baja el valor de la deuda llevada a pesos y subió la proyección del PIB nominal”, agregó el exministro.

Andrea Repetto, directora de la Escuela de Gobierno de la Universidad Católica. Mauricio Villena, decano de la Facultad de Administración y Economía UDP. Pablo García, académico de la UAI y exvicepresidente del Banco Central. Fotos: Verónica Ortíz y Archivo

“Las proyecciones de deuda se basan, obviamente, en supuestos. Estamos hablando de proyecciones macroeconómicas a cuatro años. Y podemos tener distintas visiones sobre los supuestos, pero esas diferencias no son errores”, lanzó Grau.

Luego, el académico le propuso a Quiroz reunir a los equipos técnicos que trabajaron con el gobierno anterior en Hacienda y la Dirección de Presupuestos (Dipres) con los actuales para resolver las discrepancias técnicas y metodológicas.

“Mi llamado es muy simple: que se vea el cuarto Informe de Finanzas Públicas (de 2025) y que si alguien estima que hay un error, puede verificar dónde está ese error y decir qué es lo que está mal calculado (...) Se podría llamar a los equipos de Dipres de la administración anterior, sentarse con los equipos actuales y ver si comparten esos supuestos”, lanzó.

Lo que decían los recientes IFP

Eso en cuanto al debate político. Ahora, la arena técnica.

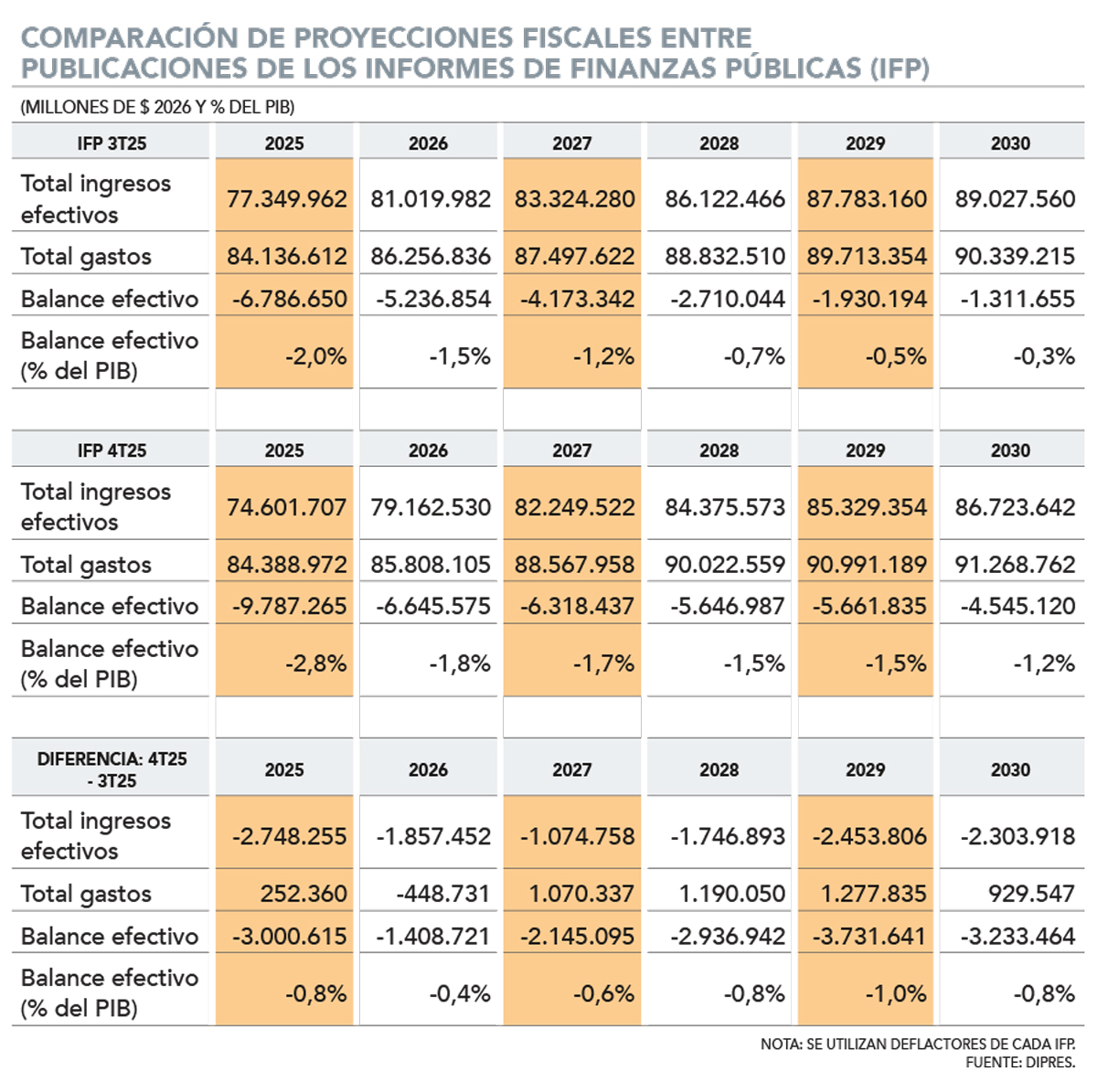

Lo que plantea Hacienda es que al comparar la trayectoria de mediano plazo (2026-2030) del IFP de octubre del año pasado y el de febrero de este año, la perspectiva para el balance fiscal empeora por una suma total de $ 13.455.863 millones (US$ 15.051 millones al tipo de cambio actual).

Ahora, para el mismo lapso, la deuda proyectada aumenta en $ 3.896.574 millones (US$ 4.358 millones), lo que deriva en que existen $ 9.559.289 millones (US$ 10.692 millones) de empeoramiento del balance fiscal que no están contabilizados como un mayor aumento de la deuda para el mismo plazo.

Eso es lo que la actual administración considera una “inconsistencia” metodológica.

¿Qué explican desde los equipos de Hacienda y Dipres del gobierno anterior? Que la denuncia de Quiroz no toma en consideración múltiples factores que redundan en que pese a que el déficit empeore, el stock de deuda pública a emitir necesaria para financiar ese mayor déficit no lo haga en la misma propórción.

“Se podría llamar a los equipos de Dipres de la administración anterior, sentarse con los equipos actuales y ver si comparten esos supuestos”, dijo

Grau.“Estamos hablando de proyecciones macroeconómicas a cuatro años. Y podemos tener distintas visiones sobre los supuestos, pero esas diferencias no son errores”, argumentó.

Por ejemplo, en el IFP del tercer trimestre, se trabajaba con los siguientes supuestos: un nivel de PIB nominal 2026 estimado en $ 353.258 miles de millones y un tipo de cambio a diciembre de 2026 de $ 941.

En el IFP del cuarto trimestre, se trabajó con un nivel de PIB nominal 2026 mayor, estimado en $ 360.194 miles de millones y un tipo de cambio a diciembre de 2026 de $ 904. O sea, un dólar más bajo frente al peso.

Solo por el efecto de un PIB nominal más alto y un tipo de cambio más bajo en relación a la proyección base (IFP del tercer trimestre de 2025), el stock de la deuda total necesario para financiar ese déficit es menor.

En el IFP de fines del año pasado, Hacienda calculó que el efecto PIB nominal resta entre 0,2% y 0,4% del PIB al stock de deuda proyectado para 2027 a 2030 en contraste con el IFP previo; el menor tipo de cambio en su relación peso versus dólar resta entre 0,1% y 0,2% del PIB a dicho ratio; y el efecto de cotización del euro y la variación de la inflación le restaría 0,1% del PIB cada uno a dicho stock, respectivamente.

¿Qué otra cosa cambia entre el IFP del tercer y cuarto trimestre? Hay operaciones “bajo la línea” -transacciones que no alteran el patrimonio neto del Estado ni impactan el déficit, pero sí modifican los requerimientos de caja o financiamiento- que se activarían y que, según explican exDipres y exHacienda del gobierno anterior, ayudaron a hacer menos necesaria una alta emisión de deuda.

Así, una de estas operaciones bajo la línea es la mayor recuperación de préstamos realizados por parte del Estado, con montos que totalizan más de US$ 13.700 millones entre 2026 y 2030. Dichas transacciones no estaban contabilizadas como fuentes de financiamiento en el IFP del tercer trimestre.

Donde también hay una variación respecto al informe anterior es en el uso de activos del Tesoro Público para solventar el financiamiento requerido por el Fisco: si en el IFP del tercer trimestre se utilizarían US$ 4.922 millones entre 2026 y 2030, dicho monto aumentaría a US$ 6.807 millones en el IFP de tres más tarde.

Todo eso, según funcionarios de Teatinos 120 del gobierno anterior, explicaría parte importante del por qué no se traspasó íntegramente a deuda todo el deterioro del déficit fiscal proyectado entre 2026 y 2030, que es la base de la acusación del actual Ejecutivo.

Sería “muy útil” que los equipos de Dipres del gobierno anterior y de este se sienten a conversar y revisen conjuntamente cómo hicieron sus cálculos, sostuvo Repetto.

¿Alguien tiene la razón?

Entre los especialistas evitan darle la razón a Quiroz o a Grau, ya que finalmente se está debatiendo sobre supuestos metodológicos, no sobre hechos consumados -por ejemplo, por eso no se cuestiona el cierre fiscal del 2025-, por lo que la discusión sobre la manera de calcular las necesidades de financiamiento del sector público es materia controversial.

Donde sí ponen el acento es en que hay que reforzar la institucionalidad fiscal y no olvidar de que la situación de las arcas públicas es más deteriorado a lo anticipado.

Sería “muy útil” que los equipos de Dipres del gobierno anterior y de este se sienten a conversar y revisen conjuntamente cómo hicieron sus cálculos, dijo la directora de la Escuela de Gobierno de la UC, Andrea Repetto.

“La deuda fiscal como fracción del PIB crece con el déficit, pero también se modifica por lo que sucede debajo de la línea, el precio del dólar, el PIB, la inflación y otros. ¿Están mirando los mismos componentes? Pareciera que no. Además, se trata de proyecciones y las proyecciones dependen de supuestos. ¿Están usando los mismos supuestos? La ciudadanía merece una explicación más completa”, sostuvo.

García enfatizó que el punto “central” es que el “estrés fiscal sigue siendo significativo”, por lo que cree que una acusación constitucional contra Grau “no contribuye para nada a solucionar el stress fiscal”.

Repetto agregó que si a los déficits proyectados se le suma los déficits que generaría el proyecto misceláneo de aquí a 2031, incluso en los escenarios más positivos que plantea el gobierno, entonces la situación es aún más estrecha: “La implicancia más importante es que si el gobierno quiere encauzar las finanzas públicas hacia la sostenibilidad, debe ofrecer un plan en esa línea, uno que considere gastos e ingresos y que tenga impacto permanente”.

Técnicamente, la deuda pública no tiene por qué moverse uno a uno con el déficit. En eso el exministro Grau “tiene razón”, afirmó el exsubdirector de Presupuestos, Mauricio Villena, ya que entre el balance fiscal y el stock de deuda intervienen el tipo de cambio, el PIB nominal, amortizaciones, activos financieros y operaciones bajo la línea.

“Pero ese no es el punto central”, agregó el decano de la Facultad de Administración y Economía de la UDP: “El problema aparece cuando la trayectoria de deuda no es coherente con la trayectoria de déficits y necesidades de financiamiento. Según el IFP, entre el IFP del tercer trimestre y el IFP del cuarto trimestre, los déficits acumulados 2026-2030 aumentaban en $ 13,5 billones, mientras que la deuda bruta proyectada a 2030 subía solo $ 3,9 billones. Esa diferencia de $ 9,6 billones no quedaba reflejada en la deuda. Eso sugiere una inconsistencia de trazabilidad stock-flujo, no simplemente una diferencia normal por supuestos macroeconómicos”.

“El problema aparece cuando la trayectoria de deuda no es coherente con la trayectoria de déficits y necesidades de financiamiento”, opinó Villena.

El aumento en el cálculo de la deuda no tiene que ver con el tipo de cambio, sino con compromisos de gasto que no tenían el debido financiamiento, es la tesis del exsubsecretario de Hacienda y decano de Economía, Negocios y Gobierno de la USS: “Por ejemplo, el reajuste del sector público se aprobó lisa y llanamente sin financiamiento. No es por el uso de parámetros distintos, sino por no haber considerado el financiamiento de gastos que van en alza, entre ellos reajuste sector público y cotizaciones adicionales. El año 2025 el gasto total del sector público fue de 24,5% del. PIB, pero la administración anterior proyectó para 2026 solo un gasto de 23,8% del PIB. No era verosimil. Este informe viene a sincerar las cifras”, explicó.

El exvicepresidente del Banco Central, Pablo García, apuntó más bien a la metodología empleada: “Yo entendería que las proyecciones que se presentaron en el IFP suponen que no hay un efecto en valorización y, por lo tanto, que la proyección de la deuda es un resultado mecánico de la suma de los déficits fiscales en el período en cuestión. Una opción, que es la que tenía el IFP del cuarto trimestre del año pasado, es que se consideren también efectos de valorización producto de que precios relativos como el dólar, el deflactor del PIB respecto al IPC, se van moviendo y eso hace que la proyección de deuda, incluyendo su efecto valorización sea distinta a la que resulta de solamente sumar los déficits”.

Eso sí, el académico de la UAI enfatizó que el punto “central” es que el “estrés fiscal sigue siendo significativo”, por lo que cree que una acusación constitucional contra Grau “no contribuye para nada a solucionar el stress fiscal”.

El economista jefe para América Latina de Itaú, Andrés Pérez, tuvo una visión similar: “Lo crucial es avanzar en construir credibilidad en nuestras proyecciones fiscales, tras años de incumplimientos de la meta. Ahora, al evaluar las proyecciones de mediano plazo, debemos recordar que la experiencia acumulada demuestra que existen grandes errores de proyección para el año en curso, especialmente en los ingresos”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok