Una de las variables económicas que ha sorprendido en lo que va del año 2022 es la inversión, la que tuvo un significativo repunte en el tercer trimestre, aunque concentrado en algunos sectores específicos, como fueron obras de ingeniería asociadas a fases terminales de proyectos mineros, al mayor gasto en servicios y a factores puntuales como las importaciones de buses.

De hecho, este componente del gasto es el que explica la mayor parte del aumento que mostró el déficit de la cuenta corriente -acumulado en el último año móvil- en el tercer trimestre, al situarse al equivalente a un 9,9% del Producto Interno Bruto (PIB).

La inversión crece al tercer trimestre un 4,7% en su serie desestacionalizada. Este crecimiento se dio tanto en maquinaria y equipos (7,6%) como en construcción y otras obras (2,9%). Según el Banco Central, en maquinaria y equipos la sorpresa provino en gran parte de proyectos asociados a transporte y energías renovables, en un contexto en que las energías no convencionales continúan ganando participación en la matriz energética nacional. En cuanto a la construcción y otras obras, el mayor dinamismo estuvo relacionado fundamentalmente con el aumento del gasto en servicios y obras de ingeniería asociadas a fases terminales de los proyectos mineros.

Lo que se espera

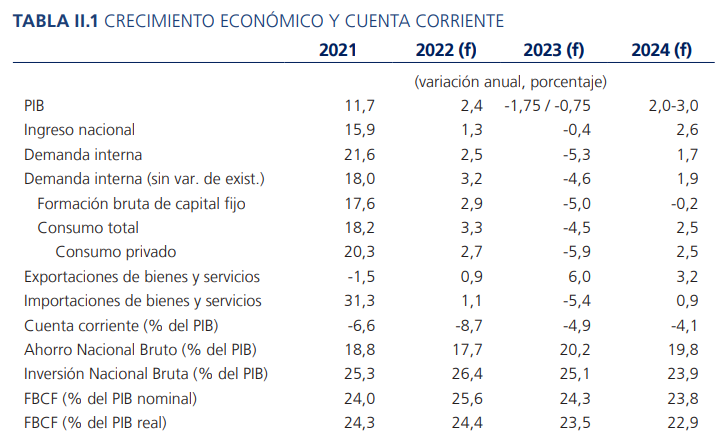

El IPoM de diciembre actualiza las cifras de crecimiento para la inversión. Para este año espera que cierre con un alza de 2,9%. Mientras que para el año 2023 debería caer en 5% para terminar en 2024 retrocediendo en 0,2%. Así, la inversión nacional bruta pasará a representar al cierre este año un 26,4% del PIB, en 2023 un 25,1% del PIB, y en 2024 terminará en un 23,9% del PIB.

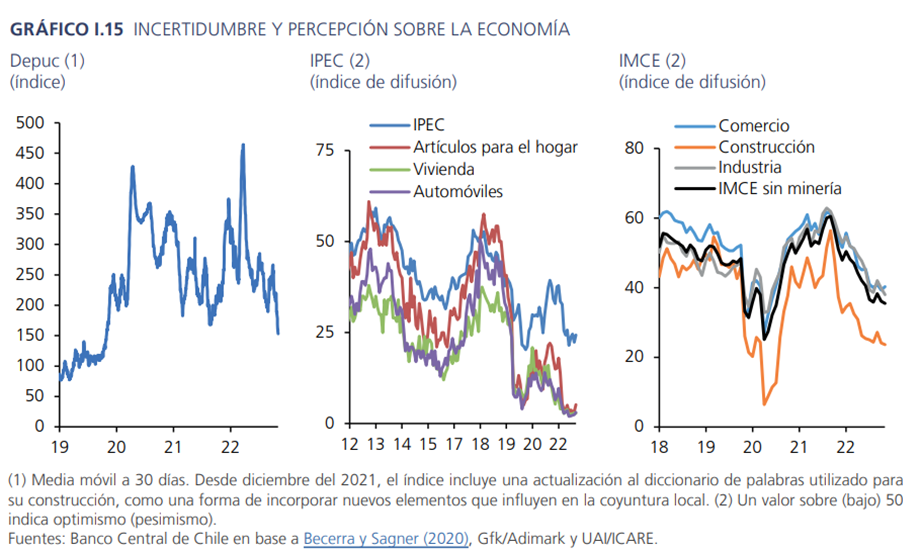

Las perspectivas para la llamada Formación Bruta de Capital Fijo (FBCF) siguen siendo débiles. El último catastro de la Corporación de Bienes de Capital muestra montos de inversión a la baja durante el período 2022-2025, señala el IPoM de diciembre. Al mismo tiempo, las expectativas de las empresas siguen en valores pesimistas. Destaca también el bajo dinamismo del sector inmobiliario. En todo caso, las tasas de interés de largo plazo y los niveles de incertidumbre local se han reducido en los últimos meses, lo que podría ayudar algo en el comportamiento de la inversión hacia adelante.

Así la inversión continuará afectada por el pesimismo de las empresas, condiciones financieras poco favorables y un elevado tipo de cambio real (TCR). Según el Indicador Mensual de Confianza Empresarial (IMCE), la confianza de las empresas persiste en niveles pesimistas, sobre todo en la construcción.

En el Informe de Percepciones de Negocios (IPN) de noviembre, las expectativas de ese rubro también eran las que más habían caído. En paralelo, el IPN reportó que el porcentaje de empresas que tenía contemplado invertir el año siguiente disminuía comparado con lo declarado el año previo. En el ámbito internacional, el tono más restrictivo de la política monetaria y el deterioro de las perspectivas de crecimiento han afectado negativamente a los mercados financieros. Entre otros, esto incide en un Tipo de Cambio Real más depreciado, que restará impulso a las importaciones de bienes de capital. Se añade que la información de la Oficina de Grandes Proyectos del Ministerio de Economía (OGP) muestra que el número de proyectos que ha logrado su aprobación en materia medioambiental ha bajado respecto del año pasado.

Y si sigue sorprendiendo

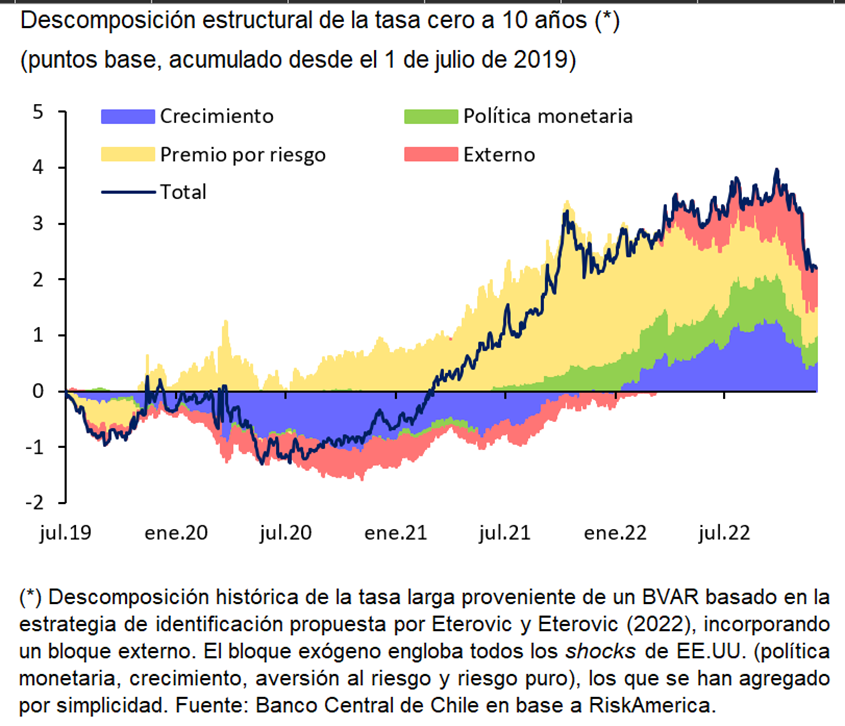

Pero algunos factores podrían incidir a que la caída esperada sea menor. Cuando se descompone lo que está detrás de la tasa nominal a 10 años muestra que los factores de riesgo local han ido perdiendo relevancia, a cambio de un mayor riesgo externo. Esto contrasta con lo ocurrido en 2021, cuando el componente de riesgo dio el principal empuje a las tasas de interés de largo plazo. En ese momento estaba la discusión de la nueva Constitución.

Para Felipe Ruiz, de Bci Estudios, es claro que el premio por riesgo ha ido disminuyendo en el margen y en el impacto que tiene en las tasas de largo plazo.

De hecho, las tasas anotan importantes caídas desde el IPoM de septiembre, en lo que ha influido el ajuste del premio por riesgo y el retroceso de la inflación en octubre. El Banco Central advierte que a ellos se suma que la inversión que más ha sorprendido recientemente es la de los sectores de energías renovables. Los datos del catastro de la Oficina de Grandes Proyectos del Ministerio de Economía para estos últimos superan lo que proyecta la CBC, lo que podría sugerir mejores perspectivas de estos rubros en lo venidero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok