El 15 de julio pasado la comisión de Economía de la Cámara de Diputados aprobó en general el proyecto que limita el uso de la Unidad de Fomento (UF) como medio de reajustabilidad de precios en el área de salud, educación y el mercado inmobiliario. La iniciativa gatilló un amplio debate entre economistas, gremios empresariales y sectores políticos y este mes se sumó el Panel de Políticas Públicas UC.

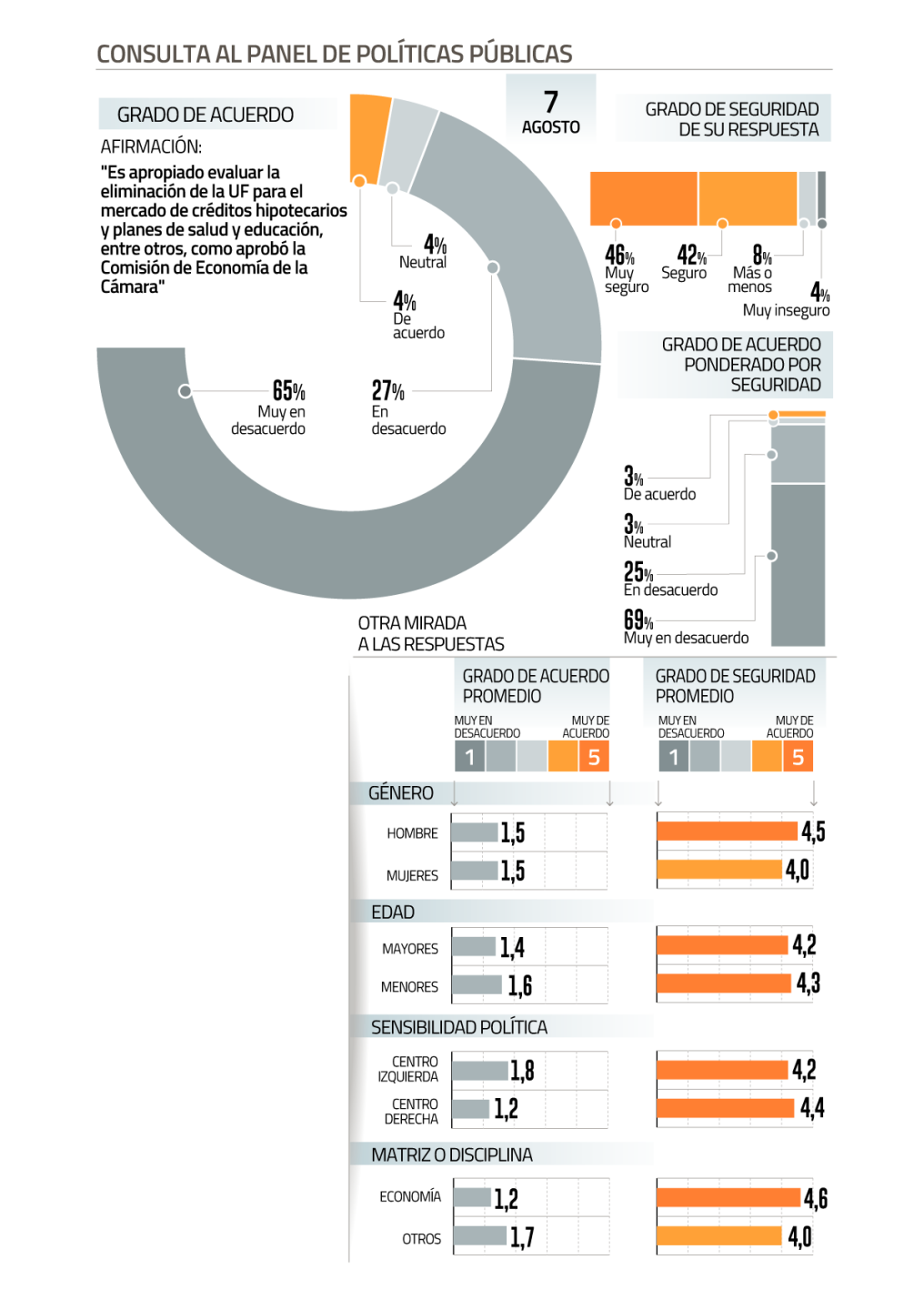

En esta ocasión, los 35 profesionales -entre economistas y no economistas de distintas sensibilidades políticas-, entregaron su postura frente a la afirmación: “Es apropiado evaluar la eliminación de la UF para el mercado de créditos hipotecarios y planes de salud y educación, entre otros, como aprobó la comisión de Economía de la Cámara”.

¿Resultado? Un 92% se mostró en desacuerdo, según la medición realizada en alianza con Radio Pauta y Diario Financiero.

De dicho porcentaje, un 65% señaló estar muy en desacuerdo y un 27% en desacuerdo, solo un 4% se mostró de acuerdo y un 4% neutral.

“La gente de a pie, aunque sufre la UF, entiende que la alternativa de no tenerla y pagar tasas de interés altísimas en pesos es peor y, por tanto, no veo que tenga un apoyo popular muy amplio”.

En una escala de 1 a 5, el grado de seguridad en las respuestas fue de 4,5 en hombres y 4 en mujeres; un 4,2 en mayores y 4,3 en menores; y por disciplina un 4,6 en economía y un 4 en otras.

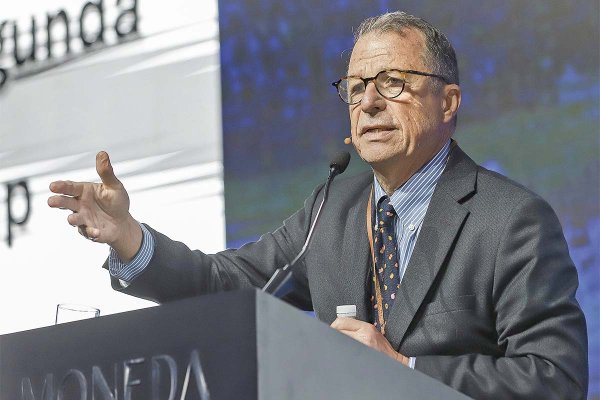

El profesor de la escuela de Gobierno UC, Felipe Morandé, señaló que el amplio consenso que arrojó la consulta “revela muy nítidamente la distancia que hay entre el juicio técnico respecto de uno político y el carácter más bien populista que tiene este proyecto”.

A su juicio, el 92% “muestra que cuando se trata de gente que conoce del tema y que tiene claro cuáles son las implicancias que podría tener una política como esta, con las consecuencias negativas, no hay dos opiniones”.

Al contrario, dijo que “la motivación que hay detrás de la propuesta por parte de los diputados es claramente un afán por hacerse los simpáticos frente a la gente que con bastante habitualidad siente que pagar contratos en UF es algo que va en su perjuicio”.

Efecto en contratos

Morandé indicó que la UF revela una situación de inflación subyacente y, en ese sentido, “es un mecanismo para evitar que la inflación sea un costo en transacciones de diverso tipo, sobre todo cuando se trata de transacciones de mediano y largo plazo como son las hipotecarias”.

En ese sentido, el académico planteó que “al tomar en cuenta en forma explícita el factor inflación, permite que el costo de esos créditos sea menor al que sería si es que la inflación no pudiese ser tomada en cuenta, y la UF claramente es un buen mecanismo para tomar en cuenta el efecto de la inflación sobre los contratos”.

El economista recordó que hay contratos que pueden ser afectados por esta propuesta legal que hoy están expresados en pesos y no en UF.

En esta dimensión, mencionó que hay créditos de consumo, por ejemplo, que uno puede conseguir hasta siete u ocho años plazo que están en pesos. Lo mismo en el caso de los arriendos, cuya mayoría están establecidos también en pesos y solo algunos lo son en UF.

Además, agregó que en el caso de los contratos de los colegios prevalecen aquellos en que las cuotas de colegiatura están expresadas en pesos y no en UF.

En otras palabras, afirmó Morandé, “si la inflación se mueve a la baja y se mantiene en tasas relativamente bajas y estables en forma natural, los contratos van a ir haciéndose en moneda local, en pesos y no en UF pero en el largo plazo siempre existe la duda de que la inflación pueda volver y en ese caso es mejor tener los contratos indexados a la inflación, o sea, expresados en UF”.

El rumbo en el Congreso

Eso sí, el académico UC enfatizó que el proyecto, aun cuando fuera aprobado por la Cámara de Diputados, no tiene mucho destino en el Senado.

“Creo que la gente de a pie, aunque sufre la UF -yo mismo sufro con mi crédito hipotecario-, entiende que la alternativa de no tenerla y pagar tasas de interés altísimas en pesos es peor y, por tanto, no veo que tenga un apoyo popular muy amplio”.

Así, reiteró que “no le veo mucha vida a la normativa después de la Cámara de Diputados; y si pasara al Senado y fuera aprobada ahí; esperaría que el Presidente de la República use su capacidad de veto para evitar que sea ley”.

“La UF nos ha permitido desarrollar un mercado de capitales de mediano y largo plazo que ha sido fundamental para el desarrollo chileno. Como dijo el premio Nobel de economía Robert Shiller ‘la UF chilena es una excelente idea que debe ser imitada en todo el mundo’”. Vittorio Corbo, expresidente del Banco Central.

“No existe ninguna razón y es una propuesta populista. No sabe que hay una cosa que se llama prima inflacionaria que con la UF no existe. Esto es válido no solo en activos financieros”. José De Gregorio, expresidente del B. Central y decano Economía U. de Chile.

“Mis dudas en la respuesta es porque se intenta una definición general para un instrumento que tiene aplicaciones diversas: una cosa es el uso de la UF para deudas de largo plazo, como es el caso de créditos hipotecarios; y otra es, por ejemplo, para salud con contratos anuales que pueden ser revocables”. Clarisa Hardy, exministra de estado.

“Eliminar la UF es una directa transferencia del riesgo inflacionario a la compra de vivienda, salud o educación, lo que encarecerá estos bienes o reducirá el acceso a ellos, en particular de las personas con menores ingresos”. Claudio Seebach, Decano Facultad Ingeniería y Ciencias U. Adolfo Ibáñez.

“La UF es una herramienta que permite eliminar el riesgo de la inflación (...) Esto permite tasas de crédito más bajas y establecer de mejor manera condiciones en contratos a mediano y largo plazo. Es razonable identificar si hay ámbitos donde se abusa del instrumento, pero no parece nada razonable eliminar la UF”. Alessia Injoque, directora Fundación Iguales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok