Tras alcanzar récord en su precio durante este año, las proyecciones la celulosa comienzan a descender entre los analistas que siguen esta materia prima.

El repunte en el precio de la celulosa se produjo por la inactividad inesperada de algunas plantas a nivel mundial, como fue el caso de la planta de Valdivia de Celulosa Arauco por un incendio que la afectó, la caída de los inventarios de la materia prima, y las restricciones logísticas derivadas de la guerra en Ucrania.

Roberto Valladares, analista de Inversiones Security, explica que el reemplazo del plástico por materiales menos contaminantes es uno de los principales factores que está impulsando a esta industria, acuerdos que han asumido en Europa y China. Sin embargo, la oferta no ha podido satisfacer esta necesidad debido a problemas con la entrada en operación de nuevos proyectos, como por ejemplo MAPA de Celulosa Arauco, lo que llevó los precios a niveles históricamente altos.

“Desde los niveles actuales en que se encuentran ambas fibras, esperamos caídas de alrededor de 30% en el precio respecto al promedio del 2022, tanto en Europa y en China, estabilizándose el 2025”, sostiene Valladares.

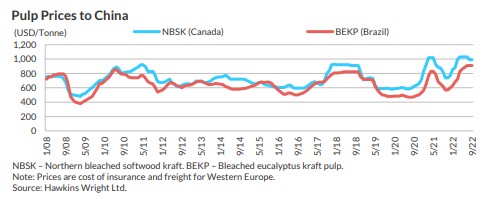

Aquello va en línea con lo que espera el departamento de estudios de la agencia de clasificación de riesgo Fitch Ratings, quienes pronostican que los precios del referenciales de celulosa BEKP promedien este año US$ 750 por tonelada para caer en 2023 a US$ 650 por tonelada. Estos precios se comparan con un máximo alcanzado en julio de este año de US$ 910 por tonelada y un mínimo de US$ 470 por tonelada en julio de 2020.

Fitch, en su informe de noviembre, espera que los precios de la celulosa pierdan impulso en el cuarto trimestre y sigan retrocediendo en 2023, presionados por una mayor oferta de los productores latinoamericanos y una demanda potencialmente más débil de las empresas papeleras, debido a las presiones en los márgenes.

Chile posee dos de los grandes productores de celulosa de América Latina: Celulosa Arauco y Empresas CMPC.

La demanda mundial de pulpa fue de 57,5 millones de toneladas en 2021, un 4,2% menos que en 2020. Fitch plantea que el aumento de los estándares de higiene y un segmento de empaque en crecimiento deberían contribuir al crecimiento de la demanda a mediano plazo.

China, que concentra el 35% de la demanda mundial de pulpa, se vio afectada por la política Cero Covid y el cierre de fábricas de papel debido a la escasez de energía. La evolución de la guerra en Ucrania y el suministro de madera en Europa también afectarán al suministro.

Los envíos hacia China disminuyeron US$ 1.200 millones entre enero a agosto de 2022, en comparación con enero a agosto de 2021. “Esto detuvo la recuperación de la demanda de papel, que se vio contrarrestada por una mayor demanda de Europa. Los problemas logísticos y el bajo acceso a la madera en Europa, derivados de la guerra en Ucrania, contribuyeron a una menor oferta y mayores costos de productos químicos, lo que respaldó los precios”, dice la clasificadora de riesgo.

Aumento de la oferta

Fitch Rating espera que ingresen al mercado nueva producción de parte de los productores latinoamericanos, lo que “debería generar una presión a la baja en los precios y un aplanamiento continuo de la curva de costos de producción”. Serían alrededor de 6,3 millones de toneladas adicionales de pulpa de madera que entren en producción para 2024, en comparación con el crecimiento anual de la demanda de alrededor de 1,3 millones de toneladas. Agrega que Celulosa Arauco acaba de anunciar un nuevo proyecto de construcción en Brasil en 2025 y podrían anunciar nuevos proyectos Eldorado Brasil Celulose, Euca Energy en Brasil y Paracel en Paraguay.

Resultados de empresas chilenas

Celulosa Arauco, controlada por el grupo Angelini, informó que obtuvo una ganancia a septiembre de US$ 881,7 millones, un 8,3% mayor que igual período de 2021. En su análisis razonado dice que el mercado de celulosa, el tercer trimestre fue relativamente estable, con precios sin grandes variaciones en la mayor parte de los mercados.

Agrega que los inventarios mundiales han ido aumentando a partir de junio 2022, pero estos son menores a la misma fecha del 2021. La oferta de celulosa sigue restringida principalmente en fibra corta debido a que productores de celulosa de Finlandia utilizan como materia prima Birch (Abedul) que proviene principalmente de Rusia, por lo que, debido a las restricciones, no han podido adquirir esta materia prima. Lo que ha implicado que comiencen a producir fibra larga, presionando este mercado, principalmente en Europa. Adicionalmente, debido a las restricciones impuestas a Rusia, plantas de celulosa de este país han comenzado a producir más celulosa cruda debido a problemas para adquirir químicos.

Por su parte, dice que, en China, el mercado en general está complicado, la demanda por celulosa está estable y hay mucha cautela entre compradores. “Lo que sostiene los altos precios es la baja oferta y el bajo inventario. Los elevados costos de producción están poniendo presión a todas las industrias de los papeles, por lo que algunos productores están reduciendo su tasa de operación y distribuidores están reduciendo sus inventarios”, sostiene.

Por su parte, en Europa, la demanda por celulosa se ha mantenido en un buen nivel, mientras que los precios elevados. “Los productores de papeles están con buena demanda de sus productos, pero con costos altos, debido al alto nivel del precio de la energía y a la poca disponibilidad de esta”, añade Celulosa Arauco.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok