En junio se cumplen 10 años desde que operó el plan Auge, que permitiría acceder a mayores coberturas a los afiliados tanto del sistema público como privado de salud, que no ha estado exento de críticas.

En el caso del sector privado, la baja tasa de uso del plan de Acceso de Universal Garantías Explicitas (Auge) ha sido un argumento que explica en parte el alza de las utilidades de las empresas.

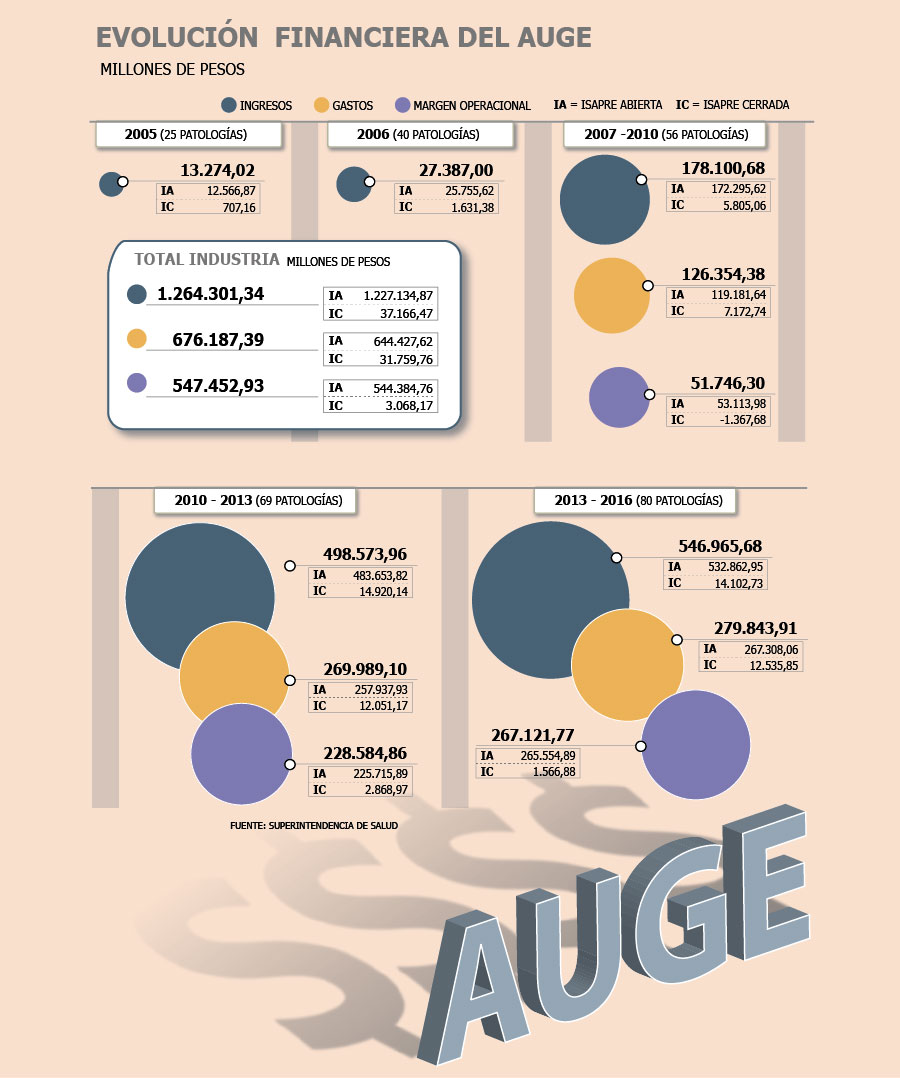

Según cifras entregadas por la Superintendencia de Salud, entre 2005 y 2014, las Isapres anotaron un margen operacional de US$ 905 millones ($ 547 mil millones, con un tipo de cambio de $ 605, del cierre de 2014).

En tanto, las utilidades netas del sistema durante esta década alcanza a US$ 788 millones ($ 476.941millones).

Durante los diez años del Auge, los ingresos que percibieron las compañías por este concepto fueron

US$ 2.090 millones ($ 1.264.301 millones), mientras que los gastos ascendieron a US$ 1.118 millones ($ 676.187 millones), es decir un 53% de los ingresos.

Al analizar las Isapres abiertas del mercado, el margen operacional de la industria asciende a US$ 900 millones ($ 544.385 millones), mientras que las cerradas acumulan el 1% de lo registrado.

En 2014 uno de cada cuatro usuarios utilizó el Auge, es decir un 25%.

"Este es un tema que es bastante recurrente. Los ingresos acumulados por prima GES están basados en una determinada tasa de uso que, en la práctica, no se ha cumplido, y terminan siendo ingresos frescos para el sistema", explica Sebastián Pavlovic, superintendente de Salud.

Pavlovic precisó que uno de los problemas del sector privado es el bajo incentivo al uso del plan garantizado, ya sea porque los prestadores no entregan la información sobre lo que significa renunciar al Auge o porque las Isapres tienen redes cerradas poco atractivas para sus afiliados.

"No podemos obviar que esto ha significado una nueva fuente de ingresos para las Isapres y sin duda es un análisis que tenemos que hacer en la evaluación a diez años de la reforma de salud", agregó.

¿Cómo ha funcionado?

El plan Auge (GES, en sector privado) fue diseñado para aumentar u otorgar coberturas que no estaban en el plan de salud, ni en el seguro catastrófico. Este es el caso de las enfermedades mentales o medicamentos como la triterapia del Sida o medicamentos para la diabetes. Para ello, se estableció una prima GES que por ley se reajustaría cada tres años en función del aumento de patologías bajo este sistema.

Manuel Inostroza, director de Campos Clínicos del Instituto de Salud Pública de la Universidad Andrés Bello y ex superintendente de Salud, explicó que la idea del GES era que pudieran cobrar un valor adicional al del plan de salud por aquellas coberturas adicionales que se les iba a exigir con el Auge y el menor copago garantizado para los usuarios. "Pero teniendo una siniestralidad del 50% y una tasa de uso que bordea el 30% en el mejor de los casos, no hay por donde reajustar la prima Auge. Claramente han utilizado el Auge para sobrereajustar los precios que ya estaban sobrereajustados y eso ha explicado el aumento de las utilidades que se pueden ver", agrega. La ex autoridad es partidaria de limitar por ley el margen operacional del Auge.

Costos no incorporados

Las Isapres no comparten ese análisis, ya que aseguran que hay costos que no están siendo incorporados en esta estructura de gastos y que igualmente son financiados por el sistema, como las licencias médicas asociadas a las 80 patologías del Auge.

"Este cálculo no considera todas las variables que permitan determinar la diferencia entre los ingresos y los egresos de la prima GES. No están contabilizados todos los gastos relacionados con las actividades requeridas para otorgar el servicio, tales como administración y ventas. Todos los beneficios que otorgan las Isapres arrojan un resultado positivo cercano al 3%, es decir, por cada $ 100 que cobran a sus afiliados, sólo

$ 3 son ganancias, todo el resto es invertido en la salud de sus afiliados", explica Gonzalo Simón, gerente de Desarrollo de Isapres de Chile.

Gonzalo de la Carrera, gerente general de Colmena, comparte esta visión, y precisa que hay beneficiarios que ocupan ambas coberturas por una misma enfermedad. "La ley no evita que la persona use el Auge y a la vez se siga tratando con su médico, así se duplica el gasto", dijo.

El cobro del Auge

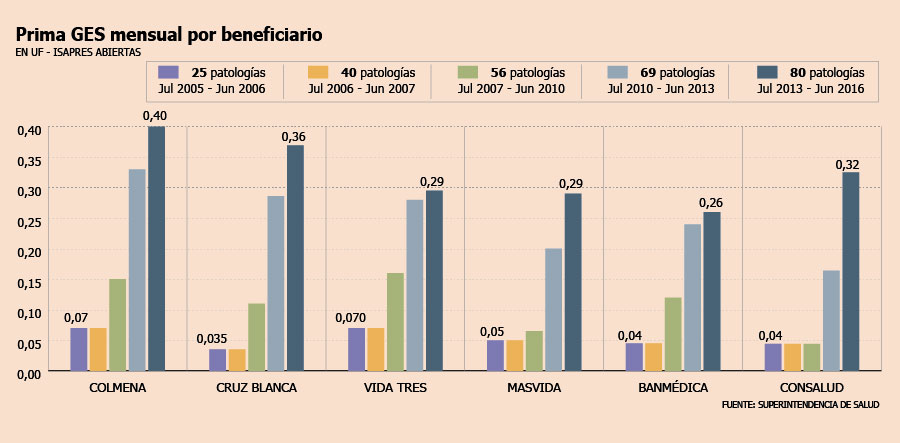

Si bien durante el primer año del sistema las Isapres aplicaron una tarifa en promedio $ 960 por beneficiario de salud, esa cifra en una década llegó a $ 8.065 en promedio por cada integrante del plan, según se desprende de los datos entregados por la Superintendencia de Salud. Este reajuste se contempló para paliar el incremento de patologías. En 2005 fueron 25 las enfermedades cubiertas, mientras que el 2013, último año en que se reajustó el sistema, la lista alcanzó a 80.

Según Pavlovic, el reajuste está normado por ley e incluso ha sido respaldado por la Corte Suprema, la que rechazó la apelación que hicieron algunos beneficiarios. La ley estableció que el pago Auge es obligatorio para todos los cotizantes y se reajusta cada tres años.

Claudio Santander, presidente de Masvida, dice que el incremento de las tarifas frente a la baja tasa de uso se debe a que las compañías deben hacer un estimado de utilización del sistema, el que no siempre se cumple. "No se puede predecir cuántos siniestros vas a tener y si la prima universal fue baja, la ley no permite reajustarlo antes de los tres años", asegura.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok