El nuevo ciclo minero latinoamericano se prepara para una década decisiva, donde la región andina y Brasil se consolidan como un eje estratégico para el suministro futuro de los minerales críticos, como el preciado cobre, que anota una seguidilla de récords históricos por estos días.

“El equilibrio entre mantenimiento y expansión será uno de los principales desafíos de la industria en los próximos años”, advierte un análisis de PwC al que tuvo acceso DF, realizado por el senior manager de Consultoría en Minería, Carlos Rivas, y el socio líder del área, Germán Millán.

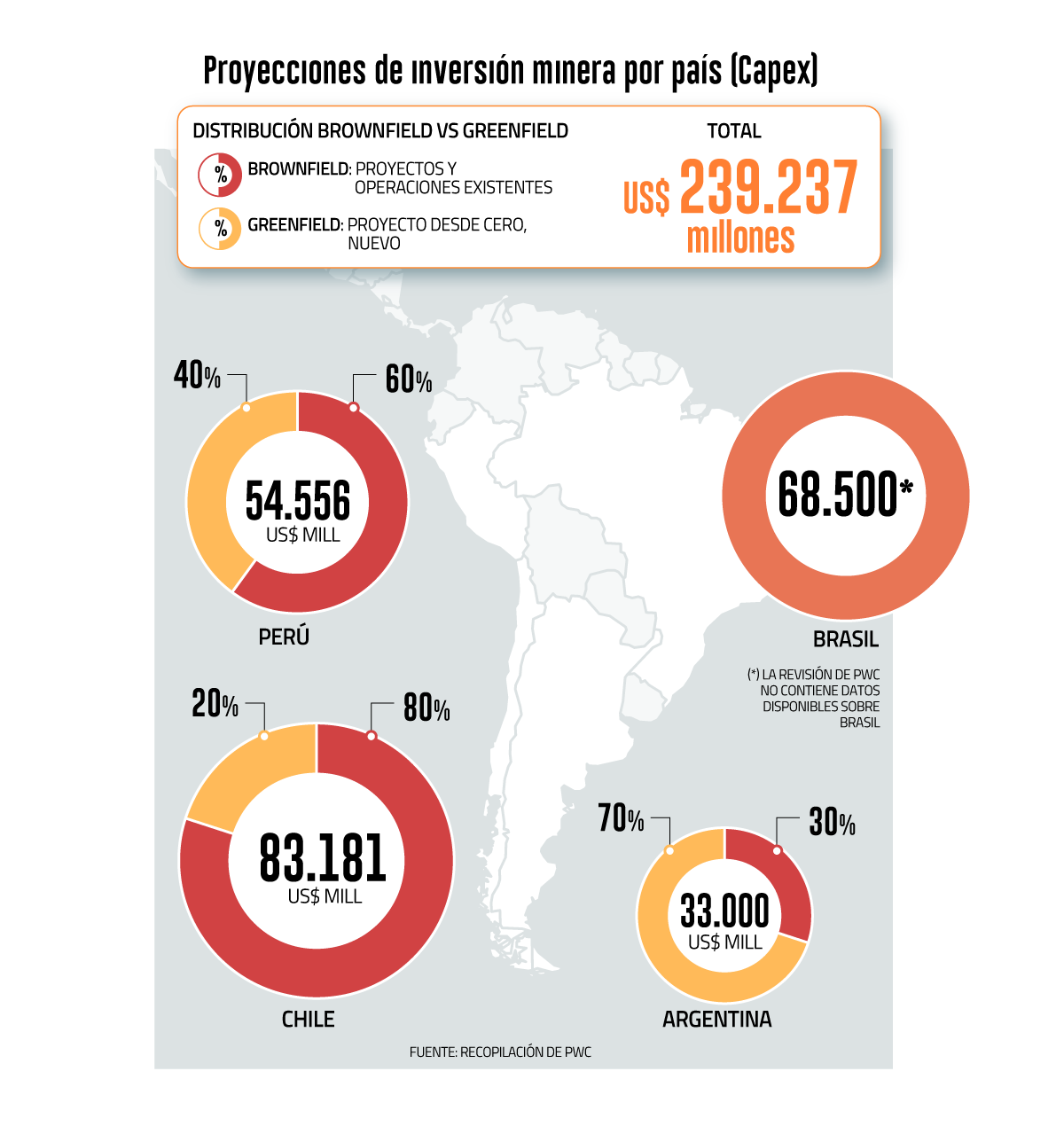

En el documento proyectan que cuatro países mineros de América Latina (ver gráfico) recibirán, al menos, US$ 239 mil millones en inversiones entre 2024 y 2033, aunque con marcadas diferencias estructurales.

“Los casos de Chile y Perú son ilustrativos de entornos maduros, donde predomina el desarrollo de activos existentes”, indican los expertos, donde estiman que el 80% y 60% de la inversión, respectivamente, se destinará a proyectos brownfield. “Este tipo de iniciativas se enfocan en la aplicación, modernización o reaprovechamiento de faenas ya operativas, y tienden a presentar menores riesgos regulatorios, tiempos más acotados para la obtención de permisos y una mayor capacidad de apalancamiento operativo”, agregan, y marcan que la infraestructura de estos países, su institucionalidad y capital humano “favorecen la reinversión”.

El boom argentino

En contraste, Argentina concentra el 70% de su Capex minero -de US$ 33.000 a 2031- en iniciativas greenfield, impulsadas por nuevos distritos como Vicuña, donde figuran los proyectos Filo del Sol, Josemaría, Mara y El Pachón. En conjunto, podrían llevar al país a producir 1,2 millones de toneladas de cobre anual en una década, equivalente a un quinto de la producción actual de Chile, dimensionan los autores.

“Son proyectos de alto potencial, pero también de mayor riesgo, que exigen capacidades avanzadas de relacionamiento con comunidades, infraestructura y gestión territorial”. Ante el boom minero trasandino, Rivas y Millán apuntan que “la expertise de Chile y su conocimiento técnico, tiene un gran potencial para ser desplegado en países vecinos, acelerando el desarrollo de sus proyectos greenfield. Esto incluye a Argentina, tal y como lo ha sido Perú por largo tiempo”.

En el caso de Brasil, aunque no se detalla el tipo de inversión, resaltan el impulso de iniciativas mediante el fondo de minerales críticos por US$ 185 millones, que podría apoyar al mundo cuprífero.

“La expertise minera de Chile tiene un gran potencial para acelerar el desarrollo de proyectos greenfield en países vecinos”.

Chile: rezago greenfield

Considerando que solo el 20% de los US$ 83.181 millones de inversión que se estiman para Chile a 2033 son iniciativas nuevas, los analistas comentan que uno de los factores detrás es, probablemente, “un ritmo insuficiente de exploración en el país”, ya que, si bien continúa activa, “enfrenta ciclos más largos para el desarrollo de proyectos y una creciente competencia por capital frente a polos mineros nuevos en la región, como Argentina”.

De todas formas, subrayan que una razón más poderosa es la necesidad de capitalizar activos existentes, considerando que los proyectos brownfield presentan menor riesgo y permiten mantener niveles de producción en un contexto de leyes de mineral decreciente.

Así, reflexionan los autores, el sello distintivo del nuevo ciclo latinoamericano será la optimización del Capex, donde, en paralelo, “los joint venture (como Vicuña Corp, de Lundin y BHP) emergen como una fórmula efectiva para gestionar riesgos en inversiones greenfield: las alianzas entre mineras se están transformando en vehículos clave para apalancar la inversión en la región”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok