El negocio de las tiendas por departamentos está viviendo una profunda transformación a nivel mundial. En Estados Unidos, cadenas emblemáticas han cerrado cientos de locales ante la irrupción de internet. Aunque en Chile se está lejos de eso, con una tasa de penetración baja en comparación a países desarrollados, la industria también está enfrentando un cambio en el modelo de negocio.

“El retail está sometido a una transformación estructural. El poder de compra del shopper (comprador) mujer, el poco tiempo disponible que tiene porque trabaja y es jefa de hogar, además del crecimiento que ha tenido el canal online ha cambiado el negocio. Por lo tanto, la pregunta es cómo se adaptan las empresas, lo que en todo caso va a tomar varios años”, afirma Claudio Pizarro, profesor del Centro de Retail de Ingeniería Industrial de la U. de Chile.

Hasta ahora, las principales multitiendas locales han logrado mantener su estatus, aunque las ventas en las tiendas físicas se han estancado. Según datos de la Cámara de Comercio de Santiago, la industria del comercio electrónico está creciendo en torno al 25% anual, versus un 3% del comercio tradicional.

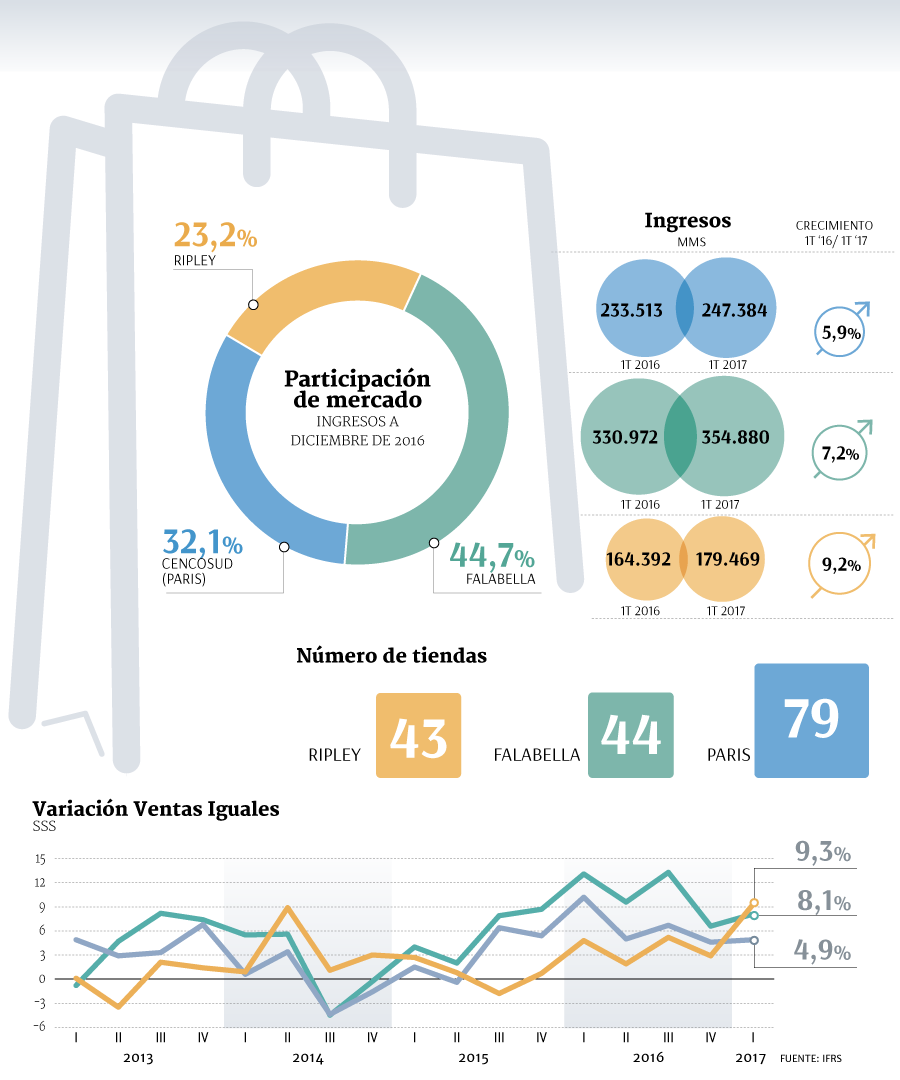

Falabella es el líder del segmento, seguida por Paris (filial de Cencosud) y en tercer lugar Ripley. Luego viene una amplia gama de distribuidores minoristas, dentro de los que destacan La Polar, Hites y Abcdin/Dijon.

Para enfrentar el nuevo escenario, las empresas han introducido profundos cambios que se hacen notar en los locales.

Siempre el departamento mujer ha sido el más importante, pero esta relevancia ha aumentado aún más. Las empresas han elevado el espacio para la exhibición de vestuario y calzado femenino. “El shopper que importa es la mujer, ella toma las decisiones”, dice un alto ejecutivo de la industria. De ahí que el objetivo sea ofrecer la mayor cantidad de productos a las consumidoras. Por eso también se le ha dado más relevancia a las áreas infantil y hogar, que son las que más les importan a las mujeres luego de su cuidado personal. Con esto se busca generar un vínculo con los clientes.

En el caso del vestuario, la apuesta va de la mano con potenciar las marcas propias, que son las que más margen dejan a la multitienda.

En contrapartida, las compañías han reducido el espacio disponible para los bienes durables, que dejan márgenes más ajustados. Por eso la estrategia es que esta clase de productos más estandarizados sean adquiridos a través del canal online.

Frente a esto, algunas compañías han reducido el tamaño de sus nuevos locales. Y en las ocasiones que sea factible, bajar los metros cuadrados de los locales existentes. En menos de una década, el tamaño promedio de las tiendas por departamento de Cencosud se ha reducido casi a la mitad, aunque esto se debe principalmente a la incorporación de Johnson. En el caso de Ripley, la empresa redujo los metros cuadrados de dos de sus locales más emblemáticos: Costanera Center y Alto Las Condes. Falabella, por su parte, tiene en carpeta abrir sucursales más pequeñas, principalmente en regiones. Con esto se logra una mayor eficiencia y, como resultado, elevar las ventas por metro cuadrado.

Impacto del freno económico

Como todos los operadores están en la misma posición, marcar diferencia se hace difícil. Feller Rate, en un informe de clasificación de Cencosud, lo explica. “Las tiendas por departamento presentan una baja capacidad de diferenciación, debido a que existe una rápida reacción de los competidores en conjunto con una estrategia de ventas similar (lanzamientos, ofertas especiales, liquidaciones de temporada, entre otros). Debido a lo anterior, los factores que permiten generar una relativa diferenciación entre los competidores son: el posicionamiento de la marca, las marcas propias, la ubicación de los locales de venta, la eficiencia operacional, la cobertura geográfica, la disponibilidad de créditos a los consumidores, entre otros”.

Entre los otros factores está el negocio a través de internet. Aquí las empresas han apostado por la omnicanalidad, preparandose también para la inminente llegada al país de Amazon.

“Más que privilegiar un canal u otro, en Ripley, desde hace ya varios años, venimos avanzando y dando pasos firmes hacia una real omnicanalidad, que es el camino para que ambos mundos convivan: offline y online. Los clientes buscan tener una misma experiencia con la marca, independientemente del canal por el cual lleguen a ella. El vitrineo online, la compra por ese mismo canal y luego el retiro en tienda, es hoy una realidad y un ejemplo de cómo integrar todos estos canales”, destaca Francisco Irarrázaval, gerente general de Retail Ripley.

Añade que, en línea con el crecimiento del canal online, la tasa de crecimiento de los productos disponibles en la web se duplica año tras año. “En el caso de la tienda física, nuestro mix de productos tiene más que ver con satisfacer las expectativas del cliente, de conocer muy bien sus preferencias y saber lo que busca”, reconoce Irarrázaval.

En esta área, las empresas locales tienen mucho camino que recorrer. En países como Estados Unidos, la penetración del canal online es superior al 15%, mientras en Chile aún se mantiene bajo el 5%. “Esta va a ser como los dinosaurios: si no te adaptas vas morir”, dice un alto ejecutivo.

“En los próximos cinco a 10 años se van a evidenciar los gerentes que fueron capaces de adaptarse a esta nueva realidad”, añade otro actor de la industria que pide reserva de nombre.

Un ingrediente que complejiza más el trabajo de los ejecutivos de la industria es el desempeño económico, que está afectando el negocio.

Feller Rate considera la mantención de débiles condiciones de demanda para el retail durante el periodo 2017-2018 en la región.

La clasificadora señala que los segmentos de tiendas por departamento, mejoramiento del hogar y servicios financieros se ven más afectados ante condiciones macroeconómicas desfavorables, como altas tasas de desempleo, elevada inflación y bajo crecimiento.

Pero hay una buena noticia para las multitiendas. Los expertos destacan que aún hay espacio para la apertura de nuevos locales, lo que permitirá a las compañías llegar a nuevas localidades en donde aún no tienen presencia, y asi podrán elevar sus ventas consolidadas.

Menos dependencia del crédito y el impacto de la impresión 3D

El comercio opera con dos medios de pago a crédito: la tarjeta de crédito emitida por el sistema financiero y la de propia emisión, administrada por una empresa filial. Según un estudio de la Cámara de Comercio de Santiago, la gran cantidad de nuevas regulaciones crediticias, entre ellas la reducción de la tasa máxima convencional y la eliminación parcial de información comercial de los deudores, ha afectado la competitividad del sector, disminuyendo su capacidad para operar en los segmentos crediticios de mayor riesgo, donde el sector históricamente había fortalecido competencias. De hecho, muchos retailers están restringiendo su oferta de financiamiento, elevando los requisitos en un esfuerzo por adecuar sus carteras al nuevo escenario de riesgos y retornos que plantean las nuevas regulaciones. Según el gremio, los antecedentes disponibles muestran que el crédito de consumo otorgado por las casas comerciales se ha reducido en forma importante. En la actualidad este tipo de operaciones representa en torno al 10% del mercado total de créditos de consumo, en tanto que en 2008 representaba alrededor de un 20%.

Según la CCS, una de las implicancias relevantes de este escenario es la potencial pérdida de atractivo de algunas categorías de bienes durables, que operan con márgenes estrechos y cuyo financiamiento es más intensivo en crédito. Otra tendencia que detectó la cámara es que los proveedores fabrican ya partes y piezas, e incluso productos finales, a partir de impresión 3D. Según el gremio, en el futuro, los retailers imprimirán directamente parte de su stock. Afirma que en el largo plazo, esta tecnología se masificará en los hogares, abriendo las fronteras a lo que podría ser el mayor proceso de transformación en las cadenas de distribución que hoy es posible imaginar.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok