Los años entre 2010 y 2014 fueron considerados como la "edad de oro" para los mercados emergentes en general, y para sus balances, en particular. Los altos precios del petróleo, los metales y los minerales permitieron a los exportadores acumular considerables superávits en cuenta corriente, muchos de los cuales pudieron ser reciclados en crecientes fondos soberanos y fondos de pensiones de gobiernos. Los centros de producción más importantes, como China, nadaban en dinero que almacenaron con entusiasmo.

Como resultado de ello, los mercados emergentes disfrutaron de un crecimiento mucho más rápido que los exhaustos desarrollados durante este período, permitiendo a más personas empezar a ahorrar algo para su jubilación.

Que los mercados de capitales de los emergentes superaran a los del mundo desarrollado durante gran parte de este período debería haber ayudado a los activos de sus fondos de pensiones a crecer más rápido.

Datos recientes recopilados por Towers Watson, una consultora estadounidense, hicieron surgir unas cuantas preguntas. El análisis anual Interrogation of Towers de los 300 fondos de pensiones más grandes del mundo muestra que la participación de los mercados emergentes en los activos de pensiones apenas varió durante este período. En 2010, las economías emergentes poseían el 13,3% de las pensiones mundiales (o al menos d los 300 vehículos más grandes). A fines del año pasado, esa cifra permanecía sin cambios en 13,6%.

Towers especula que la sorpresivamente modesto resultado de los fondos de pensiones de las economías emergentes podría estar relacionado con su asignación de activos. David Knox, socio senior de Mercer, una consultora, también suscribe esta teoría, argumentando que "en términos generales, los fondos de pensiones de los emergentes tienen más en renta fija y menos en acciones que (los de) las economías avanzadas", una situación de desventaja en los últimos años en que las acciones han superado a los bonos.

Probablemente hay algo de verdad en esto. Análisis de los 20 mayores fondos de Towers Watson sugieren que la renta variable representó el 50,6% de los fondos de Norteamérica a finales de 2014, más que en otras partes del mundo. Los fondos norteamericanos informaron un crecimiento promedio anualizado de 7,6% entre 2009 y 2014, superando al resto del mundo.

Pero hasta cierto punto esta rentabilidad de una parte de los países desarrollados será contrarrestada con el "conservadurismo imprudente" de los fondos japoneses, famosos por su amor a todas las cosas relacionadas con la renta fija. Datos de Towers relacionados con esos mismos 20 fondos muestran que los basados en Asia Pacífico (en su mayoría japoneses) tenían una típica exposición a renta variable de sólo 37% el año pasado.

Los vehículos de Asia Pacífico produjeron retornos anualizados de apenas 3,9% durante el período en cuestión. Pero los fondos latinoamericanos y africanos estuvieron un poco mejor, con un crecimiento promedio de sólo 4,1%.

Las fluctuaciones monetarias podrían ser otra parte del cuadro, dado que todos los valores de los activos se han calculado en términos de dólares. Números propios de Towers muestran que el rand sudafricano y el real brasileño fueron las monedas importantes más débiles entre 2010 y 2014, minando el valor en dólares de los activos denominados en estas monedas.

Pero una vez más el panorama es mixto. Las tres monedas más fuertes fueron las de China, Corea del Sur y Singapur, países que suman muchos más activos de pensiones que Sudáfrica y Brasil.

Towers puntualiza que el valor total de los activos que mantienen los 300 fondos subió 32% entre 2010 y 2014, de modo que los activos de pensiones de los emergentes sí subieron en términos absolutos durante este período, aunque no en términos relativos.

Sin embargo, la capacidad de los mercados emergentes de inyectar dinero en sus fondos de pensiones soberanos en años recientes se refleja en su dominio de esta categoría.

Los dos mayores de esos fondos pertenecen a Japón y Noruega, pero nueve de los siguientes once mayores son de Corea del Sur, China, Singapur, Malasia, Sudáfrica, India, Rusia, Taiwán y Kuwait.

Al mirar más allá de estos colosos controlados por el Estado, sin embargo, el mundo emergente sigue siendo debilucho en lo que se refiere a activos de pensiones del sector privado. El fondo no soberano más grande que la región puede exhibir es Previ, un esquema para los empleados del Banco do Brasil, que con US$ 62.900 millones en activos es el 55° fondo más grande del mundo.

Cuatro de los cinco mayores fondos no estatales de los mercados emergentes provienen de Chile, un país que ha realizado grandes avances para aumentar su provisión de retiro en años recientes. Los esquemas mexicanos le siguen como los más considerables.

Para ser justos, el análisis de Towers Watson no muestra el panorama completo. Los Estados de Emiratos Árabes Unidos, Arabia Saudita y China construyeron fondos de riqueza soberanos durante los años de bonanza. Estos no se incluyen porque no tienen el objetivo específico de pagar pensiones, pero obviamente podrían ser usados con ese propósito.

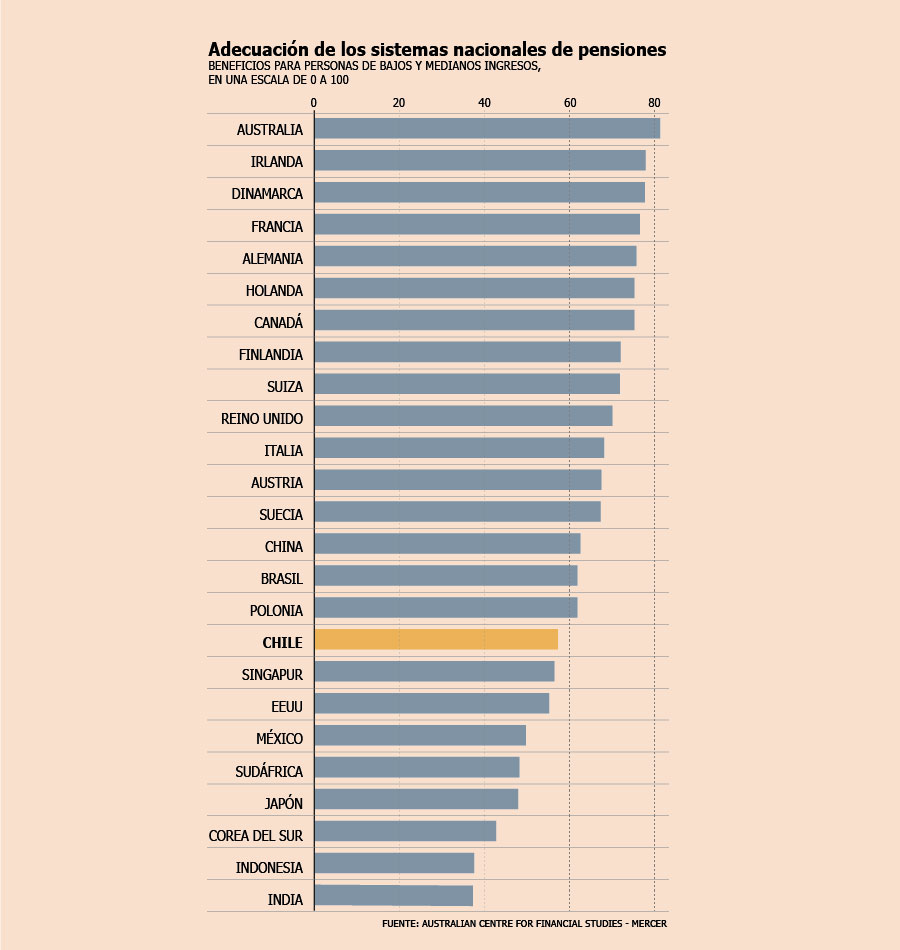

Con la marea ahora en contra para los mercados emergentes, sin embargo, muchos otros países podrían lamentarse de no haber hecho más por establecer una provisión de retiro sobre un curso más sustentable durante los años de bonanza. Esto podría ser aún peor para los países emergentes con poblaciones que envejecen rápidamente, como China, Corea del Sur y zonas del este de Europa. El análisis de Mercer y el Centro Australiano de Estudios Financieros de la adecuación de los sistemas de retiro de los principales países entrega un panorama preocupante para los países emergentes.

Diez de los últimos doce son naciones emergentes, con India, Indonesia, Corea del Sur, Sudáfrica, México, Singapur, Chile, Polonia, Brasil y China codéandose con Japón y Estados Unidos. En contraste, los principales trece son todos mercados desarrollados. En cierta forma, esto reflejará la pobreza relativa de los emergentes, aun cuando la relación está lejos de ser lineal.

Sin embargo, de forma preocupante, la situación no parece mejorar. De los ocho mercados emergentes que fueron incluidos en la encuesta Mercer/ACFS tanto en 2013 como en 2014, seis vieron su puntaje de adecuación bajar durante este período, con sólo China e Indonesia mejorando.

La "crisis de pensiones" en Occidente puede acaparar la atención de los medios, pero, dada la longevidad creciente en buena parte del mundo emergente, los problemas podrían ser peores en otros lugares.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok