POR ERIC ROBLEDO

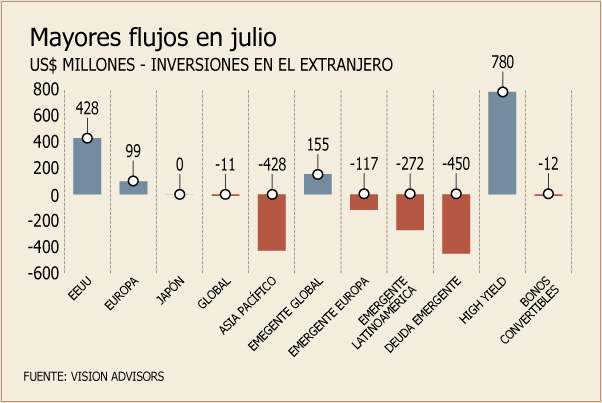

En el último mes las Administradoras de Fondos de Pensiones (AFP) han realizado ajustes a sus inversiones internacionales, que dan cuenta de una menor apuesta por los commodities en el mundo.

Así lo demuestran los flujos de los fondos de pensiones, recopilados por Vision Advisors, que registraron en julio compras en conjunto por

US$ 780 millones en bonos high yield (de riesgo y alto rendimiento) estadounidenses.

Al mismo tiempo, las AFP disminuyeron sus posiciones en deuda emergente y renta variable en Asia Emergente, en US$ 450 millones y

US$ 428 millones, respectivamente.

Para el economista y director ejecutivo de Vision Advisors, Arturo Alegría, el ajuste en los portafolios se debe a una menor exposición deseada por las administradoras a los vaivenes del tipo de cambio que hoy experimentan los países emergentes.

“Desde el punto de vista crediticio, la deuda emergente es menos riesgosa que el high yield, pero tiene más riesgo de moneda”, explica.

Asimismo, Alegría señala que “si se piensa, por ejemplo, en Brasil, este es un país con grado de inversión. O sea, los papeles brasileños debieran ser en promedio de mejor calidad que los papeles high yield. Sin embargo, también son más volátiles”.

Los commodities

Los mercados en los que las AFP desinvirtieron el mes pasado están ligados a la producción de commodities.

Es por eso que Alegría asegura que el ajuste de portafolios de los fondos se debe fundamentalmente a una menor apuesta por ellos. “En el mercado de Asia Pacífico un gran porcentaje es Australia, que es un vendedor de commodities. Y las monedas emergentes también dependen en gran medida de las materias primas. Entonces, al final, hay una menor apuesta por las materias primas y una mayor apuesta al riesgo crediticio en Estados Unidos”, señala el economista.

Los flujos

Los fondos de pensiones invirtieron en total

US$ 1.208 millones, de los cuales

US$ 428 millones entraron al mercado accionario y el resto a high yield, reflejando así una mayor preferencia por permanecer en activos denominados en dólares.

Si bien el high yield podría significar un activo más riesgoso, Alegría dice que “hoy es una buena clase de activos, porque los balances de las compañías han mejorado mucho, porque la economía norteamericana ya nadie piensa que vaya a haber una nueva recesión y porque las tasas de interés se van a seguir bajas por mucho tiempo. Entonces, las compañías están en una mejor posición crediticia”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok