Uno de sus peores ciclos exhiben los créditos a empresas, panorama que está estrechamente relacionado con las condiciones económicas del país.

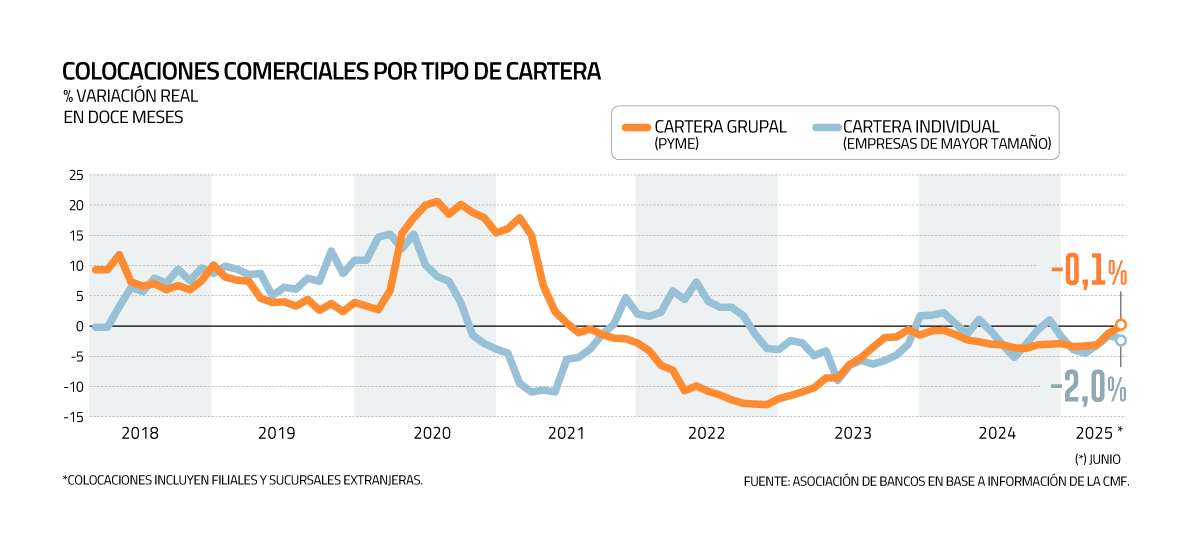

Al cierre del primer semestre, los préstamos por parte de la banca a empresas totalizaron US$ 132 mil millones y registraron una caída de 2% real en 12 meses, según un informe de la Asociación de Bancos e Instituciones Financieras (Abif).

Con ello, el gremio señaló que los préstamos totales a compañías acumularon 36 meses consecutivos en terreno negativo.

El informe de la industria reveló que las colocaciones de la cartera individual -que corresponde a empresas de mayor tamaño- se redujo 2% anual, acumulando seis meses consecutivos en números rojos.

En tanto, la cartera grupal -PYME- mostró una contracción marginal de 0,1% anual y acumuló 47 meses consecutivos de bajas.

Si bien en el reporte la Abif agregó que la contracción actual de la cartera comercial fue menor que en meses anteriores, “aún no se observan señales claras de recuperación en este segmento”.

Las razones de la contracción

La Abif explicó a DF que la contracción sostenida responde principalmente a una “menor demanda por créditos asociada a un ciclo económico deprimido”.

Esto se debe a que las empresas “han reducido significativamente sus necesidades de inversión y capital de trabajo”, comentó la entidad gremial.

Respecto de las perspectivas de corto plazo, la Abif proyectó que la recuperación está estrechamente ligada al desarrollo del ciclo económico.

En esa línea, en ausencia de mejoras significativas en la actividad económica, inversión y confianza empresarial, “es difícil anticipar un cambio de tendencia en el corto plazo”, anticipó el gremio.

La mirada de los bancos

A nivel individual, algunos bancos abordaron la situación de las colocaciones comerciales en sus informes de entrega de resultados al cierre del primer semestre.

Banco de Chile consignó en su documento financiero de ese período que los créditos comerciales “siguen estando ralentizados en la industria, dado el efecto combinado de una inversión moderada, una confianza empresarial deteriorada y dificultades que enfrentan ciertas industrias”.

Agregó que otra de las causas tiene relación con un panorama político “aún incierto ante las próximas elecciones presidenciales”.

Asimismo, Banco de Chile explicó que, en el segmento de banca mayorista, el efecto sobre las colocaciones comerciales de la industria se explicaría por “una menor confianza empresarial y una débil inversión privada”.

En su informe, la compañía recordó que, recientemente, el Banco Central dio cuenta de una demanda debilitada desde las PYME y empresas de los sectoresconstrucción e inmobiliario, mientras que la demanda de otras grandes empresas no parece haber variado.

“En general,esta evidencia sugiere que la inversión privada sigue limitada, dada una confianza empresarial que apenas muestra algunos signos de recuperación”, estableció el reporte del banco.

Desde el punto de vista de la oferta, la encuesta de créditos del Banco Central no reportó cambios significativos en cuanto a condiciones de otorgamiento, independientemente del tipo de crédito o contraparte.

En su entrega de resultados al cierre del primer semestre, Banco Santander también detalló la situación por la que atraviesan los préstamos a empresas.

“En general, los créditos comerciales han sido impactados por una menor demanda relacionada con el entornomacroeconómico”, expresó la firma de capitales españoles.

Otra compañía del sector que comentó la situación de la cartera comercial fue Itaú Chile, que coincidió con sus pares en las razones de la debilidad de ese segmento.

El banco aseguró en su informe de resultados que “el crédito comercial sigue mostrando signos de debilidad, en consistencia con el ciclo económico actual”.

Tasas y morosidad

Según el informe de la banca, las tasas de interés de los créditos comerciales en cuotas bajaron en junio, ubicándose en 6,75%, frente al 6,95% que registraron en mayo, en línea con la evolución y perspectivas futuras para la Tasa de Política Monetaria (TPM).

“En ese sentido, la reciente reducción de la TPM debiese traducirse en un ajuste en las tasas de colocación”, adelantó la Abif.

En tanto, respecto de la morosidad de la cartera comercial, si bien en los últimos meses el indicador registró una leve reducción, según el reporte del gremio, sus niveles siguen estando por sobre los exhibidos previo a la pandemia del Covid-19.

En específico, la morosidad mayor a 90 días para los créditos comerciales se ubicó en 2,25% en junio, mientras que el promedio prepandemia (vale decir, entre 2015 y 2020), era de 1,64%.

“Esta trayectoria se explica, en parte, por el programa Fogape, cuyas tasas de incumplimiento son superiores a los promedios históricos, elevando así el indicador agregado del segmento”, detalló el gremio en su reporte.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok