La tendencia a la baja de la morosidad en Chile se revirtió por primera vez en dos años, según exhibió la versión número 51 del Informe de Deuda Morosa, elaborado por la Facultad de Economía, Negocios y Gobierno de la Universidad San Sebastián (USS) y Equifax correspondiente al trimestre octubre-diciembre de 2025.

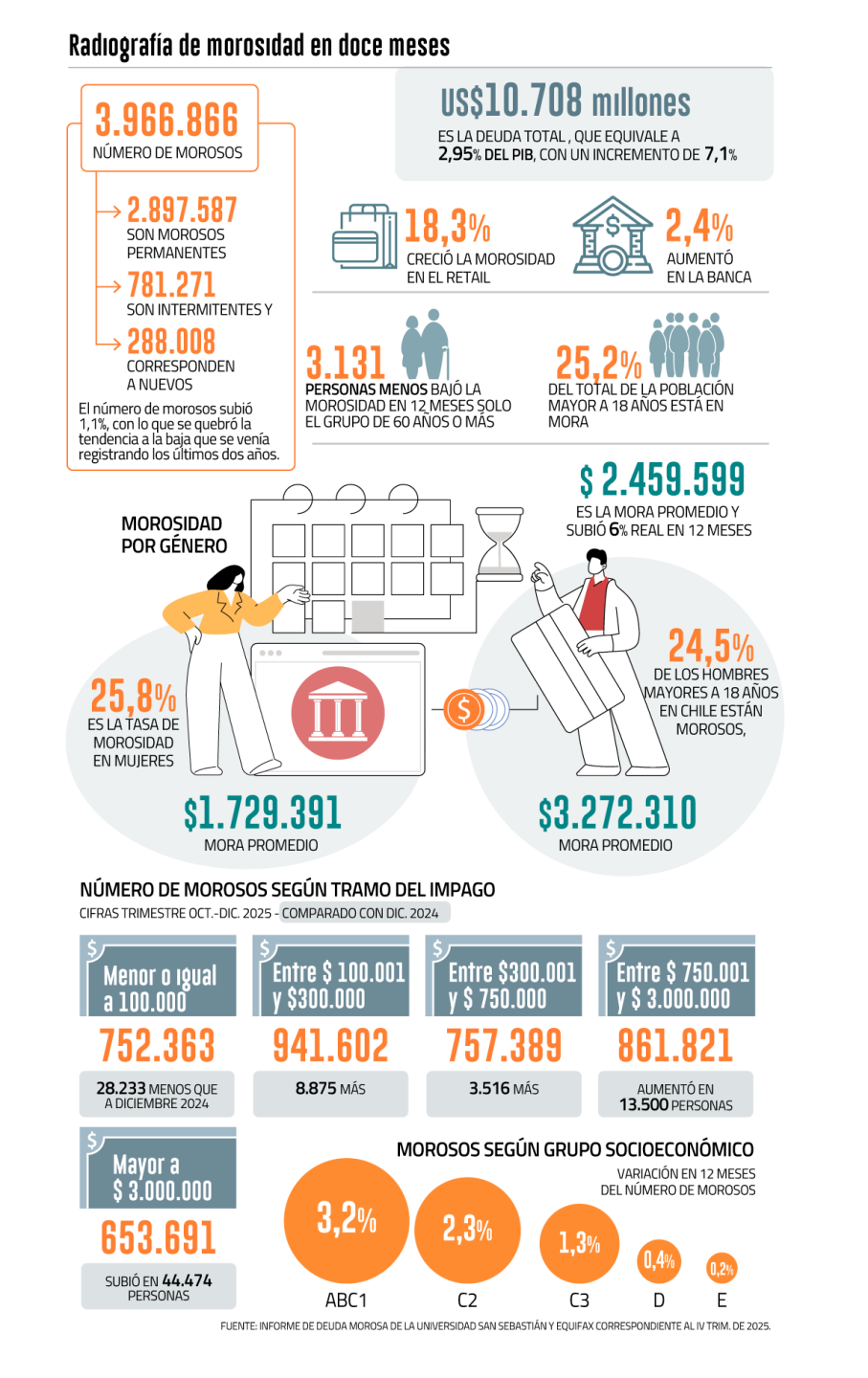

El estudio exhibió que el número de personas con deudas impagas volvió a aumentar respecto del mismo período del año anterior y se ubicó levemente por debajo de los cuatro millones de personas, totalizando específicamente 3.966.866 morosos. En diciembre de 2024, la cifra llegaba a 3.924.734

En tanto, la tasa de morosidad -vale decir, el porcentaje de personas morosas respecto del total de población mayor a 18 años- alcanzó el 25,2%, confirmando la tendencia al alza del indicador que ya acumula dos trimestres consecutivos de aumento.

Al cierre de 2025, la deuda morosa total en Chile llegó a los US$ 10.708 millones, monto que equivale al 2,95% del PIB.

“(El segmento etario de 60 años y más) es el único que muestra una caída de la morosidad en 12 meses, lo que es una buena noticia y es en buena medida consecuencia de la PGU”.

La cifra agregada aumentó 7,1% real en doce meses y en 5% respecto del trimestre anterior. Ahora bien, por persona, los montos impagos llegan a un promedio de $ 2.459.599, lo que implicó un incremento de 6% interanual.

El decano de la Facultad de Economía, Negocios y Gobierno de la USS, Alejandro Weber, expuso que los resultados del estudio se explican “en buena medida por el deterioro de las condiciones laborales en nuestro país”.

En ese contexto, el exsubsecretario de Hacienda señaló que "tenemos un mercado laboral que no repunta, con 8,4% de desempleo, más de 860 mil personas sin trabajo y un déficit de ocupación cercana a las 270 mil personas".

Por otra parte, Weber manifestó que hay también un factor de mayor acceso al crédito. “El Banco Central -que hizo muy bien su pega de controlar la inflación-, luego comenzó a bajar la Tasa de Política Monetaria (TPM) y eso hizo que más personas pudieran acceder al crédito”, manifestó.

De hecho, señaló que en los últimos seis meses, han aumentado las colocaciones en torno a los U$ 400 millones. “Pero eso, como contraparte, trae que aumenta la probabilidad de que las personas caigan en morosidad”, dijo Weber.

Ingresos altos

El número de personas en situación de impago aumentó en prácticamente todos los tramos, sobre todo en las más altas. De hecho, en el caso de quienes tienen deudas vencidas por más de $ 3 millones, creció 7,3% en doce meses.

Así, por nivel socioeconómico, donde más aumentó el número de personas en esta situación fue en el ABC1, con un aumento de 3,2% en un año, seguido del C2, con un avance de 2,3%.

“Lo que hemos visto es que las situaciones del mercado laboral, de crecimiento de la economía y otros elementos, no han permitido generar los ingresos permanentes, incluso para las familias de mayores ingresos, lo que ha presionado la morosidad también al alza”, explicó.

Alejandro Weber, decano de la facultad de Economía, Negocios y Gobierno de la USS. Foto: Julio Castro

Retail y efecto prefijos

El aumento total del monto de la mora en el país creció tanto en el retail, como en la banca, aunque en el caso del primer sector se incrementó en 18,3% en un año, mientras que en el sistema financiero tradicional lo hizo en 2,4% real.

Como una hipótesis, el decano planteó que si bien aún hay que evaluarlo en profundidad, hay un antecedente relevante respecto de la última medición. “En septiembre del año 2025 empezó a regir la ley de los prefijos y eso ha dificultado la gestión de cobranzas de muchas instituciones”, aseguró.

En esa línea, instó a que “hay que observar si es que esta política pública -que nace como una moción parlamentaria- fue una buena propuesta o eventualmente debiera corregirse”.

El director de Data & Analytics de Equifax, Alejandro Rivera, coincidió con que la entrada en vigencia de esta normativa podría estar afectando y añadió que según los últimos estudios públicos de la Asociación de Retail, “ha afectado en torno a un 40% la contactabilidad efectiva”.

Impacto de la PGU

Pese a que los resultados fueron catalogados por los expertos como preocupantes, Weber destacó que una buena noticia es que tal como lo ha refrendado también la Casen, con una reducción de la pobreza y de la desigualdad, se exhibe “un mejoramiento en las condiciones de vida de los mayores de 60 años”.

De hecho, el grupo de 60 años y más es el único tramo etario que registró un retroceso en el número de morosos, con una caída de 2,1%, lo que también se tradujo en mejores indicadores en la tasa de morosidad de ese segmento de la población.

Para Weber, lo anterior “es en buena medida consecuencia de la Pensión Garantizada Universal (PGU)”.

Mejores perspectivas

Consultado respecto de qué esperar durante los próximos años -que estará marcado por un cambio de giro en el Gobierno-, Weber proyectó que “lo que uno debiera ver es que por un lado va a haber presiones al alza de la morosidad, el crédito se va a abrir, más personas van a tener acceso a crédito más barato porque las tasas están cayendo”.

No obstante, estimó que “si logramos generar mayores empleos en un plazo razonable, aumentar los ingresos de las familias en forma permanente, con buenas políticas públicas, con la reducción de la permisología, con la rebaja del impuesto corporativo y con un ajuste fiscal que genere una buena señal al mercado, debiéramos ver una estabilización a lo menos o caída de la morosidad en los próximos 12 meses”.

Sobre las perspectivas macroeconómicas, el exsubsecretario manifestó que “es razonable pensar que el país con buenas políticas públicas pueda crecer en torno al 4%”, una cifra que ya ha sido mencionada por el futuro ministro de Hacienda, Jorge Quiroz.

En ese sentido, Weber añadió que el Banco Central ya subió el techo de crecimiento para el 2026, señalando que podría estar en torno al 3%.

Pero el decano va más allá. “Creemos desde la Universidad de San Sebastián, que podemos crecer incluso más que el 3% durante el año 2026” y argumentó que esa meta se podría cumplir apuntalada por la inversión y la creación de empleo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok