La última encuesta de créditos bancarios del Banco Central confirmó condiciones más restrictivas para el otorgamiento de créditos a inmobiliarias y constructoras, así como para créditos de consumo. Sin embargo, el sondeo reveló además que a las restricciones en la oferta comienza a sumarse también ahora una caída en la demanda por créditos.

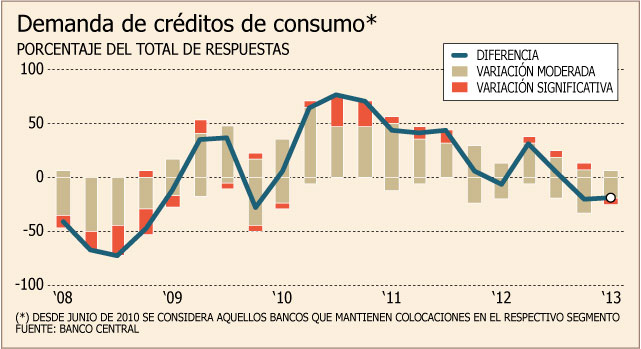

La encuesta correspondiente al periodo abril-junio revela que la demanda por financiamiento desde los hogares se debilitó tanto para créditos de consumo como hipotecarios para la vivienda, de acuerdo a la opinión de un 25% y 23% de los bancos consultados, respectivamente.

Según el instituto emisor, “los bancos consultados atribuyeron estas cifras a condiciones menos favorables de tasas de interés. En todo caso, un 69% de los bancos consultados no reportan cambios en la demanda por créditos de hogares con respecto al trimestre anterior”.

Constructoras e inmobiliarias

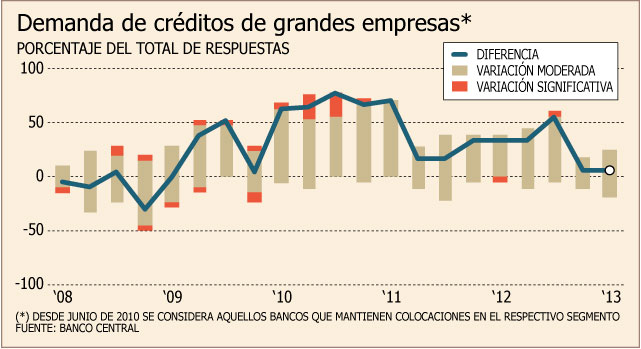

Respecto a la demanda por créditos de grandes empresas, el emisor dijo que las opiniones de los bancos son divergentes: “mientras un 25% de los bancos consultados reporta un fortalecimiento de las condiciones de demanda, otro 19% de los bancos observa condiciones más débiles”.

En cuanto al financiamiento de las PYME, la demanda permanece sin variación respecto al trimestre anterior, aún cuando un 23% de los bancos consultados reportan una demanda más débil, asociada a una menor inversión en activo fijo.

Por último, un 38% de los bancos encuestados reporta un debilitamiento de la demanda por créditos de empresas inmobiliarias y constructoras, lo que se relaciona con un menor dinamismo de las actividades que desarrollan este tipo de empresas.

Oferta más restrictiva

Los resultados de la muestra revelaron también que un 33% y 67% de los bancos reportaron condiciones más restrictivas para la oferta de créditos a empresas inmobiliarias y constructoras, respectivamente.

“Al igual que en el trimestre anterior, los bancos consultados atribuyeron estas mayores restricciones a un deterioro de las perspectivas sobre el entorno económico del sector y a un aumento en el riesgo de crédito de sus clientes, lo que se traduce en un aumento del spread sobre el costo de fondo del banco, mayores requerimientos de garantías y restricciones al porcentaje máximo de los proyectos a financiar”, detalló la entidad dirigida por Rodrigo Vergara.

Aún cuando la mayoría de los bancos reporta condiciones sin cambios con respecto al trimestre anterior, un 29% de las entidades consultadas reporta condiciones de oferta más restrictivas para las grandes empresas y un 21% para las PYME.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok