La Bolsa de Santiago cayó este jueves a mínimos de siete semanas, en medio de ventas a nivel regional, mientras que la plaza de Estados Unidos se fue también para abajo por el temor a un sobrecalentamiento de su histórico rally.

El S&P IPSA retrocedió 1% hasta los 8.818,68 puntos, su menor nivel desde el 21 de agosto, ya que este descenso más que contrarrestó el repunte de ayer tras una larga racha de pérdidas.

Materias primas y retail fueron el denominador común de las cinco acciones con peor desempeño del IPSA en la sesión: CMPC (-4,1%), Ripley (-4,1%), Copec (-3%), SMU (-2,9%) y Falabella (-2,4%). Menos profundas, pero no menos importantes, fueron las caídas de Cencosud (-1,8%) y SQM-B (-1,7%), dos "pesos pesados" del selectivo. Con ello, el subíndice de consumo discrecional cayó 2,6%, y el de commodities 2,1%, los peores entre los sectoriales de la Bolsa.

"Hubo mucha venta en general de todo tipo de papeles, y sobre todo destacaron los volúmenes transados de casi $ 300 mil millones. Puede ser que los agentes del mercado estén saliendo a vender para comprar el eventual paquete de acciones de un exacreedor de Latam, y el otro punto es que podrían venir rebalanceos de índices que involucren presiones de venta", dijo a DF el operador de renta variable de Vector Capital, Jorge Tolosa.

Esto se dio en una mala jornada para la región, ya que casi todos los índices bursátiles latinoamericanos retrocedieron. El peor desempeño fue el del Peru Select (-1,8%), mientras que el brasileño Bovespa (-0,3%) y el mexicano IPC (-0,1%) vieron caídas menos profundas.

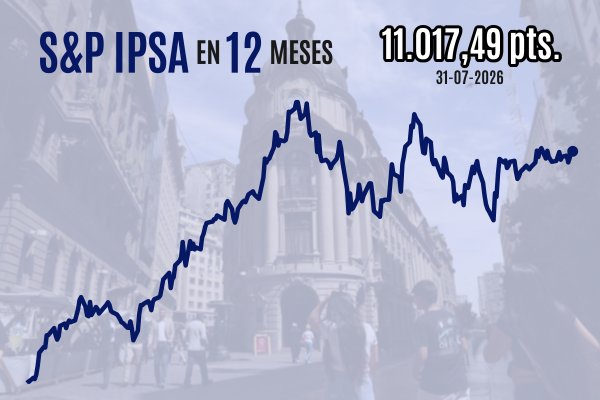

Si bien el IPSA ha seguido profundizando la corrección desde su último peak, analistas consultados por DF prevén que el índice podría alcanzar 11.200 puntos hacia el cierre de 2026, en caso de materializarse la simulación de Unholster que apunta a una mayoría de la derecha en el Congreso.

Wall Street se examina

En la Bolsa de Nueva York, que viene de niveles récord, el Dow Jones cayó 0,5%, el S&P 500 bajó 0,3% y el Nasdaq cerró plano. Si bien Delta Airlines (4,3%) y PepsiCo (4,2%) marcaron hitos positivos en los primeros resultados de la temporada del tercer trimestre, el apetito de compra en general fue escaso, en una novena jornada de estancamiento presupuestario estadounidense.

"Bajo la superficie, comienzan a aparecer algunas divergencias. El S&P 500 está ahora 9,5% por encima de su máximo de enero de 2025 y el Nasdaq ha subido 12,5%, pero el Dow Jones sólo ha ganado 3,6%, una diferencia notable que apunta a un desequilibrio sectorial. Este bajo rendimiento de los sectores defensivos y cíclicos, junto con la persistente fortaleza del dólar global, pesa sobre la confianza a nivel general", dijo el analista de mercados de Oanda, Elior Manier.

"Los aranceles están perjudicando a las empresas manufactureras estadounidenses y reduciendo las expectativas de márgenes de utilidad. La situación no parece tan mala cuando el rendimiento superior de un sector eleva la confianza y tira al alza de los índices, pero la falta de amplitud del mercado acaba lastrando la confianza en general, lo que está presionando a la baja a los índices en la sesión de este jueves", diagnosticó.

El oro retrocedía 1,6% y los precios del petróleo caían cerca de 1,7%, después de que el líder de Hamás confirmara el fin definitivo de la guerra en Gaza que comenzó hace dos años con la toma de rehenes israelíes a manos del grupo islamista. Esto, en el marco del plan de paz propuesto por Donald Trump.

En Europa, el continental Euro Stoxx 50 cayó 0,4%, presionado por las bolsas italiana y francesa, mientras que el FTSE 100 de Londres bajó también 0,4%.

Al cierre de las bolsas asiáticas, el japonés Nikkei escaló 1,8% a un nuevo récord, mientras que el CSI 300 de China continental volvió del largo receso de la Semana Dorada con un alza de 1,5% a nuevos máximos desde principios de 2022. Por su parte, el hongkonés Hang Seng se replegó 0,3%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}