Para nadie es secreto que la bolsa en Chile suele tomarse a bien las propuestas de la derecha, habitualmente más favorables a la actividad empresarial. De hecho, los analistas concuerdan en que parte importante del último rally en el mercado local se sustenta en las expectativas de un triunfo de ese sector en las elecciones presidenciales de noviembre.

Pero un reciente informe de Unholster, que proyectó que por primeras vez en al menos siete décadas el control del Congreso quedará en manos de la derecha puso en marcha las calculadoras del mercado, sobre cuánto sería el upside del S&P IPSA en el caso de que los poderes Ejecutivo y Legislativo queden en control de los opositores al actual Gobierno.

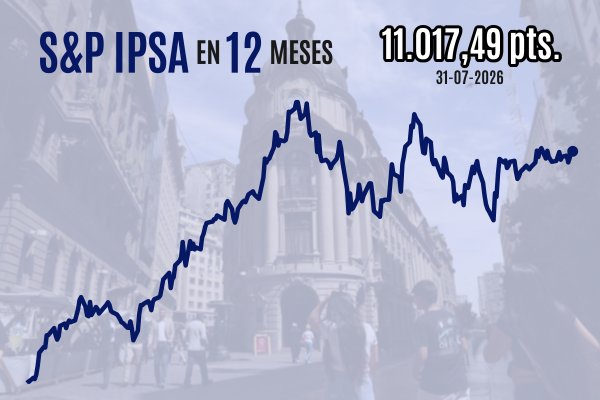

Animado por las expectativas de cambio de ciclo político -sin descontar necesariamente un giro en el Congreso- y un positivo entorno global, el IPSA llegó a un peak de 9.210,68 puntos en septiembre, y desde ahí ha caído hasta cerrar este jueves en 8.818,68 enteros. Actualmente, su precio es 11,6 veces la estimación de consenso sobre las utilidades agregadas del índice en el corto plazo.

Horizontes de ganancia

José Agustín Cristi, portfolio manager de Acciones Chilenas en Zurich AGF, estimó que sólo por una expansión de múltiplo a sus niveles históricos de 13 veces precio/utilidad, el IPSA subiría alrededor de 7% hasta los 9.500 puntos hacia fines de 2025 si se materializa el escenario proyectado por Unholster.

"Dentro de las propuestas que son de mayor gusto para el mercado están, la baja de impuestos a corporativos, ya que generarían mayores utilidades a las compañías de manera inmediata, así como también probablemente mayores dividendos. Con esto, además las valorizaciones se verían más atractivas porque la bolsa estaría más 'barata' todavía", explicó.

"En un escenario 'positivo' donde se conjugue un gobierno de centroderecha con mayoría en el Congreso, que gatille una baja relevante en el riesgo político y riesgo país, con un plan de reformas tanto en materias procrecimiento como en impuestos (dando además cierta certeza tributaria por un plazo razonable para invertir), sumado a reformas proinversión como permisología e incentivos directos a a la inversión, podríamos ver un IPSA en 10.500 puntos hacia mediados de 2026", dijo por su parte el gerente de estrategia de Quest Capital, Gonzalo Trejos.

El gerente de Research Renta Variable de Credicorp Capital, Rodrigo Godoy, indicó que su escenario base para el IPSA es de 10.400 puntos para fines de 2026, con una relación precio/utilidad de 12,3 veces, pero bajo el contexto descrito (que corresponde a su escenario optimista), el índice podría alcanzar los 11.200 puntos, con 13,3 veces precio/utilidad. Esto representa un salto de 27% desde su nivel actual.

"Ambos múltiplos se ubican por debajo de las 15 veces que transaba el IPSA en los seis años previos al estallido social, sin embargo son muy superiores a los 10,5 que ha transado, en promedio, con posterioridad a ese evento", destacó.

También explicó que "el precio objetivo de 11.200 puntos se basa en un manejo fiscal más prudente y principalmente en una mejora de la confianza empresarial que, junto con una tramitación más ágil de los proyectos de inversión, debiera traducirse en un aumento en los niveles de inversión y con ello en el empleo y confianza del consumidor. Hemos observado que los indicadores de confianza se correlacionan bastante bien con los múltiplos a los que suele transar el IPSA".

En una línea similar, Cristi sostuvo que el mercado celebraría políticas que busquen fomentar la participación laboral y su calidad, en medio de las preocupaciones por el deterioro del empleo. Esto generaría un aumento en la masa salarial, por lo cual la propensión a consumir bienes durables aumentaría, favoreciendo a industrias como el retail e inmobiliario.

Y coincidió en que el tema de la inversión es clave: "Si bien los proyectos e indicaciones que ha dado el actual gobierno en avanzar en la 'permisología' son positivos, al materializarse generan un impacto positivo en la economía, como lo es mayor empleo, mejores salarios y mayor volumen de producción o un menor costo realizar el producto, lo que genera un aumento en las utilidades de la empresa".

Bci Corredor de Bolsa estima para el IPSA un precio objetivo de 10.250 puntos en su booklet de recomendaciones bursátiles de 2026, con un alza estimada de 7,6% para las utilidades del período, similar al consenso de Bloomberg. Pronto, la temporada de resultados del tercer trimestre pondrá a prueba los supuestos de los analistas en general.

Sin referirse a específicamente a escenarios de composición del Congreso, Bci detalló que "sensibilizando los distintos escenarios del entorno macroeconómico con los consecuentes efectos en nuestras proyecciones, nuestro escenario adverso considera un target IPSA 2026 cercano a 8.900 puntos y nuestro escenario favorable uno cercano a 11.200 puntos".

Según el head de Equity Strategy en LarrainVial Research, Luis Ramos, "un punto diferencial de este nuevo episodio electoral es la mejora en los fundamentales de las compañías, particularmente desde la óptica de su capacidad de generación de valor. Considero que ello genera mejores condiciones iniciales para que un escenario de mayores expectativas de crecimiento se traduzca en mayores valoraciones para las compañías chilenas".

El IPSA ha subido un poco más de 30% en el curso de 2025, batiendo récords 49 veces durante el período. Mientras, el S&P 500 sube un más moderado 15% en el mismo lapso de tiempo. Según las estimaciones de consenso, en este momento los analistas ven un potencial alcista de apenas 3% hacia fines de 2026 para el índice estadounidense (eso sí, son retornos en dólares).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok