El tipo de cambio chileno volvió a subir este miércoles, pues la postura firme de la Reserva Federal (Fed) ha seguido contribuyendo a que el dólar global se fortalezca y materias primas como el cobre estén en caída libre.

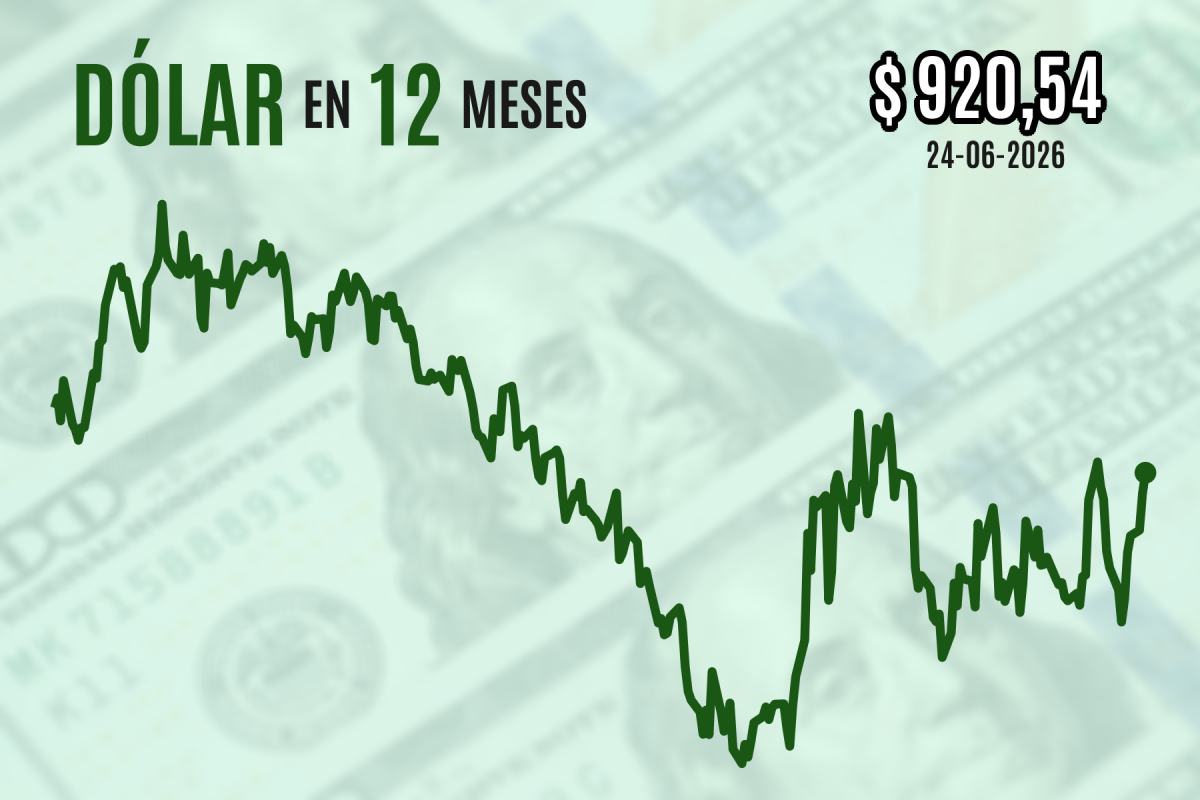

El dólar-peso subió $ 4,8 hasta los $ 920,5 en una sexta sesión consecutiva al alza, borrando casi por completo su última racha de caídas y, por ende, acercándose al peak de $ 923 registrado el 8 de junio en las pantallas de Bloomberg.

Este jueves se publicarán en Estados Unidos los informes de gasto en consumo personal de mayo, lo que incluye el índice de precios subyacente, un dato que la Fed mira de cerca para calibrar su política monetaria. El mercado espera que muestre un alza de 3,4% anual, la mayor desde octubre de 2023.

Un nuevo paradigma

El dollar index -un indicador del dólar global- avanzaba 0,2% a 101,6 puntos, nuevos máximos desde mayo de 2025. Por su parte, el cobre Comex bajaba 3,1% hasta US$ 6,02 por libra, su menor nivel en siete semanas, y el futuro cotizado en Londres bajó 1,7% para perder la marca de US$ 6, nuevamente acompañados por caídas de metales preciosos como el oro y la plata.

Por su parte, los rendimientos del Tesoro cayeron a lo largo de la curva, especialmente en los tramos largos. Para los operadores de renta fija, no pasó desapercibido el hecho de que el petróleo Brent se hundía 4,9% a US$ 73,3 por barril, transando como antes de la guerra entre EEUU e Irán, a medida que se normaliza el tráfico por el estrecho de Ormuz.

"La caída del cobre y de los commodities en general se atribuye a las expectativas de subidas de tasas, que conllevan una economía mucho más fría y, por ende, menos demanda por las distintas materias primas. Si bien el petróleo ha caído en parte por el fin de la guerra, también está cayendo por la misma razón, y en el caso del cobre, este además se ha correlacionado mucho con la caída de las acciones tecnológicas", dijo a DF el head of FX de Vector Capital, Vicente Scarneo.

Así es como, una semana después, la primera reunión de la Fed bajo la presidencia de Kevin Warsh ha seguido dando qué hablar. El banquero central se ha mostrado firme en devolver la inflación a su meta de 2% por los medios que sean necesarios.

"El principal factor del fortalecimiento global del dólar es la postura de la Fed y su nuevo presidente. El mercado ahora considera que son más probables incrementos de tasa en 2026, mientras que a comienzo de año se esperaban recortes. En la última reunión la mitad de los miembros del comité de política monetaria esperan aumentos de tasa ante varias fuentes de presiones inflacionarias", repasó el economista de Pacífico Research, Sebastián Díaz.

Luego, esto empezó a hacer contraste con la situación de la eurozona, donde el índice compuesto de gerentes de compras lleva tres meses seguidos en zona de contracción (bajo los 50 puntos), mientras que en EEUU, esta encuesta siguió reflejando una actividad más bien sólida.

"La combinación de un crecimiento más débil en la zona del euro y unos precios más bajos de la energía está contribuyendo a aliviar la presión sobre el Banco Central Europeo (BCE) para que suba aún más las tasas de interés. Es probable que la divergencia en las expectativas de política entre el BCE y la Fed siga impulsando a la baja al euro-dólar a corto plazo, pero dudamos de que esta tendencia se mantenga si la Fed no lleva a cabo las subidas de tasas este año", escribió el analista sénior de divisas de MUFG, Lee Hardman.

Aun con la caída de tasas soberanas de este miércoles, los operadores de futuros están descontando un tercio de probabilidad de que tan pronto como en julio la Fed anuncie una subida de 25 puntos base (pb) sobre la tasa clave, y 85% de chance de que esto ocurra en septiembre. Hacia adelante se incorporan probabilidades de que sume alzas de 50 pb.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok