Una serie de factores pueden incidir en la pensión autofinanciada. Entre los principales destaca el ingreso imponible, la densidad de cotizaciones y la existencia de un complemento de ahorro voluntario.

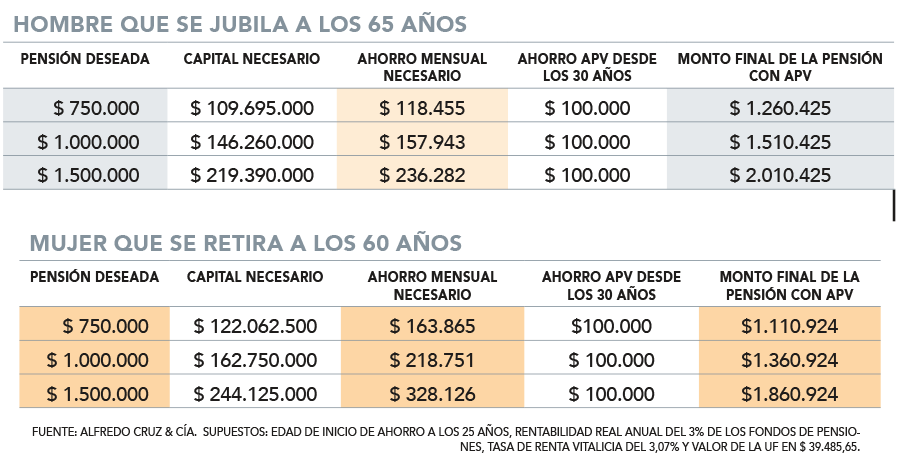

Un ejercicio realizado por la consultora previsional Alfredo Cruz & Cía., determinó cuánto ahorro requiere una persona para obtener una jubilación de $ 750 mil, $ 1 millón y $ 1,5 millones.

El cálculo se hizo utilizando supuestos como: rentabilidad promedio real de 3% anual; edad de inicio de ahorro a los 25 años y valor de la UF en $ 39.485,65.

De acuerdo con la consultora, con los parámetros actuales y proyectados, para tener una pensión de $ 750 mil a los 65 años, un hombre necesita un capital ahorrado de $ 109 millones. En tanto, una mujer que se retira a la edad legal, es decir, a los 60 años, requeriría $ 122 millones.

Para lograr un monto mensual de $ 1 millón, el hombre tendría que acumular un capital de $ 146 millones en su cuenta de capitalización individual, cifra que se eleva a $ 162 millones en el caso de la mujer.

Ahora bien, para conseguir una pensión aún mayor, de $ 1,5 millones, se requeriría un capital ahorrado de $ 219 millones y $ 244 millones durante la vida activa, respectivamente.

No obstante, la simulación cambia en el caso de que las personas tomen ciertas decisiones que les permitirían alcanzar saldos mayores.

Una de esas alternativas es, por ejemplo en el caso de las mujeres, postergar voluntariamente la edad de retiro.

Por ejemplo, si una mujer se jubila a los 65 años requeriría $ 110 millones para alcanzar una pensión de $ 750 mil. Si el objetivo es un monto de $ 1 millón, debería acumular $ 147 millones y pensando en $ 1,5 millones, su fondo debiera sumar $ 220 millones.

Complemento con APV

Una de las opciones que genera una mayor pensión es complementar el ahorro obligatorio con Ahorro Previsional Voluntario (APV).

Por ejemplo, si un hombre ahorrara $ 100 mil mensuales en este instrumento desde los 30 años, podría elevar su jubilación desde $ 750 mil a $ 1.260.425; la de $ 1 millón a $ 1.510.425; y la de $ 1,5 millones, hasta $ 2.010.425.

En mujeres que se retiran a los 60 años, podrían incrementarla a $ 1.110.924; $ 1.360.924; y $ 1.860.924, respectivamente.

Si la mujer decidiera aportar en APV desde los 30 años y además postergara la edad de jubilación, obtendría pensiones prácticamente equivalentes a la del hombre en estudio: $ 1,2 millones; $ 1,5 millones y $ 2 millones respectivamente.

“El ahorro obligatorio, complementado con un APV iniciado de forma temprana, potencia significativamente la rentabilidad gracias al efecto del interés compuesto”, explicó la jefa de estudios previsionales de Alfredo Cruz & Cía., Bernardita Infante.

En este ejercicio, los aportes de APV en 35 años alcanzarían un total de $ 42 millones, los que gracias al interés compuesto, se transforman en aproximadamente $ 62 millones, es decir, un 55% adicional de rentabilidad nominal.

Infante añadió que “el APV es la alternativa más eficiente, ya que entrega un beneficio tributario relevante: permite acceder a un descuento en el pago de impuestos o, en su defecto, a un beneficio fiscal adicional que se suma a la rentabilidad”.

La necesidad de complementar los aportes cobra aún mayor relevancia en tiempos en que el mercado financiero -tanto global, como local- exhibe retornos más bajos que los que se observaron en las primeras décadas de creación del sistema previsional. “Cuando las rentabilidades son más bajas, la manera de compensarlo es con mayor ahorro”, señaló Infante.

La reforma de pensiones promete generar aumentos en jubilaciones tanto de actuales, como de futuros jubilados.

Según los cálculos de la consultora, “la tasa de reemplazo -que hoy bordea el 35%- podría aumentar hasta un 53% en un escenario ideal, sin considerar el pilar solidario”, estimó Infante.

Si una persona cotiza por el tope toda su vida activa, llegaría a $ 4 millones

Si bien existen pocas personas dentro del universo de afiliados del sistema previsional que pueden ahorrar toda su vida por el tope imponible (que hoy asciende a UF 87,8, vale decir, unos $ 3,4 millones), según los cálculos de Alfredo Cruz & Cía., un hombre que cotiza desde los 25 años y hasta los 65 años por la renta máxima imponible, lograría una pensión cercana a UF 112, es decir, $ 4,4 millones. Mientras, una mujer en las mismas condiciones y jubilándose también a los 65 años, conseguiría un fondo acumulado cercano a UF 111.

El cálculo de la consultora consideró una renta tope desde 2025 de UF 87,8; un crecimiento real anual del salario máximo del 2%, basado en el índice de remuneraciones (IRR), además de una rentabilidad real anual del 3% de los fondos de pensiones y cotización de 10% del trabajador, más aportes progresivos del 4,5% del empleador y 1,5% de bono de seguridad previsional.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}