Comenzamos la semana con un regreso del entusiasmo al menos en parte del mercado, gracias al acierto de Sanae Takaichi. La arriesgada apuesta de la primera ministra japonesa de convocar a elecciones apenas a tres meses de estar en el poder rindió resultados mejor de lo esperado. Takaichi llevó a su partido PLD a su mejor resultado en la era moderna y capturó una súper mayoría que le permitirá sacar adelante fácilmente su agenda de medidas de estímulo e inversión fiscal.

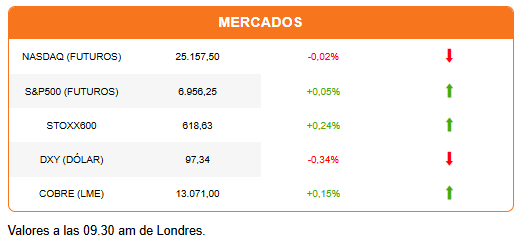

El Nikkei subió hasta 4,5% durante la jornada para romper la barrera de los 57.000 puntos por primera vez. El avance japonés se sumó al impulso generado por el repunte de Wall Street en la sesión del viernes. Las acciones en Asia subieron 2,4%. Las alzas se moderan, pero se extienden a Europa. El Stoxx600 avanza 0,30%. Los futuros estadounidenses operan con mayor debilidad, entre planos y ligeras alzas. El dólar cae con fuerza y con ello beneficia a un repunte de los metales. La plata tiene un salto de 6% y el oro recupera el nivel de los US$5.000 por onza. El cobre tiene avances moderados tanto en Londres como en Nueva York, para transar en torno a los US$13.000 por tonelada y los US$5,90 por libra, en las respectivas bolsas.

Los titulares son para Takaichi, sobre quien escribimos en Señal DF. Su triunfo legislativo abre la puerta a una serie de reformas, incluyendo la suspensión por dos años del IVA a los alimentos, regulaciones corporativas para mejorar la competitividad del mercado y mayor gasto en defensa. El mercado japonés ve con incertidumbre cómo se financiarán los cambios sin aumentar ya la abultada deuda (230% del PIB). La tasa de los bonos japoneses a 2 años llegó a 1,3%, su nivel más alto desde 1996. Pero la reacción moderada del yen y los bonos a 10 y 30 años revelan que el mercado confía en que Takaichi evitará un escenario de excesos o indisciplina fiscal.

Tampoco se registra una mayor reacción en los bonos estadounidenses, a pesar de que Bloomberg reporta que Beijing ha pedido a las instituciones financieras chinas que reduzcan su exposición a esos activos. Según el reporte, los reguladores instaron a los bancos a limitar compras de bonos del Tesoro y ordenaron verbalmente a aquellos con alta exposición a que redujeran sus posiciones.

La semana seguirá marcada por la política. El futuro del primer ministro británico, Keir Starmer, está en duda. Su jefe de gabinete renunció durante el fin de semana, y aumenta la presión para que Starmer deje el cargo y asuma el costo político de haber nombrado a Peter Mandelson, envuelto en el escándalo de Jeffrey Epstein, como embajador. El mercado ve un riesgo de que el ala más de izquierda del Partido Laborista tome el poder.

En EEUU, Wall Street espera una agenda de importantes cifras, con los reportes de inflación y empleo. Pueden leer más en el Primer Click Semanal.

En la portada de Diario Financiero: Otra pesada mochila que asumirá Kast: exenciones y regímenes tributarios continuarán erosionando la recaudación al menos hasta 2030. Optimismo empresarial en niveles récord: 79% de ejecutivos anticipa alzas en las utilidades de las compañías y 85% aumento en ventas.

HOY ESTAMOS ATENTOS A:

- Wall Street podrá escuchar a tres banqueros centrales: los gobernadores de la Fed Christopher Wall, Stephen Miran, y el presidente de la Fed de Atlanta, Raphael Bostic.

- 08:30 El mercado espera las cifras de balanza comercial de Chile de enero.

- 09:00 México reporta su tasa de inflación de enero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok