Las noticias dadas a conocer por el Banco Central sobre la expansión del PIB durante el primer trimestre de este año, más el aumento en el precio del cobre, han llevado a muchos a mejorar las expectativas respecto del futuro inmediato de nuestra economía.

Sin lugar a duda, después de un 2023 para el olvido, el crecimiento de 2,3% en los tres primeros meses del año es una buena noticia. Pero hay que mirar con detalle qué es lo que está detrás de ese número para poder prever con mayor nitidez el corto y mediano plazo y, de esta manera, tener claridad respecto de las necesidades que tenemos que cubrir si queremos transformar ese 2,3% en algo más cercano a -ojalá- un 4% o 5%.

Al publicar las cuentas nacionales, el Banco Central da a conocer cuáles fueron los componentes que más contribuyeron al crecimiento del PIB, es decir, que están “tirando el carro”, versus qué están siendo el freno. El mayor acelerador es, actualmente, el sector exportador (creció un 3,2%), particularmente el minero. Esta es la buena noticia, aunque muy influida por la entrada en producción de Quebrada Blanca. En un segundo lugar se encuentra el consumo de Gobierno (con una expansión del 4,3%), que no considera todo el gasto fiscal ya que no suma la inversión pública.

Por su parte, el consumo de las familias dejó de caer y se muestra prácticamente plano, con un aumento del 0,6%. ¿Qué está al debe? Una vez más, la formación bruta de capital fijo*. Ésta se desplomó un 6,1%, disminuyendo por tercer trimestre consecutivo y mostrando su mayor tasa de caída desde el 2020.

Esos son los datos. Y a partir de ellos podemos reflexionar un poco. Lo primero, es que no da lo mismo cómo crece una economía. Crecer es bueno, por supuesto. Pero, por ejemplo, no es lo mismo estar creciendo solamente por un boom del sector minero -por más que tengamos un estabilizador automático del gasto como es la regla del balance fiscal cíclicamente ajustado- versus crecer por una expansión de la demanda interna.

¿Por qué? Porque es un sector cuyos dueños son mayoritariamente extranjeros, y las rentas -una vez pagados los impuestos y los costos de producción- no son ingresos nacionales sino extranjeros. Por eso, se generan brechas entre el crecimiento del PIB y la expansión del ingreso nacional disponible. En el caso del primer trimestre de este año, mientras el PIB creció un 2,3%, el ingreso nacional lo hizo sólo un 0,4%. Este es sólo un ejemplo de por qué es importante mirar la composición del crecimiento.

Pablo Correa, Economista, académico Escuela de Negocios UAI

Ahora, el foco de atención que debiésemos tener no solo el crecimiento “spot”, sino el tendencial.

¿Cómo es posible que en diez años hayamos perdido la mitad de nuestra capacidad de crecimiento potencial, pasando de entre 4% y 4,5% a 2%-2,5% actualmente? Si bien, como todo problema complejo la respuesta es multivariable, la sostenida caída en la inversión es una parte importante de la respuesta.

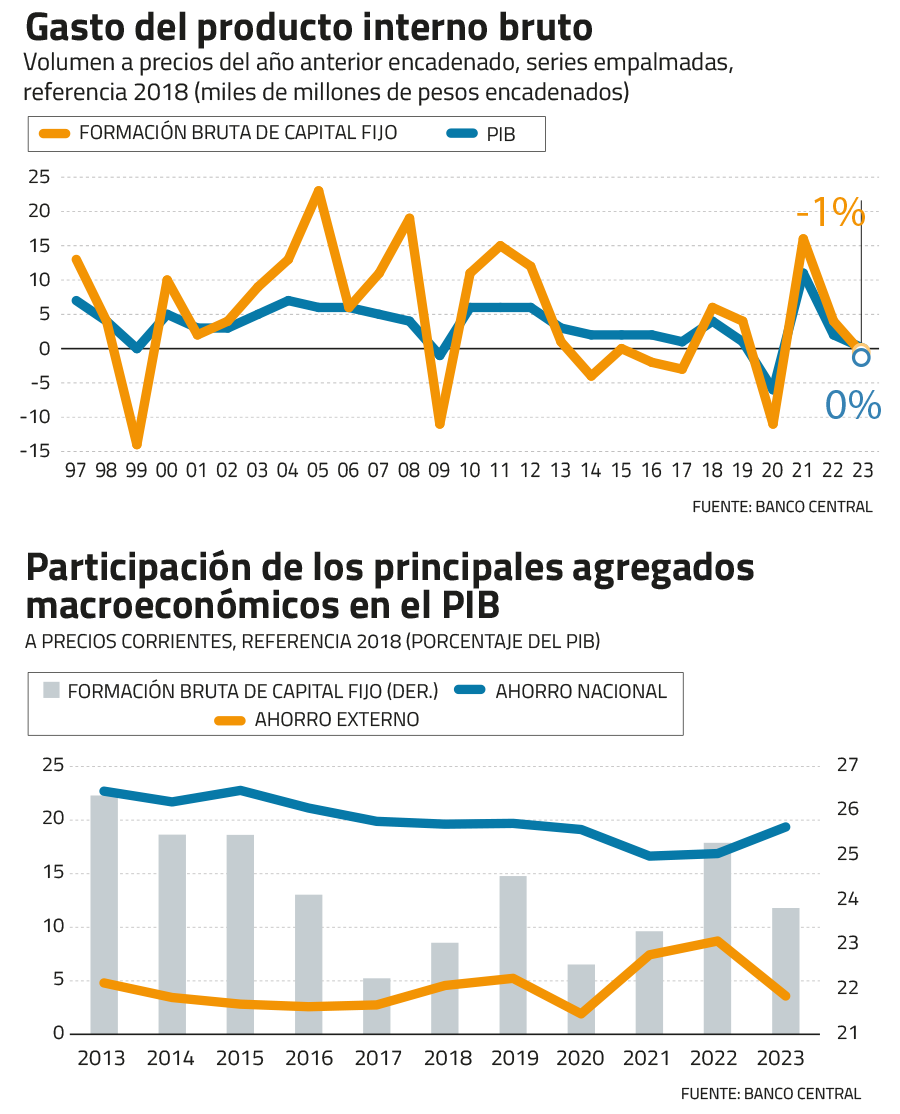

De haber alcanzado un ratio sobre el PIB cercana al 27,5%, hoy la inversión llega a un 22,4% del PIB (un flujo de aproximadamente US$ 16 mil millones menos). Y no solo eso. Desde la reforma tributaria del 2014, la porción del ahorro nacional que financiaba esta inversión fue cayendo de manera sostenida como se puede observar en el grafico N°1. Los retiros previsionales del año 2020 y 2021 terminaron de drenar el ahorro nacional, generando un endeudamiento externo del cual nos va a costar años recuperarnos (un ejemplo es el costo por sobre el 1% del PIB en gastos en intereses que tiene actualmente el gobierno central).

Una de las primeras tareas es recuperar la capacidad de ahorro nacional, para financiar una mayor inversión. Por ello, no es trivial la discusión sobre la reforma previsional. Si el aumento en la cotización laboral va a una cuenta de capitalización, se transforma en ahorro de largo plazo que, al menos en parte, se destina al financiamiento de inversión doméstica. En caso contrario, pasa a ser ingreso corriente del fisco, o sea gasto. Adicionalmente, si ese ahorro es gestionado por entes descentralizados que compiten por rentabilidad, serán asignados a los sectores que -ajustados por riesgo- sean los más productivos, innovadores y de esta manera, se produzca la mejor asignación de recursos a nivel agregado.

La inversión, pese a ser una variable muy cíclica, también responde a las políticas públicas. Como podemos ver en el gráfico N°2, hay caídas fuertes durante la crisis asiática, la subprime, y la pandemia. Pero también hay ciclos virtuosos en que crece por sobre el PIB, como los durante el primer ciclo de concesiones o ambos súper ciclos del cobre. También es notable la contracción que se ve desde la reforma tributaria del año 2014: sin incentivos a reinversión y con un impuesto único transitorio para sacar el FUT, se produjo un incremento en la recaudación por una única vez con el costo de una caída permanente en la inversión.

Si a eso sumamos el incremento en el costo regulatorio, burocrático y la corrección en el riesgo país (que va mucho más allá del riesgo de crédito soberano que mide un CDS), Chile es hoy un país menos atractivo, en un mundo mucho más competitivo que hace diez años atrás. Pensar que esto se arregla solo o que nuestra buena “marca país” basta, es ingenuo.

Si no logramos volver a tener niveles de inversión cercanos al 27-28% del PIB no tendremos un crecimiento potencial mayor. Para ello necesitamos más ahorro nacional que fluya a un mejor mercado de capitales. Y también más ahorro externo, que venga seguro a un país atractivo por sus reglas claras, sus permisos sencillos, su estabilidad tributaria y contractual y, por supuesto, por su belleza.

* Para efectos de la contabilidad nacional, toda compra de maquinarias y equipos más la inversión en construcción se considera como “formación bruta de capital fijo”. Si a éste se suma la variación de existencias tenemos la inversión total. En esta nota no tomo en consideración inventarios por su volatilidad y problema de captura de datos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok