¿Cuál sería el interés de los inversionistas por la operación? Esa era la pregunta que primaba en el mercado ante la primera subasta de un bloque secundario de acciones chilenas en cinco años.

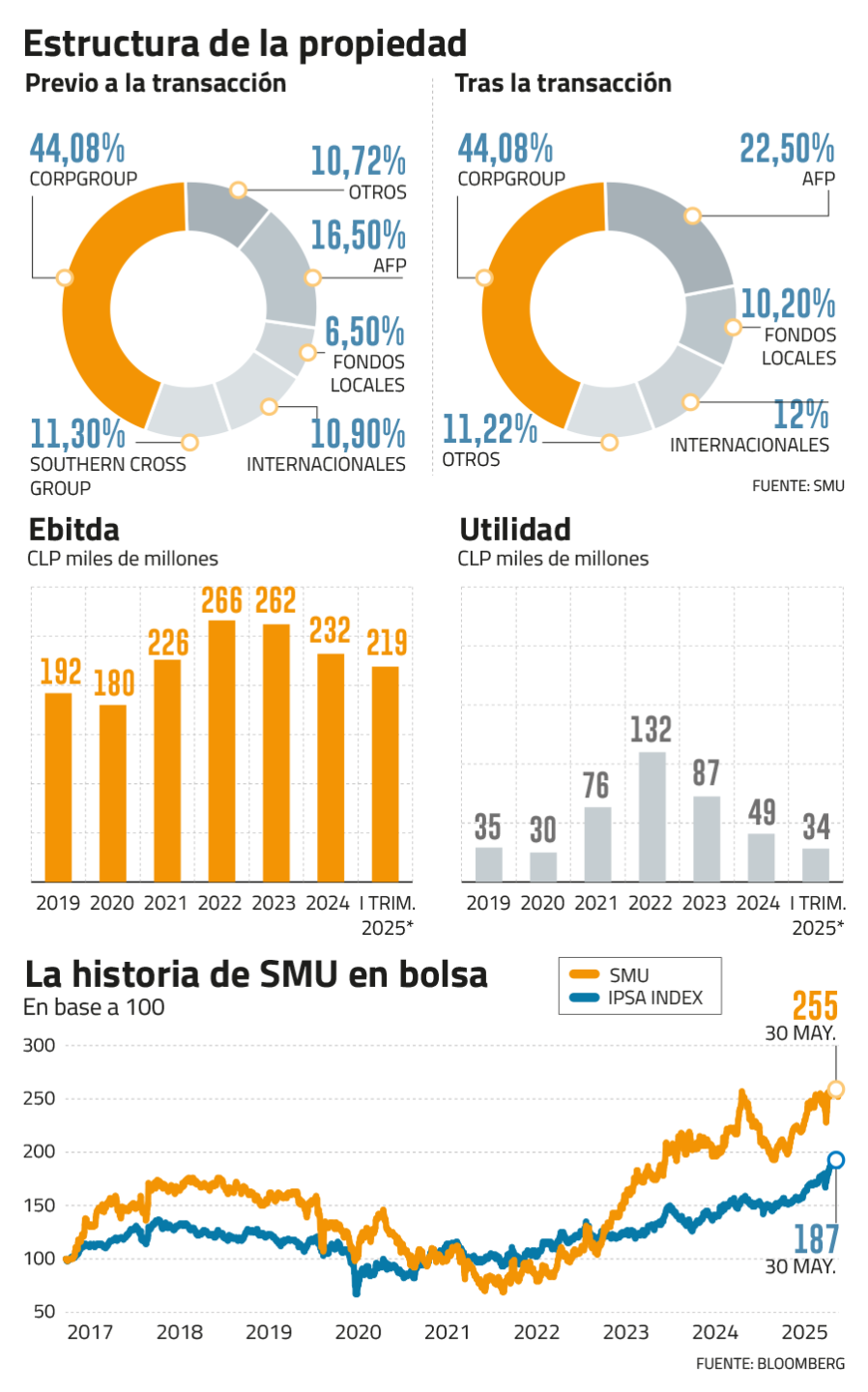

Tras casi 14 años en la propiedad de SMU, este viernes la gestora de fondos de inversión de capital privado Southern Cross finalmente selló su salida. A través de una subasta que estuvo abierta entre el martes y el jueves, la firma vendió el 11,26% de su participación en la cadena de supermercados —que opera marcas como Unimarc, Alvi, Super10— ligada al grupo Saieh.

En la operación se enajenaron 649.442.979 acciones a un precio de $180, lo que significó una recaudación de $116 mil millones, equivalente a US$124,7 millones.

En cuanto a la demanda, se disiparon los mayores miedos: el libro se sobresuscribió 2,5 veces.

“La transacción marca un importante hito para el mercado de capitales local y evidencia el renovado interés por el mercado accionario local”, comunicó BTG Pactual, quien estuvo a cargo de la subasta.

En SMU también sacaron cuentas alegres. “Esto muestra la confianza de los inversionistas en el desempeño que ha tenido la compañía en los últimos años y también en los planes futuros de crecimiento y ejecución de sus planes”, apuntó el gerente de finanzas de SMU, Arturo Silva.

El éxito de la operación estuvo marcado por reuniones previas entre el equipo de Investor Relations SMU y las AFP, fondos mutuos e inversionistas extranjeros. Pese a que la compañía se reúne constantemente con estos, en los último días las reuniones fueron aún más intensas.

En el mercado hay consenso en que uno de los aspectos más destacados para SMU es que el porcentaje de acciones que se transan en bolsa —free float— pasó del 45% al 56%.

“Eso va a aumentar las transacciones, mejorar la liquidez y, en la medida en que la acción se transe más, no solo le permite a los accionistas operar de mejor forma, sino que también reflejará mejor el valor de la empresa”, agregó el CFO de SMU.

Esto podría significar que el peso de la compañía en los índices accionarios aumente, dándole un mayor atractivo. Según Itaú BBA, el actual 0,9% que pesa la compañía en el IPSA podría incrementarse a 1,1%.

AFP con el 22%

Del paquete ofertado, las AFP se adjudicaron el 53%, los institucionales chilenos el 34% y los inversionistas internacionales el 9,5%.

Esto implicó que las AFP incrementaran su participación del 16,5% a un 22,5%, los fondos locales de un 6,5% a un 10,2%, mientras que los extranjeros de 10,9% a 12%.

Respecto a este último grupo, el head de Investment Banking de BTG Pactual, José Ignacio Zamorano, precisó que fueron "principalmente inversionistas internacionales de Estados Unidos, Europa y Brasil que se dedican activamente a invertir en mercados emergentes”.

Pero los movimientos en la propiedad de SMU no son nuevos.

Desde 2022, los fondos de pensiones han cuadriplicado su participación en la matriz de Unimarc. Si en aquel año poseían directamente el 5%, en 2023 fue del 9%, en 2024 un 14,8%, y esta semana escalaron al 22%.

Aunque en esta ocasión participaron todas las AFP, la administradora que venía apostando con más fuerza por SMU fue Provida, que entre 2023 y 2024 pasó de tener invertido US$0,6 millones a US$17 millones. Le siguen Modelo y Uno, quienes, con una baja base de comparación, aumentaron su exposición en un 450% y 160%, respectivamente.

El apetito también ha cruzado fronteras. De acuerdo a los registros de Bloomberg, encabezaban la lista fondos de Vanguard, BlackRock, WisdomTree Investments y Dimensional Fund Advisors.

Al contrario, las sociedades ligadas a Álvaro Saieh y sus hijos son los más activos en ventas. En los últimos seis meses ofertaron casi $9 mil millones, gatillando que la posición de CorpGroup en SMU cayera al 44,1%, a diferencia del 46% que tenía en 2023.

Cambio en el directorio

Tras la operación, la mesa directiva ya enfrentó su primer cambio. Este viernes, el socio de Southern Cross, Raúl Sotomayor, renunció al directorio de SMU. Por otro lado, la creciente apuesta de las AFP llevó a instalar hace un año a dos directores: el exCEO de Banmédica Alejandro Danús y al exgerente general corporativo de Sodimac, Enrique Gundermannm en la mesa del directorio. Con las últimas transacciones, se espera que puedan tener la representación de otro miembro. Por su parte, el grupo controlador aún tiene el peso para designar a cuatro directivos.

La evolución de SMU

Fue en 2007 el puntapié inicial de SMU, cuando la familia Saieh compró Unimarc. Desde ese entonces, hasta el 2013, la firma protagonizó un agresivo crecimiento a través de la adquisición de cerca de 62 firmas regionales.

Sin duda, fue el 2011 el año con más movimientos. La compañía diversificó su negocio con la adquisición de Construmart, ingresando al mercado de materiales de construcción, arribó a Perú con la compra de Mayorsa y Maxibodega, y se fusionó con Supermercados del Sur (en adelante también, SdS), lo que le permitió tener presencia en la zona sur del país.

Esta última era la cadena que Southern Cross había formado en 2008 tras la compra de marcas como Keymarket, Bigger y MaxiAhorro, y fue una transacción de envergadura para SMU: significó 111 locales extras con una facturación por US$915 millones anuales. Como parte de la operación, Southern Cross recibió el 18,7% de la propiedad, valorizada en ese momento en US$256 millones y Saieh se quedó con el restante.

Con esto, de un año a otro, SMU duplicó su tamaño en activos y se transformó en la tercera supermercadista del país.

Sin embargo, lejos de convertirse en un negocio próspero, fue el comienzo de un periodo de turbulencias. Ese año el holding multiplicó por casi diez veces sus pérdidas, gatillando cruces públicos entre ambos accionistas. Las actas revelan que Saieh culpaba a SdS del mal momento, mientras que los directores de Southern Cross —Fernando Barros y Gonzalo Dulanto— atribuían la responsabilidad a decisiones previas a la fusión, como la compra de Construmart.

Al menos, era evidente que la situación financiera de SdS era crítica. Al momento de la fusión, sus series de bonos A y D y el crédito sindicado estaban en situación de incumplimiento e, incluso, el “valor justo de sus activos” era negativo: $76 mil millones.

Tras la fusión, SMU no volvió a ver cifras azules en cinco años, y entre 2011 y 2015 acumuló pérdidas por $783 mil millones.

El peak del conflicto entre los accionistas fue en 2013, cuando la junta aprobó un aumento de capital —al que el fondo se opuso— por US$600 millones, lo cual detonó una cláusula que obligó a Saieh a compensar económicamente a Southern Cross.

La situación era crítica y, en busca de no afectar el rendimiento del negocio, los accionistas dieron un vuelco a la situación. En 2013 y 2014 el fondo cambió sus representantes en el directorio y nombró al socio de Southern Cross, Raúl Sotomayor, y a un ejecutivo de confianza, Pedro Pablo Cuevas. Paralelo a eso, el holding acordó un plan para consolidar operaciones y mejorar el resultado operacional de la compañía, lo cual coincidió con el arribo de Marcelo Gálvez como CEO y Arturo Silva como CFO.

“Desde el 2013 no ha habido ninguna decisión en el directorio que no se haya tomado unánime. Hay una visión única hacia dónde va la compañía”, detalló bajo reserva un cercano a la operación.

Desde ahí, comenzaron los hitos positivos. En 2014, por primera vez desde la fusión SMU alcanzó un Ebitda positivo y en 2016 reportó ganancias.

Tras eso, en 2017 SMU se abrió a la Bolsa de Santiago y realizó otro aumento de capital para bajar su nivel de endeudamiento. Con menores costos financieros, ese año reportó récord en ganancias: $22.779 millones.

Las medidas funcionaron, pero también generaron que Southern Cross quedara con el 11% de la propiedad y CorpGroup con el 58%. Aquello llevó a que Raúl Sotomayor fuera el único director nombrado por Southern Cross.

El rol de Sotomayor en el directorio, además de las labores respectivas, se centró en los comités de inversiones. Dada su experiencia en capital privado, se involucró principalmente en la estrategia de expansión de la compañía, nuevas tiendas y el desarrollo de nuevos formatos.

El desplome del fondo: 95% menos en valor

Pese a los avances de la cadena de supermercados, y el retorno del 255% de sus acciones desde que se abrió en bolsa, en los últimos diez años los ingresos reales —descontando la inflación— del negocio se han contraído en un 23%.

Y los aportantes de Southern Cross no sacan cuentas alegres de su inversión.

En el caso del Fondo de Inversión Private Equity III, a través del cual convergieron las AFP, su valor cuota se desplomó un 94% entre 2011 y marzo de 2025, pasando de US$39,6 a US$2,2. Asimismo, el patrimonio total del fondo cayó de US$15 millones a US$3 millones.

Incluso, los aportantes tuvieron que incurrir en numerosos aumentos de capital en los 17 años de existencia para cubrir los gastos de operación, dilución por aumentos de capital en SMU y los US$50 millones que tuvo que pagar a la familia Repetto en 2018 por una disputa judicial.

Además, cabe recordar que en 2008 el fondo compró Keymarket, cadena de supermercados que representó solo una de las nueve adquisiciones realizadas por Supermercados del Sur. El desembolso fue por US$121 millones, mientras que ayer el 11% de SMU se vendió en US$124,7 millones.

Pese al complejo rendimiento de la inversión, en el mercado hay consenso en que era un buen momento para ejecutar la salida. El fondo operaba desde hace 17 años, había extendido su duración dos veces y afrontaba un nuevo vencimiento en 2026. El buen momento de la bolsa local, el incremento del 15% en el precio de sus acciones durante el año y una valorización por sobre su promedio histórico fueron elementos claves para tomar la decisión.

Los desafíos que enfrenta

Pese al buen desempeño bursátil y el renovado apetito del mercado por los retailers discrecionales, los resultados financieros de SMU siguen bajo presión.

Aunque la compañía logró mantener estable su margen bruto, el aumento de costos —particularmente por el alza en el salario mínimo y los precios de la electricidad— provocó que el Ebitda cayera un 19% en el primer trimestre, con una contracción de 1,8 puntos porcentuales en su margen respecto al mismo periodo del año anterior.

Las ganancias también se vieron fuertemente golpeadas. La utilidad neta retrocedió un 78%, afectada principalmente por un gasto extraordinario de $9.000 millones asociado a un plan de reestructuración destinado a optimizar su estructura de costos.

“Fue un trimestre desafiante (…) Una vez más, quedó rezagada frente a sus pares en ventas”, señaló el último informe de Itaú.

Pese a ello, las expectativas de mercado siguen siendo constructivas. El 100% de los analistas que siguen el papel recomiendan comprar.

Uno de los focos de atención está en la reestructuración iniciada en febrero, cuyo objetivo es mejorar los márgenes operacionales. El plan considera impulsar las ventas para diluir costos, adoptar nuevas tecnologías y transformar la matriz energética desde contratos regulados hacia el mercado libre.

“El principal desafío será retomar un crecimiento más sostenido en la primera línea, manteniendo al mismo tiempo un margen bruto sensato”, sostuvo Macarena Gutiérrez, analista senior de Credicorp Capital.

Agregó que “la clave es poder ver una recuperación más marcada en los ingresos; cuando esto se logre, sumado al aporte de las nuevas tiendas, permitirá diluir en mayor medida los gastos fijos y acercar nuevamente el margen Ebitda a su objetivo del 9%”.

Desde la compañía ven con optimismo el escenario, lo que se refleja en su nuevo plan de inversiones. Hace un mes, SMU anunció una hoja de ruta que contempla un monto aproximado de US$ 600 millones entre 2025 y 2029. El plan incluye la apertura de 115 tiendas, además de más de 200 remodelaciones y reconversiones.

El camino ya comenzó: en abril, SMU inauguró su primera tienda bajo este plan en la ciudad de Coronel.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}