Las finanzas de Banco Santander vienen mostrando una recuperación, y pasó de ser uno de los actores más rezagados durante la pandemia a posicionarse hoy entre los líderes en eficiencia y retorno.

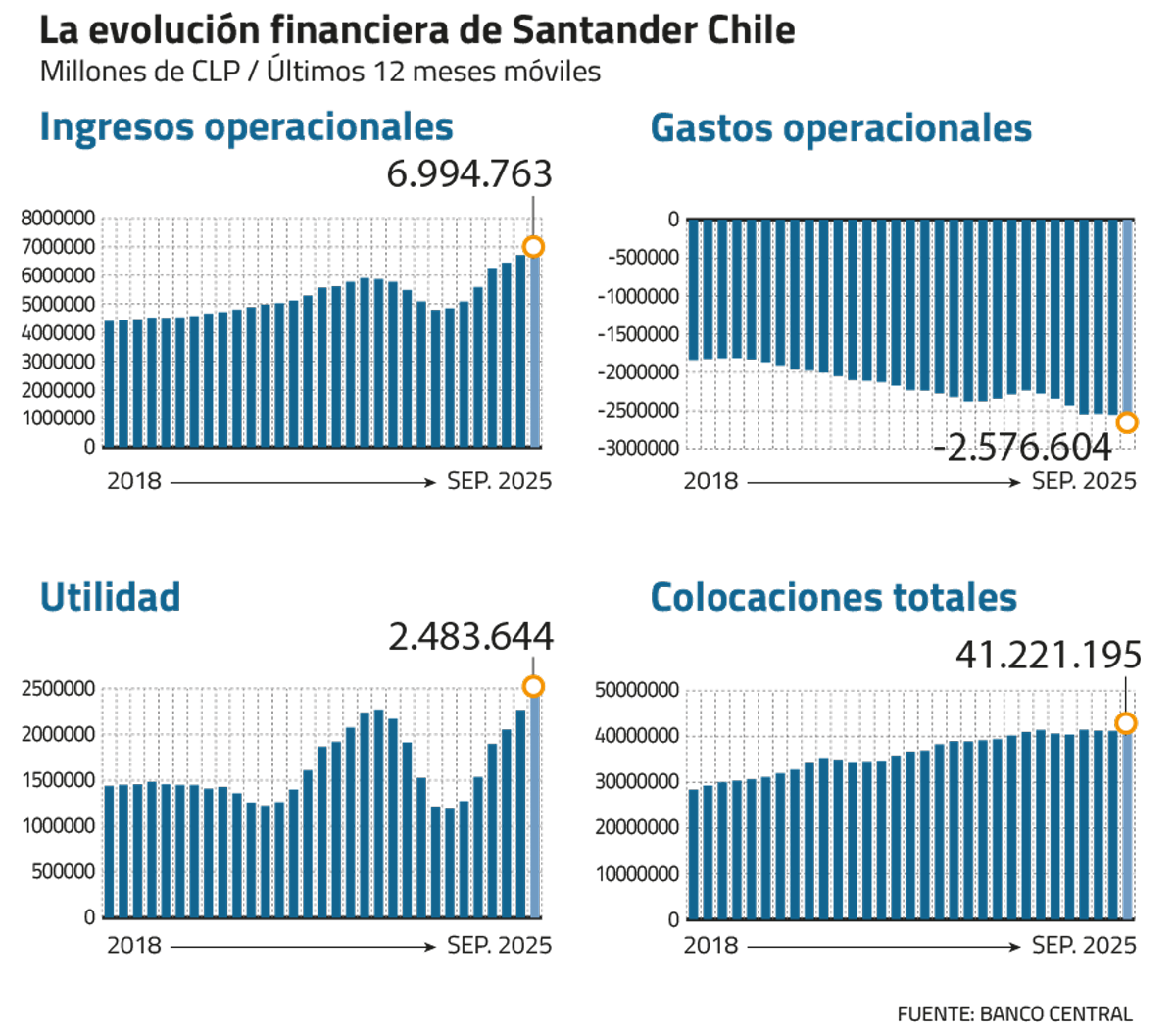

Antes de la crisis del Covid-19, el mayor banco por colocaciones hizo una apuesta estratégica: que las tasas de interés permanecerían bajas por un largo tiempo. El shock inflacionario que vino después le jugó en contra y el alza de tasas del Banco Central derivó en millonarios costos: para el cierre de 2022, la acción del banco caía un 20% y su Margen de Interés Neto (MIN) —clave para medir la rentabilidad de los activos productivos— se había reducido al 2%, su nivel más bajo en mucho tiempo.

A tres años de ese episodio, hoy la historia es distinta y desde la firma asocian ese pasado con resiliencia. “Haber podido continuar con niveles de resultado atractivos para los accionistas en ese período refleja que el modelo de negocio es el correcto, que es resistente y que puede enfrentar los vaivenes del ciclo económico”, comenta en entrevista con Señal DF la CFO de la entidad, Patricia Pérez.

Pero ese tiempo ya quedó atrás. En los últimos 12 meses, las acciones de Santander han subido más de un 50%. El renovado interés de los inversionistas se explica porque el banco está incluso en mejor posición que antes de la crisis: su rentabilidad sobre patrimonio (ROE, por sus siglas en inglés) alcanzó el 24% —versus el 17% en pandemia—, la eficiencia mejoró al 35% —el mejor de la industria — y el MIN retomó su 4%.

“Los resultados se explican por una disciplina muy activa del lado de los gastos, junto con un cambio en el mix de comisiones y, ahora, un margen que se recupera”, agrega la ejecutiva, que comenzó su carrera en la firma de capitales españoles hace casi 20 años.

Pérez asumió las finanzas de Santander Chile hace justo un año, en medio de la salida de su antecesor Emiliano Murartore —fichado por la competencia— y meses antes de la partida de Román Blanco como CEO y la llegada de Andrés Trautmann como su reemplazante.

Una transformación

Pero en Santander Chile las finanzas y el equipo no son lo único que ha venido cambiando en el último tiempo. Alineado con la estrategia de la matriz en España, la filial local viene implementando una transformación en su modelo de negocio. “Durante los últimos cinco años el foco ha sido trabajar fuertemente en nuestra estrategia de ser un banco digital con Work Café. Hemos venido avanzando en la reconversión de sucursales y en el crecimiento del número de clientes, potenciando el negocio transaccional”, apunta Pérez.

En los próximos años, la firma no solo dejará su histórica sede en calle Banderas para trasladarse al edificio que construye en Presidente Riesco con Av. Vespucio, sino que también profundizará su avance hacia un banco digital. Para eso hay un plan de US$ 800 millones anunciado en 2023, el cual está en plena ejecución.

“La industria está en un proceso de transformación estructural muy grande, con cambios en las tendencias de los clientes —más informados, más sofisticados— y con mayor competencia de nuevos entrantes”. Y para Pérez, ese escenario habilita oportunidades.

-¿Cuál es la estrategia del banco?

- El foco está centrado en nuestros clientes, buscando, entre otros, incrementar el número de clientes, la transaccionalidad y la vinculación que tienen con nosotros, ofreciendo servicios de valor agregado. La forma en que habilitamos esto es a partir de la estrategia que el grupo denomina One Transformation, que apunta a la construcción de plataformas y tecnologías comunes. El primer paso para avanzar en esa dirección fue la exitosa migración de nuestro core bancario a la nube —llamado Gravity—, proceso que completamos este año. Esto servirá de base para lo que viene.

-¿Y qué viene para Santander?

-Los avances ya se reflejan en la mayor rapidez de nuestros servicios. Y respecto a lo que viene, tenemos un plan de adopción de plataformas y tecnologías comunes que ya están en desarrollo y que continuarán extendiéndose durante los siguientes años. Desde el punto de vista de los usuarios, Santander será una sola aplicación para todos los clientes del mundo, mientras que para el banco implica la unificación de los sistemas de soporte detrás de esa experiencia.

-¿Cuáles son las implicancias de ese cambio estratégico para las finanzas del negocio?

-El foco está en ser un banco digital, crecer en número de clientes y operar con plataformas comunes. El impacto es que nos permitirá mantener nuestra posición de liderazgo en eficiencia y, a la vez, seguir incrementando la transaccionalidad y los ingresos. Estos mayores ingresos derivados de la vinculación de los clientes, junto con las eficiencias, se traducirán en mejores márgenes operacionales.

Es mucho más barato desarrollar e implementar en conjunto como Grupo Santander que hacerlo país por país, dada la economía de escala y el mayor poder de negociación. Y eso también aplica para otros proveedores. En definitiva, esta estrategia trata de poner en valor la escala global del banco.

-¿Está cuantificado el impacto de esta estrategia?

- Todavía no tenemos un guidance. Esto no es simplemente “prender y apagar” un sistema. En la medida en que estemos seguros de que el nuevo funciona bien, daremos de baja el anterior. Esa transición implica mayores costos, pero en el largo plazo se traduce en eficiencias.

-En el caso de Chile, analistas han advertido que la estrategia de eficiencia de la administración anterior pasó a llevar el “músculo” de la compañía. ¿Coincide?

-No. La disciplina que hemos adquirido es una de nuestras ventajas respecto al resto de la industria. Hoy el sector está siguiendo ese mismo camino: transformar sucursales hacia el modelo Work Café y crecer bajo la inflación. Esta disciplina de eficiencia es la que nos habilita a competir con los nuevos entrantes y estamos convencidos de que era necesario mantenerla hacia adelante.

-¿Habrá nuevas reducciones de costos?

-Nuestra idea es revisar constantemente los procesos y hacerlos más eficientes.

-Actualmente, ¿hay alguna prevista?

-No.

Factores puntuales

-Una de las fortalezas de la recuperación del negocio es la mayor diversificación de sus ingresos. ¿Cuál es la estrategia detrás de eso?

-Mientras en 2019 el 74% de nuestros ingresos provenía del margen neto de intereses —activos que financiamos contra el costo de financiar— y el 15% de comisiones —Asset Management, transaccionalidad, tarjetas—, hoy un 20% proviene de comisiones. Esto representa un incremento en ingresos libre de riesgo, generado a partir de una mayor vinculación con los clientes. Lo cuál es una métrica clave para la estrategia de vinculación.

-¿Seguirán diversificándose?

-En la medida en que logremos aumentar la transaccionalidad y la vinculación, eso debería seguir mejorando.

-Pese al buen momento, el último trimestre el banco mostró una contracción en métricas como el ROE. ¿Es algo puntual o el inicio de una normalización?

-La baja del tercer trimestre se explica por el perfil de inflación de este año. No lo vemos como un cambio de tendencia hacia adelante.

-¿Podrán mantener sus niveles de rentabilidad?

-Sí, y eso se refleja en nuestro guidance.

-¿Hay alguna métrica que aún esté pendiente en esta mejora?

-El costo del crédito sigue por encima de nuestros niveles históricos. Hemos visto mejores tendencias en los últimos meses y es algo que continuará mejorando hacia adelante.

-¿Por qué se explica ese rezago?

-Por factores bien puntuales. En la cartera comercial hubo dos sectores más afectados en el período post-pandemia: el inmobiliario y el agrícola. Y en la cartera hipotecaria, somos el player más relevante de la industria, lo que nos expone más a sus desafíos. Pese a eso, estamos seguros de que evolucionará por el camino correcto.

-¿Diría que hoy Santander está liderando la industria bancaria?

-Sí. Tenemos la mayor cuota de colocaciones, con cerca de un 17%, y hacia adelante queremos seguir fortaleciendo esa posición y aprovechar oportunidades de crecimiento. Un ejemplo es el segmento de hipotecas con subsidio. Hoy somos el banco privado con mayor participación en ese producto y durante este año hemos otorgado cerca de UF 6,5 millones.

-¿Cómo ve la salud de los consumidores chilenos?

-Hay un comportamiento saludable en la morosidad. Los clientes han privilegiado el ahorro y, por el lado del crédito, el consumo aún tiene espacio para retomar niveles prepandemia. El subsidio a las hipotecas impulsado por el gobierno está ayudando en vivienda, pero en el segmento corporativo la inversión de las empresas sigue rezagada.

-¿Para cuándo proyectan esa recuperación?

-Ya hay señales de reactivación. Existe un consenso, tanto internacional como local, de que el crecimiento debiese ser un foco hacia adelante. En Chile incluso hay un diagnóstico relativamente claro sobre qué cosas mejorar para que eso ocurra.

La apuesta por GetNet

Esta semana el Grupo Santander anunció que buscará involucrar a su red de adquirencia Getnet Chile a la sociedad internacional PagoNxt, negocio del grupo Santander. La oferta por el 49,9% de la empresa sería por $ 41 mil millones.

-¿Qué hay tras la incorporación del grupo a Getnet?

- Incorporar a un socio estratégico como Pago Nxt —negocio de adquirencia del Grupo Santander— responde a la necesidad de potenciar Getnet para los desafíos que vienen. Vemos a diversos actores bancarios y no bancarios entrando a este negocio. Es un mundo con mayor competencia y potencial compresión de márgenes. Esto debería ayudarnos a ser más eficientes e incorporar mayor innovación en el modelo de negocio.

-¿Buscarán crecer?

- La estrategia es expansiva, porque nos habilita a llegar a jugadores internacionales a los que hoy no podríamos acceder. Pero también es defensiva, dado el aumento de la competencia.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}