El argentino Emiliano Muratore selló su salida como CFO del Banco Santander en Chile hace poco más de un año. Ahí, en las oficinas ubicadas en la calle Bandera, el ejecutivo estuvo nueve años como gerente de finanzas, y fue en el grupo español donde desarrolló prácticamente toda su carrera profesional.

Pero hoy, a sus 47 años, Muratore se encuentra dirigiendo la estrategia financiera de otro actor de la plaza: Banco Itaú.

Su fichaje —pese a su bajo perfil— no pasó desapercibido en el sector. Además de ser una industria con un número de jugadores acotado, el ejecutivo arribó en un momento clave para la institución que hace una década se fusionó con Corpbanca y que es controlada por capitales brasileños.

El tenor de los movimientos que protagonizó Itaú Chile en los últimos años no fue menor: en 2020 enfrentó el deterioro de activos en la operación de Colombia, que le significó millonarias pérdidas contables; luego selló el desliste de sus acciones en Wall Street, la salida de la familia Saieh, aumentos de capital y también un cambio de estrategia.

Al interior de la compañía, al período post pandemia se le conoce como la etapa de transformación.

“Fue el momento donde el banco construyó sus tres grandes pilares: tecnología, cultura y satisfacción al cliente”, comenta en su primera entrevista el CFO de Itaú. El cierre de este período culminó con la salida de su gerente general, Gabriel Moura, en octubre del año pasado, quien asumió como CFO de la matriz, Itaú Unibanco.

“La compañía había pasado por un período desafiante en la pandemia, y cuando decidí venirme lo hice desde la posición de sentir que Itaú Chile estaba listo para despegar”, agrega Muratore, quien asumió en marzo, luego de cumplir los seis meses que debía esperar antes de unirse a la competencia.

En ese sentido, el CFO explica que el banco está sumergiéndose en una fase de crecimiento a partir de rentabilizar y poner en valor los activos que se construyeron en el último tiempo, aprovechando la ventaja de ser una filial del mayor banco de la región.

“Cuando llegué, me di cuenta de que esto ya despegó y está tomando mucha altura”.

La luz verde del mercado

Esta semana, Banco Itaú reportó sólidos resultados. En el tercer trimestre la utilidad antes de impuestos creció 52% respecto al año pasado y la utilidad neta un 26%, siendo el banco de la plaza con mayor expansión en ese lapso.

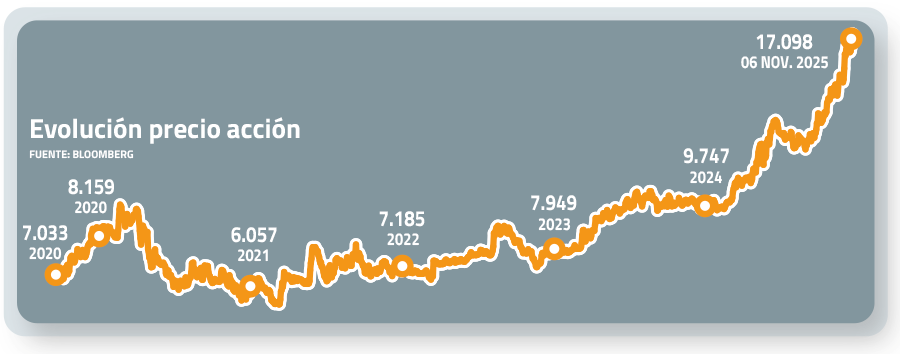

El buen momento se lo ha reconocido el mercado. La acción del banco ha escalado un 74% en lo que va del año, sobre el 40% que ha rentado el IPSA, y registra su mayor avance desde la fusión en 2016. “El alza es el doble de lo que han subido los pares y son alrededor de US$ 1.500 millones de creación de valor en capitalización bursátil en lo que va del año”, destaca.

“Este proceso de crecimiento ha sido acompañado por generación de capital y por robustez del balance”, añade.

Desde el lado de las clasificadoras de riesgo, Itaú acumula tres ratings positivos en lo que va del año, siendo el más reciente hace una semana, cuando ICR elevó su clasificación a AAA. El diferencial de tasas de sus bonos también ha caído.

“Desde el punto de vista de objetivos financieros, calificación de riesgo, check. Ya estamos a la altura de los pares.”

Sin embargo, la institución no está exenta de desafíos. Aún tiene un 9,4% de participación de mercado en colocaciones, ubicándose en el puesto número seis, e indicadores clave en la industria como el ROAE y el NIM tienen camino por recorrer.

—¿Cuál es el balance de la última entrega de resultados?

—Estamos en vuelo, ganando altura, y el plan hacia adelante es seguir en esta dirección: crecimiento de ingresos y mejoras de eficiencia, al mismo tiempo que fortalecemos la administración del capital.

—En el tercer trimestre fueron el banco que más creció en utilidades frente al mismo período del año pasado. Sin embargo, al analizar el año completo, sus competidores ganan. ¿Cuál es su lectura?

—En la primera mitad del año pasado aún estaba vigente el FICC —la facilidad del Banco Central implementada durante la pandemia—, que para Itaú fue un contribuidor muy importante de ingresos. Por eso, el tercer trimestre de este año contra el del año pasado es una comparación más limpia. En esa línea, en el tercer trimestre de 2025 fuimos el único banco que creció en resultados respecto al segundo trimestre; el resto tuvo caídas. La razón está en nuestro posicionamiento: tenemos menor exposición a la UF, por lo que ante la caída de la inflación en el trimestre navegamos mejor.

—Pese a la recuperación, indicadores como la rentabilidad sobre el patrimonio promedio (ROAE) y el márgen de interés financiero (NIM) siguen entre los más bajos de la plaza.

—Eso se explica por la estrategia. El margen financiero tiene dos componentes: cuánto cobras por los créditos y cuánto pagas por los depósitos. Nuestra estrategia busca que cada vez más clientes nos usen como su banco principal, y eso tiene impacto en el margen, ya que la transaccionalidad y los depósitos en cuenta corriente generan un fondeo más barato que salir a captar otras fuentes de financiamiento.

—¿Hay espacio para crecer?

—Hoy estamos en un rango de 13% a 15% en el ROAE; estamos en la parte media, y la idea es converger en los próximos años hacia la parte alta. El plan de largo plazo apunta a mover ese escalón hacia arriba.

—¿Y en términos de clientes?

—Tenemos la vocación de crecer sobre el mercado en número de clientes y en principalidad, que medimos según qué tanto interactúan con nosotros. En ese frente hemos avanzado: estamos ganando cuota en cuentas corrientes, cuentas vistas e inversiones. Los ingresos por comisiones en fondos mutuos están creciendo 50% por encima de la industria, un indicador clave, ya que la gestión de inversiones es uno de los grandes puntos que definen qué tan importante eres para tus clientes.

(…) En ese sentido, nuestra estrategia tiene foco en el crecimiento rentable. Queremos ser el mejor banco de Chile. No es que no queramos ser el más grande, sino el mejor.

—¿Qué significa ser el mejor?

—Ser el mejor para nuestros clientes. Hoy estamos en un nivel de rentabilidad y valoración por parte del mercado que demuestra que lo que ofrecemos genera valor y rentabilidades sostenibles a largo plazo.

Los desafíos

—De las metas que tenían para el cierre de este año, el único indicador que está bajo sus proyecciones son las colocaciones.

—Durante el primer trimestre de este año hubo más presión por precios, por lo que preferimos no entrar en esa competencia. Cuando eso se normalizó, comenzamos a crecer por encima del mercado. Al mirar los últimos seis meses hemos liderado el crecimiento y ganado cuota de mercado, y pese a que al mirar los últimos 12 meses el sistema ha crecido sobre el 5% y nosotros al 3,5%, proyectamos que al cierre del año estaremos en línea con el mercado y nuestro objetivo es continuar creciendo por encima.

—Los analistas han destacado el avance del banco en el manejo de su estructura de costos. ¿Se mantendrá eso?

—Hemos venido creciendo consistentemente los gastos por debajo de la inflación en Chile y proyectamos mantener la tendencia. Esto representa un esfuerzo importante, considerando que muchos costos están indexados a la UF. Este control de gastos está asociado a la transformación del banco y a la combinación de lo físico con lo digital. La parte que más ha aumentado son las amortizaciones, que básicamente representan las inversiones en tecnología que hemos venido realizando.

—¿De qué magnitud son las inversiones que están impulsando?

—Están dentro de los rangos habituales, del orden de US$ 60 millones a US$ 65 millones por año.

Un cambio de paradigma

—¿Cómo describe el entorno en que opera hoy la industria bancaria?

—El sector está en plena transformación hacia una economía más digital y basada en inteligencia artificial. La etapa posterior a la crisis financiera de 2008, marcada por la estabilización, ya quedó atrás. Hoy los sistemas financieros tienen niveles de capitalización robustos, y el foco está en la experiencia del cliente: cómo los bancos acompañamos una vida donde todo pasa por el teléfono.

—¿Estamos frente a un cambio de paradigma?

—Sí. Lo que se está transformando es la experiencia del cliente y la necesidad de hacerla más fluida. Se ha dado un fenómeno interesante: los actores tradicionales se han visto obligados a ponerse al día, mientras que los nuevos competidores —las fintechs, más ágiles y tecnológicas— enfrentan el desafío de escalar y monetizar. La respuesta ha sido la colaboración entre ambos mundos. Un ejemplo es el lanzamiento en Chile de Avenue, la plataforma de inversiones brasileña que Itaú Unibanco adquirió en 2022.

—Desde la perspectiva financiera, ¿cómo es el desafío de enfrentar este nuevo escenario?

—Para el negocio bancario tradicional, con estructuras más pesadas y sistemas heredados, el reto es transformarse desde dentro. Pero hay que recordar que, cuando comienzas ese proceso, lo que financia las inversiones es el banco del pasado. Los incumbentes tienen generación orgánica de caja y una base de clientes que los nuevos entrantes todavía buscan.

—¿Qué tan relevante es la ventaja de pertenecer a un grupo que opera en mercados muy competitivos como Brasil?

—Ser parte del Grupo Itaú es una ventaja enorme. Brasil es un sistema financiero altamente desarrollado y competitivo, e Itaú es uno de los ganadores en ese mercado. Además, nuestra propuesta de valor regional nos pone en otra escala: hoy atendemos a más de 3.200 empresas en el mundo, con un enfoque regional que nos permite ofrecer soluciones difíciles de igualar por nuestros competidores. Eso nos prepara mejor para competir en este entorno digital.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok