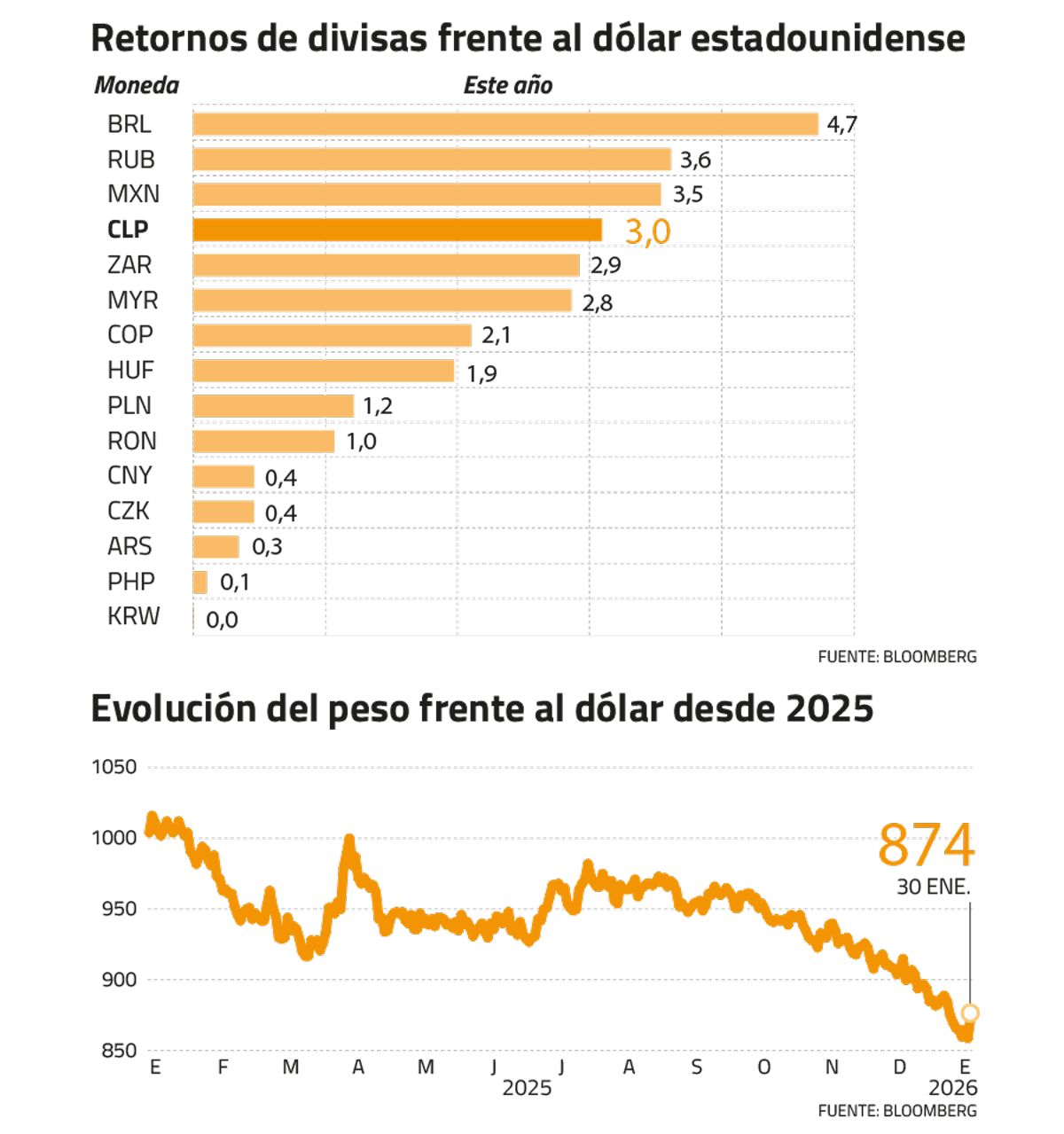

El tipo de cambio no para de sorprender. Aunque muchos analistas esperaban una caída del dólar en Chile en línea con la depreciación de la divisa estadounidense en el mundo, el descenso en nuestro país ha ido más allá de lo previsto.

Pese al alza de este viernes, el dólar cerró el mes en $973,6 y acumuló un retroceso de 3,1% en enero, mientras que, en comparación con fines de 2024, cuando llegó a superar los $1.000, muestra un retroceso de casi 13%.

“La depreciación del dólar a nivel global -por varias causas ligadas a incertidumbre institucional y valorización relativa de los activos- es uno de los principales factores detrás de la apreciación del tipo de cambio en Chile y buena parte de la región”, dice Felipe Jaque, economista jefe del Banco BICE.

“La apreciación del tipo de cambio se enmarca en una tendencia global de depreciación del dólar, la cual, a su vez, ha sido impulsada por una serie de factores, incluyendo la mayor incertidumbre política económica en Estados Unidos, la presión sobre sus finanzas públicas, y las tensiones geopolíticas”, agrega Andrés Pérez, economista jefe para Latam de Itaú.

En este escenario, en Chile también incide el fuerte repunte en el precio del cobre, que este viernes cerró en US$ 5,9 la libra y acumuló un avance de 4% en enero.

Una parte de la baja del dólar “se explica por el aumento en el precio del cobre, mientras que otra parte relevante, en lo más reciente, se explica por la depreciación global del dólar”, dice Aníbal Alarcón, economista de Scotiabank.

El peso chileno, además, se ubicó entre las cuatro principales monedas emergentes que más se fortaleció frente al dólar en enero.

1 Inflación podría bajar de 3%

De consolidarse la apreciación del peso, uno de los principales efectos macroeconómicos se observaría sobre la inflación en los próximos meses. El 58% de la canasta del IPC se compone por bienes y servicios transables, por ejemplo, la gasolina, dice Aníbal Alarcón.

Por ahora, el consenso del mercado apunta a que la inflación cerrará este año en la meta del Banco Central de 3%, nivel que se alcanzaría en los próximos meses. Sin embargo, algunos analistas sostienen que podría incluso ubicarse por debajo de ese nivel si persiste la depreciación del peso.

Felipe Jaque prevé que la inflación cierre este año en 2,8%, pero esa estimación tiene como base un tipo de cambio que se ubica en torno a $900. “De mantenerse la actual apreciación podría restar entre 1 y 2 décimas a la inflación de los primeros meses. Y si esto no se revierte, podríamos aproximarnos a inflaciones más cercanas al 2,5% en el mediano plazo”, plantea.

A su vez, Andrés Pérez agrega que las menores presiones de precios por bienes importados llevarían la inflación a un promedio anual de 2,7%, lo que implica que algunos meses baje de 3%.

2 Menores tasas de interés

Si bien esta semana el Banco Central mantuvo la tasa de interés de política monetaria (TPM) en 4,5%, la baja del dólar daría espacio para nuevos recortes, aunque en el margen.

En su comunicado del martes, el consejo del BC solo mencionó que “el peso se ha apreciado”, pero, al mismo tiempo, reconoció que “el escenario macroeconómico da cuenta de una inflación que, en el corto plazo, será menor a la prevista en diciembre”. En el Informe de Política Monetaria (IPOM) del mes pasado el Central proyectó que la inflación cerraría este año en 3,2%, con un promedio anual de 2,9%.

El mercado espera que el Banco Central recorte nuevamente la tasa, hasta 4,25%, en su reunión del 24 de marzo. Felipe Jaque prevé que incluso tendría espacio para llevarla a 4% en el primer semestre.

3 Rol del Banco Central y Hacienda en el mercado

Aníbal Pinto, dice que, si bien el Banco Central se encuentra activo en el mercado cambiario, “su incidencia es acotada dada la extensión de sus programas de compra y venta de divisas (spot y forward)”.

En agosto, el Central comenzó un programa de reposición de reservas internacionales, con compras de hasta US$ 25 millones diarios, con el cual planea adquirir hasta US$ 18.500 millones en tres años.

Andrés Pérez dice que “quizás sea el momento de aumentar moderadamente el ritmo diario de acumulación de reservas, que ya suma en torno a US$ 2,5 mil millones”.

Por otro lado, dice Pinto, el Ministerio de Hacienda acaba de emitir deuda en monedas extranjeras y probablemente liquidará esos dólares en el mercado, al mismo tiempo que renovó su programa de venta de dólares a un ritmo de US$ 300 millones semanales, “lo cual también podría estar contribuyendo en la apreciación del peso”.

4 Alivio a la deuda pública

Una parte importante de los ingresos del Gobierno Central están en dólares, los cuales, con un dólar más débil, tienden a financiar menos gasto en pesos, dice Andrés Pérez. Pero, por otro lado, al aumento en el precio del cobre tendería a compensar la depreciación, agrega.

Andrés Pinto recuerda que la deuda pública cerró el año 2024 en 41,7% del PIB y ahora podría tener una caída en comparación con ese nivel. Si esta apreciación se consolida, agrega, el nivel de deuda pública como porcentaje del PIB podría estabilizarse, a pesar del aumento del stock de deuda.

“Casi un 35% de la deuda está en monedas extranjeras, por lo tanto, la apreciación del peso hace que la deuda baje al valorizarla a un tipo de cambio más bajo”, explica.

5 Impacto en empresas

El tipo de cambio también tiene efectos en las valorizaciones de las compañías, dice el subgerente de Estudios de BCI Corredores de Bolsa, Marcelo Catalán. Explica que, en general, todas aquellas empresas que tienen sus ingresos en moneda local y sus costos dolarizados se ven favorecidos con un peso más apreciado. Desde punto de vista destaca un efecto positivo en compañías de la industria de las bebidas, como Andina y CCU para sus operaciones en Chile.

También resalta que un dólar más bajo favorece al sector retail, por el efecto en importaciones. Ahí apunta a Falabella, Cencosud y Ripley. Sin embargo, añade que las compañías operan con coberturas cambiarias que podrían moderar el efecto. A eso se suman otros factores como la evolución de sus inventarios y la diversificación geográfica de las empresas.

Por el contrario, empresas exportadoras de commodities, como SQM, valorizadas en dólares son más “sensibles” al tipo de cambio, ya que “al traer los flujos al presente con un tipo de cambio más bajo, en pesos tienen un valor más bajo”. Lo mismo ocurre, dice Catalán, con empresas como CMPC y Copec, aunque en el caso de las forestales, su diversificación en otros negocios modera el impacto. En CMPC el negocio local Softys “compensa de manera relevante el efecto sobre el negocio de celulosa y Copec tiene el negocio de combustible”, dice el analista.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}