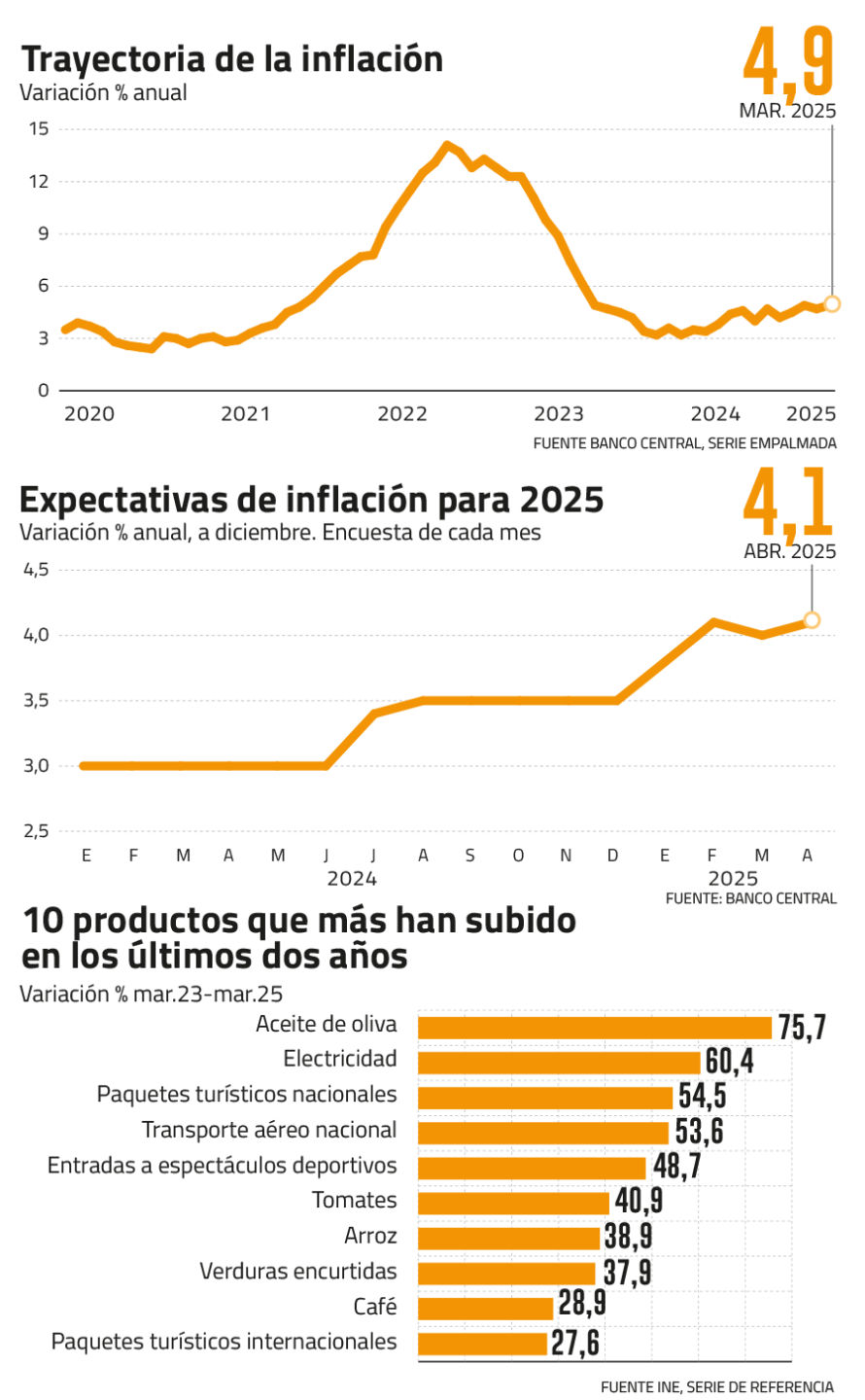

En marzo, la inflación acumuló cuatro años (48 meses) por sobre la meta de 3% que se fija el Banco Central. Y aunque ya se ubica en 4,9%, lejos del nivel de 14% al que llegó en agosto de 2022, aún faltaría un largo trecho por recorrer para que vuelva al objetivo. Si bien la mayoría de los analistas esperan que ello ocurra en 2026, discrepan en el momento exacto, incluso algunos piensan que se podría seguir postergando.

Una parte importante de la persistencia de la alta inflación se asocia al alza de las tarifas eléctricas, tras el descongelamiento en que se encontraban luego del estallido social y la pandemia. Según los datos del INE, el precio del suministro de electricidad acumula un alza de 60,4% en los últimos dos años y es el segundo producto que más ha subido de la canasta del IPC. Solo lo supera el aumento del aceite de oliva (75,7%), pero este tiene un peso relativo muy menor en consumo total de los hogares.

“El descenso de la inflación hacia la meta ha demorado más tiempo de lo anticipado por sorpresas relevantes, tales como los ajustes en los precios de electricidad”, afirma el economista jefe para Latam de Itaú, Andrés Pérez.

A esto, añade el economista jefe de BCI, Sergio Lehmann, se suman otros elementos como el aumento de los salarios, que recogen la mayor rigidez del mercado laboral, y el tipo de cambio más elevado, que captura fundamentos de la economía más débiles. “Los efectos de segunda vuelta de todos estos factores llevaron a la mayor persistencia inflacionaria que todavía reconocemos”, afirma.

También resalta estos efectos de segunda vuelta por las tarifas eléctricas y el tipo de cambio, el economista jefe de Grupo Security, Felipe Jaque, quien señala que además, “hemos observado un traspaso de tipo de cambio a precios locales más rápido que lo visto en períodos anteriores, aunque con una magnitud similar”.

Pese al descenso de las últimas semanas, en lo últimos dos años, el tipo de cambio acumula un aumento de $150 y en los últimos cuatro años ha subido casi $250.

Para Alejandro Fernández, socio de Gemines Consultores, el Banco Central también tiene responsabilidad en la persistencia inflacionaria. En su opinión, la reducción muy agresiva de la tasa de política monetaria es una de las razones de la depreciación del peso, con el consiguiente efecto en los precios y el desanclaje de expectativas inflacionarias.

Menores presiones

Pese a que la inflación se resiste a bajar más rápidamente, la debilidad externa, derivada de la guerra comercial que inició el Gobierno de Trump, sería deflacionaria a mediano plazo y ayudaría en ese sentido. “Si bien hay presiones al alza en el corto plazo, que en el caso de Chile podrían venir de la mano de una depreciación del tipo de cambio en un ambiente de mayor incertidumbre, lo que hemos visto hasta ahora es que la debilidad del dólar global estaría jugando en cierta medida a favor de menores presiones de precios”, dice Felipe Jaque. “La balanza se inclina a una mayor debilidad de la economía global y local para el mediano plazo, lo que debiera sumar a un escenario de menores presiones inflacionarias, en particular para 2026”, puntualiza.

No obstante, las proyecciones para este año han seguido subiendo. A fines del año pasado, el consenso de los analistas apostaba a que este año la inflación cerraría en 3,5%, pero ahora los pronósticos se centran en 4,1%, de acuerdo con la encuesta de expectativas del mismo Banco Central.

El Fondo Monetario Internacional (FMI) hizo lo propio en su reciente World Economic Outlook, en que subió de 3,5% a 3,9% la proyección de inflación para Chile a diciembre de 2025, y la mantuvo en 3% para fines de 2026.

Con todo, este año se ve difícil que se cumpla la proyección de 3,6% que hizo el Banco Central en su Informe de Política Monetaria (IPoM) de marzo.

En Itaú, dice Andrés Pérez, esperan que la inflación cierre este año en 4%, “aunque con sesgo a la baja” y volvería al 3% hacia el segundo trimestre de 2026. Similar pronóstico tiene Felipe Jaque, “sujeto a un tipo de cambio que no da mayores sorpresas”.

Sergio Lehmann señala que en BCI proyectan una inflación en 4,3% anual a diciembre de 2025 y coincide en que retrocedería rápidamente a 3% en el primer semestre de 2026.

Menos optimista es Alejandro Fernández, quien ve que la inflación terminaría el año en torno a 4,5% y recién volvería a la meta de 3% a finales de 2026 o, incluso, a inicios de 2027.

Los analistas coinciden en que la debilidad de la economía global y el impacto en la economía local le daría espacio al Banco Central para seguir bajando la tasa de interés, pero el hecho de que la inflación siga alta complica su tarea.

“Producto del menor impulso externo y la marcada incertidumbre, la demanda interna se ve negativamente afectada. Las mayores holguras de capacidad en la economía que de allí se derivan, conducirán a bajas en la inflación. Frente a ello, dado el horizonte de acción de la política monetaria -de dos años-, el Banco Central tendría espacio para bajas más agresivas en la tasa de referencia”, sostiene Lehmann.

Fernández, a su vez, señala que el BC tiene que observar la evolución de la actividad y del tipo de cambio para evaluar el camino a seguir, pero “como la inflación sigue lejos de la meta y las expectativas están desancladas, no tiene muchos grados de libertad para actuar”.

“Si bien es un terreno más complejo para el manejo de política monetaria, estimamos que en la medida que se vaya materializando un escenario de actividad más débil, el BC tendrá espacio para retomar recortes a la tasa de política monetaria”, señala Felipe Jaque.

El consenso de los expertos apunta a dos recortes de la TPM este año, de 25 puntos base cada uno, para cerrar en 2025 en 4,5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok