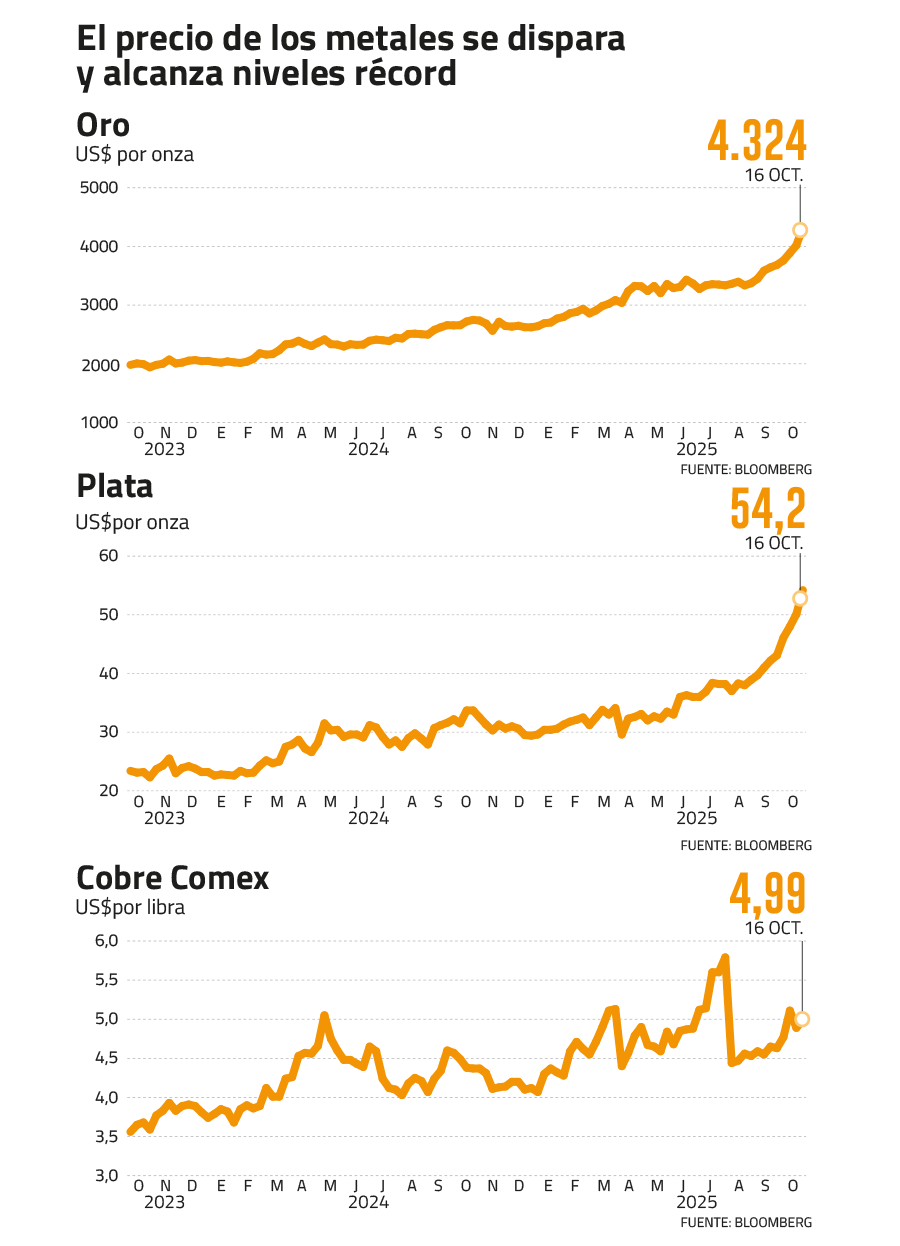

La euforia que experimentan los mercados se suele asociar al auge que viven las principales bolsas del mundo —que cotizan en niveles récord— y también al repunte de las criptomonedas. Sin embargo, son los metales los que se posicionan con el mejor rendimiento entre los activos en lo que va del año.

Durante 2025, el índice MSCI World —que reúne a las acciones de mercados desarrollados— escala 16%, mientras que el bitcoin sube 14%. Por su parte, la plata se dispara un 77% y el oro un 60%, registrando su mayor escalada desde 1979. El cobre, en tanto, avanza un 21%.

Pese a que los argumentos que explican el rally son distintos para cada caso, lo que llama la atención es que las hipótesis tradicionales que suelen justificar el alza de los metales esta vez parecen no ser suficientes.

“Un cambio financiero global”

¿Qué hay detrás del auge del oro? Esa es una de las principales preguntas que han salido a responder los bancos de inversión internacionales. Y el desafío no ha sido menor.

Un factor que se menciona es la incertidumbre sobre la magnitud del impacto de la guerra comercial en los precios de los productos y en la actividad económica de EEUU. “La debilidad persistente del empleo eleva el riesgo de recesión o estanflación, lo que favorece las asignaciones a oro”, escribió esta semana la gestora estadounidense State Street.

Sin embargo, el apetito por el oro como cobertura contra la inflación no explica del todo el rally. Las expectativas inflacionarias a corto plazo —según el swap de inflación a un año— se mantienen estables desde principios de abril, en torno al 3,2%. “Un aterrizaje suave sigue siendo el escenario base”, reconocen también desde State Street.

Otro argumento es que, en medio de las altas valorizaciones de las acciones estadounidenses y los temores a una burbuja especulativa, los inversionistas están comprando oro como cobertura ante una posible corrección. No obstante, los datos son contradictorios. Pese a que las acciones estadounidenses están en su nivel más caro de la historia, los índices de volatilidad —como el VIX— revelan que no hay demasiada preocupación por una caída. Asimismo, los sólidos resultados corporativos y el crecimiento económico parecen seguir dando sustento al mercado bursátil.

La hipótesis que genera mayor consenso es que la valorización del oro responde a una devaluación del dólar.

“Los déficits fiscales estructurales y el gasto público financiado con deuda han convertido a los bancos centrales en compradores permanentes de bonos del Estado. Este círculo vicioso —déficit, emisión y monetización— mantiene las tasas de interés reales negativas y hace que mantener efectivo o renta fija tradicional sea cada vez menos atractivo”, señaló el head of research de XTB Latam, Diego Mora.

A ello se suma el creciente temor a la desglobalización y las amenazas a la independencia de la Reserva Federal. En 2025, el dólar ha caído un 9,3%, su mayor baja anual desde 2017.

“Es posible que estemos en las etapas iniciales de un movimiento global de desdolarización, donde el oro probablemente desempeñe un papel protagónico”, indicó la gestora VanEck.

Según el Consejo Mundial del Oro, el año pasado los bancos centrales compraron más de 1.000 toneladas por tercer año consecutivo. Actualmente poseen cerca de una quinta parte de todo el oro extraído en la historia.

La gerente de inversiones de Morgan Stanley, Lisa Shalett, coincidió: “El repunte del oro podría estar vinculado a un cambio financiero global”, señalando además que la apuesta por otros activos digitales “tiene el potencial de perturbar los mercados tradicionales de monedas fiduciarias”.

La plata brilla aún más

Los precios del oro y la plata mantienen una relación directa. “Suelen estar entrelazados porque su principal impulsor —los flujos de inversión privada, ya sea a través de fondos cotizados o posicionamiento especulativo— se mueve en conjunto”, apuntaron desde Goldman Sachs.

“Hay una relación de arbitraje histórica: el oro tira a la plata. Sin embargo, la plata también tiene un fuerte componente industrial, y ahí han ocurrido cambios, especialmente por su uso en energías renovables y electrónica”, comentó el analista de mercado e industria senior de Plusmining, Juan Cristóbal Ciudad.

Paralelamente a la mayor demanda industrial, el auge del precio se da en medio de una escasez de inventarios en Londres, uno de los principales mercados que alberga el metal. Desde mediados de 2021, los inventarios en Reino Unido se han reducido a la mitad, y el fenómeno se ha intensificado últimamente ante el temor a posibles aranceles estadounidenses

“Si finalmente no se aplican tarifas, eso podría aliviar la demanda en EEUU y reducir la escasez en Londres”, señaló Amy Gower, estratega de Morgan Stanley.

A ello también se suma el explosivo aumento de la demanda desde India. En septiembre, el país con la mayor población del mundo triplicó sus importaciones de plata, alcanzando los US$1.300 millones.

El déficit llega antes de lo esperado

El metal rojo ha tenido un año volátil en medio de la incertidumbre tras los aranceles generaron masivos movimientos del metal hacia Estados Unidos, alterando la composición de los inventarios. Sin embargo, el balance sigue siendo positivo para su cotización. El cobre Comex acumula un alza de 21% en lo que va del año.

“Los fundamentos están fuertes”, señaló Ciudad, de Plusmining.

“Se prevé que el consumo global total de cobre aumente un 24% durante la próxima década, alcanzando 42,7 millones de toneladas anuales (Mtpa), impulsado por el desarrollo industrial y una serie de nuevos usos”, escribió esta semana la consultora Wood Mackenzie.

Sin embargo, ya han encendido las alarmas respecto a la oferta. “El cobre es la columna vertebral de la electrificación, la digitalización y el crecimiento industrial, pero la demanda está superando a la oferta a un ritmo alarmante”, agregó Wood Mackenzie.

Los últimos acontecimientos mineros en el Congo, Indonesia y Chile no ayudan a bajar la preocupación. En mayo, una de las cinco mayores minas de cobre del mundo se vio gravemente afectada por inundaciones. El complejo Kamoa-Kakula, en la República Democrática del Congo, recortó alrededor de 30% su producción.

En Chile, tras el accidente de la faena El Teniente —que dejó seis fallecidos—, Codelco registró el mes pasado la peor producción mensual de cobre en décadas. Este mes, la faena local Quebrada Blanca también anunció que producirá 40 mil toneladas menos de las estimadas para este año.

A eso se suma que en Indonesia, las operaciones en la mina Grasberg de Freeport —la segunda más grande del mundo— se suspendieron hace unas semanas tras un deslizamiento de tierra.

“Las pérdidas de estos cuatro casos sumarían 450 mil toneladas para 2025, 600 mil para 2026 y 300 mil para 2027”, calculó Ciudad, de Plusmining, agregando que no hay una visión clara de cuándo se podría recuperar la producción.

“El mundo enfrenta una ola sin precedentes de interrupciones en el suministro de cobre”, advirtieron los analistas de Jefferies.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}