La bolsa chilena encara el último trimestre del año con un alza del 30%, en línea con los récords históricos que muestran la mayoría de los mercados globales.

En el IPSA hay acciones que rentan más de 60% en doce meses -por ejemplo, Latam, ILC, BCI, Ripley y Falabella- con ratios de precio-utilidad elevados. Es decir, el mercado está pagando un premio importante, y comprar acciones hoy en la bolsa chilena no es precisamente barato.

Sin embargo, los analistas destacan que hay algunos valores que todavía están a precios razonables y que tienen buenas perspectivas de cara a 2026.

Según Inversiones Security, los factores a monitorear en estos últimos meses de 2025, a nivel externo estarán ligados a la concreción de los recortes de tasas de interés de parte de la Fed, algo que dio un impulso adicional a los mercados en las últimas semanas. “Este contexto continúa siendo favorable para los mercados emergentes, dadas las condiciones financieras globales expansivas, las que se validarían adicionalmente con una política monetaria más relajada por parte de la Reserva Federal. Si a esto último sumamos que el IPSA tuvo una pérdida de tracción relevante en las últimas semanas, las perspectivas para los retornos del mercado accionario ganan algo de espacio”, señalan desde la corredora.

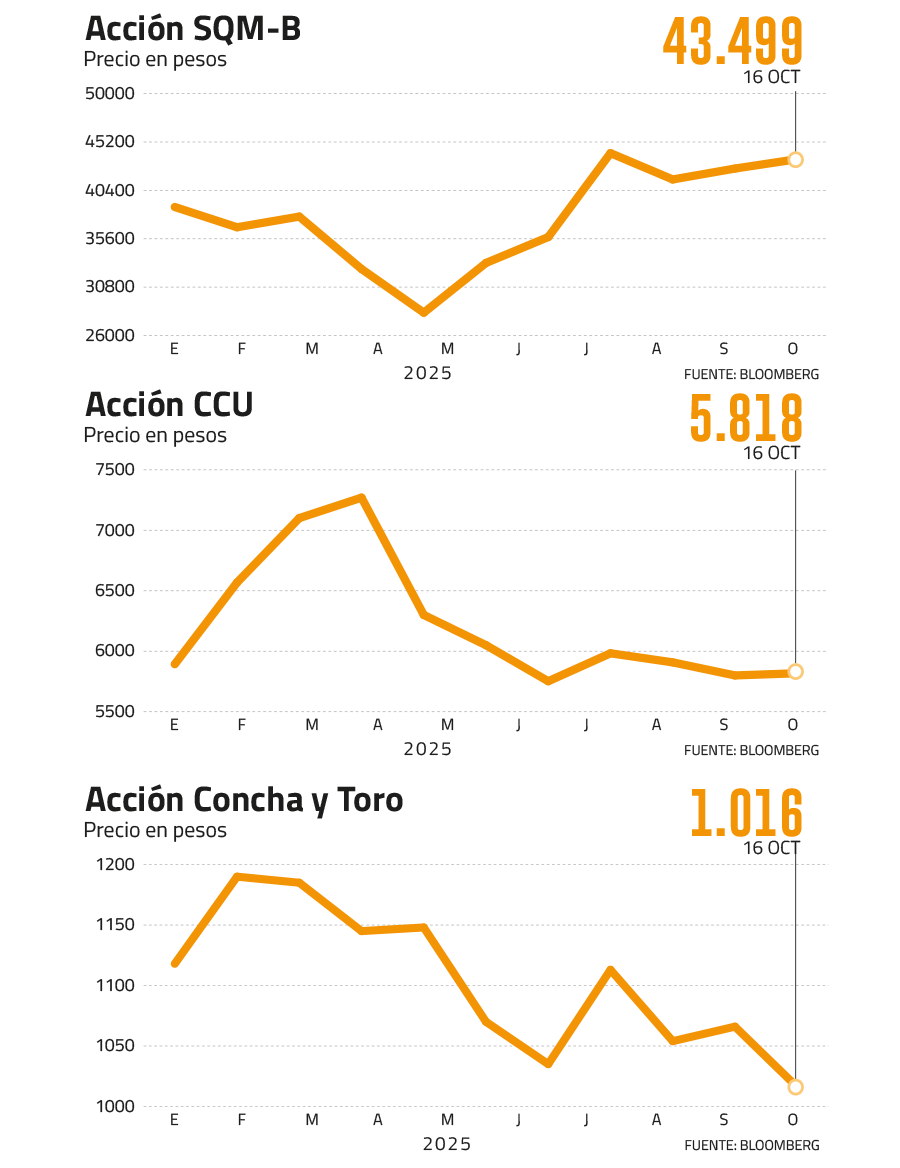

SQM-B, posicionada para beneficiarse de la estabilización del litio

La productora de litio y fertilizantes es un player con escala mundial, y en los últimos trimestres ha sufrido con la caída del precio del litio y las preocupaciones por una posible sobreoferta.

Sin embargo, los analistas creen que el mercado ya tocó fondo y que SQM-B podría ser una de las acciones beneficiadas, especialmente por su tamaño y estructura de costos, según BICE Inversiones.

El papel anota una caída de 2,5% en los últimos doce meses, muy por debajo del rendimiento del IPSA, pero Security la tiene entre su cartera de acciones recomendadas: “Ha continuado con su plan de crecimiento en producción de litio, lo que ha sostenido en parte la caída en los precios que se habían observado durante la primera parte del año, como se observó en los resultados del segundo trimestre. Por su lado, las ventas de yodo se mantienen fuertes, principalmente por los precios, explicado por un mercado de alta demanda y de poca oferta”, explican.

Banchile también apuesta por la acción de SQM-B -precio objetivo de $47.000- entre su cartera recomendada, mientras que BTG Pactual destaca que “de cara al futuro, la compañía prevé un sólido crecimiento de la demanda impulsado por los vehículos eléctricos y los sistemas de almacenamiento de energía. Además, los mercados de fertilizantes están experimentando escasez de productos en determinadas regiones, lo que está provocando aumentos en los precios del cloruro y el nitrato de potasio”. La corredora prevé un Ebitda de US$ 1.340 millones en 2025, que llegaría a US$ 1.467 millones en 2026 y US$ 1.609 millones en 2027.

Concha y Toro resiste menor demanda de vino

La acción de Concha y Toro cae casi un 7% en los últimos doce meses, rendimiento afectado por el menor consumo global de vino y alcohol en general. Tras varios años excepcionales tras la pandemia, la demanda se ha ajustado y la mayoría de los productores lo han resentido.

Pese a ello, la acción muestra perspectivas prometedoras. “Esperamos que la viña muestre una recuperación de márgenes, de la mano de mejoras en eficiencias y un mejor escenario por el lado de los costos. En ese sentido, los precios de la energía en Gran Bretaña durante los últimos meses se han mantenido estables, mientras que los volúmenes mantendrían un crecimiento acotado durante el año. En definitiva, si bien la industria vitivinícola global muestra una demanda débil, destacamos la mayor resiliencia de la compañía frente a la industria, a la vez que vemos una valorización atractiva de cara a una recuperación de resultados”, señalan desde Inversiones Security. La acción se transa hoy en torno a los $ 1.015, y la corredora tiene un precio objetivo previsto de $ 1.400.

A esto se suman las buenas cifras de exportaciones de vino en lo que va de octubre, que según ODEPA crecieron 11% en volumen y 5,7% en valor, con una menor participación de China en los envíos, pero con una fuerte recuperación de México.

CCU: menor presión de costos

Aunque en los últimos doce meses la acción de CCU anota un alza de 7% -muy por debajo del IPSA-, el papel ha caído casi un 22% en los últimos seis meses, un ajuste que, según algunos analistas es sano y permite tomar posiciones en la compañía de cara al próximo año.

BICE Inversiones aumentó la ponderación de CCU en su cartera recomendada -de 10% a 12,5% del total- con un precio objetivo de $ 6.520, un upside potencial de 12% en los próximos 12 meses.

Según la corredora, la mayor fabricante de cervezas en Chile tiene “una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una mejora en expectativas y posible ajuste al alza en estimaciones”.

CCU podría elevar su Ebitda un 7% a diciembre, aunque los analistas destacan que la situación macro en Argentina, aún volátil antes de los comicios parlamentarios del 26 de octubre, será clave dada la exposición de la compañía a ese mercado.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}