Al menos el mercado ya tiene un nombre para la Reserva Federal. La nominación de Kevin Warsh como posible reemplazo de Jerome Powell no debería enfrentar muchos obstáculos en el Senado. A menos que el Departamento de Justicia continúe con el proceso en contra de Powell. Algunos senadores han advertido que bloquearán la votación hasta que no se resuelva la amenaza judicial sobre el actual presidente de la Fed.

El mercado hará bien en mantener el tema en su radar. Pero la política monetaria también será importante. Tras las últimas cifras de crecimiento (4,4% en el tercer trimestre) y la estabilización de los subsidios por desempleo, se han ajustado a la baja las expectativas de recortes de tasas de interés.

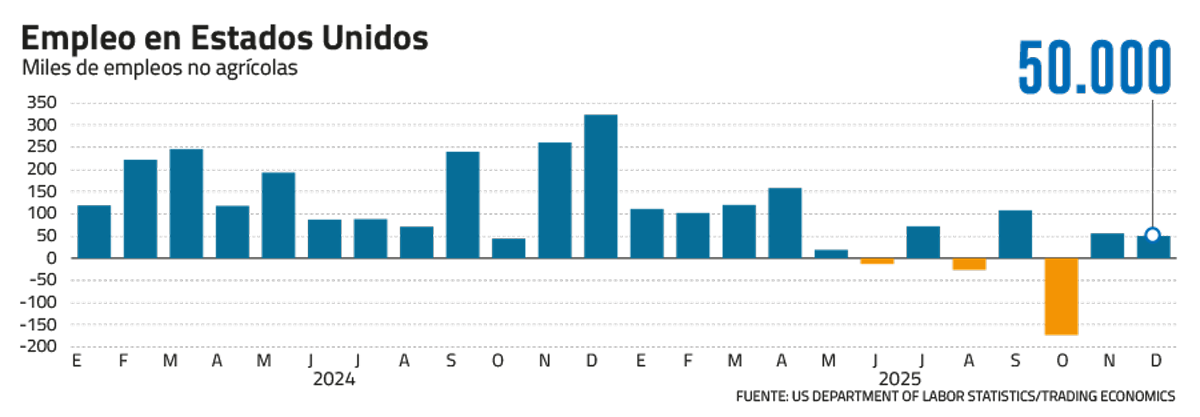

Las cifras de empleo serán claves. La semana pasada, la Reserva Federal dijo ver una estabilización en el mercado laboral. Cada vez más voces proyectan que podríamos estar en el inicio de un largo proceso de pausa en la tasa.

El Departamento de Estadísticas Laboral publicará el reporte laboral el próximo 6 de febrero. Las visiones en el mercado están divididas entre quienes esperan una desaceleración, con una lectura cercana a 40.000 empleos no agrícolas, y quienes apuntan a un repunte con unos 70.000 puestos creados en enero.

De darse la desaceleración, la tasa de desempleo podría subir a 4,5%, suficiente para presionar a la Fed a reconsiderar su pausa. Pero un repunte podría mantener la tasa en 4,4% o menos, restando aún más argumentos para una baja en la próxima reunión.

Además, previo al reporte laboral, el mercado recibirá los índices PMI de manufacturas (lunes 2) y servicios (miércoles 4), medidos por el Instituto de gestión de suministros (ISM).

Un ojo en el dólar

Otro tema que marcará la agenda es el futuro del dólar. A pesar del repunte reciente, el dólar cerró enero con una caída de más de 1%, y la discusión en torno a si la divisa enfrenta una depreciación más estructural continúa.

Un evento clave se dará la próxima semana. Japón pone a prueba al mercado con una colocación de deuda a 30 años, el 5 de febrero. Serán bonos por unos US$4.600 millones. El pasado 20 de enero, la débil demanda por la colocación de bonos a 20 años produjo un shock en el mercado de deuda japonés que contagió a otros soberanos, acciones y el tipo de cambio.

Colocaciones recientes de bonos japoneses han registrado una fuerte demanda, pero la emisión de la próxima semana será muy próxima a las elecciones generales convocadas para el 8 de febrero. Inversionistas ven con preocupación los planes de la primera ministra Sanae Takaichi de desplegar un amplio estímulo fiscal, si logra la mayoría que busca en el parlamento.

Las decisiones de otros grandes bancos centrales también se leerán en el contexto de los movimientos recientes del dólar. El Banco Central Europeo y el Banco de Inglaterra anuncian sus decisiones de política monetaria el jueves 5 de febrero. En ambos casos se espera que mantengan las tasas en los niveles actuales de 2,15% y 3,75%, respectivamente.

En lo local

También con la mirada en el tipo de cambio, el mercado local buscará más claridad sobre la trayectoria del cobre y su capacidad de mantenerse en torno a los US$6 por libra. Además, serán importantes las cifras del Imacec e inflación a publicarse la próxima semana. Para la actividad de diciembre, que se conocerá el lunes 2, el mercado anticipa una contracción de 0,5%, tras el crecimiento de 1,2% de noviembre. La desaceleración se extendería a la inflación. Analistas proyectan que el Índice de Precios al Consumidor marque una variación mensual de -0,1%. Se trataría de la segunda contracción consecutiva del índice. La caída permitiría que la inflación anual se ubique en 3,3%, acercándose al rango meta y facilitando un esperado recorte de tasas en la reunión de abril.

Dos más

Además del dólar y la política monetaria, la tecnología y las inversiones en IA seguirán presente, con Alphabet y Amazon en agenda para presentar sus resultados trimestrales.

La matriz de Google informará sus balances tras el cierre de la sesión del 4 de febrero, y llega al evento como una de las favoritas entre las “hiper escaladoras” de IA. Las acciones de Alphabet subieron más de 7% en el primer mes del año, y su capitalización de mercado supera los US$4.000 millones, la segunda más grande del mundo detrás de Nvidia.

Los avances de su modelo Gemini, su buen rendimiento en búsqueda “powered by IA” en comparación con ChatGPT y alianzas como la firmada con Apple para su modelo Siri, entusiasman a los inversionistas.

Amazon, por su parte, reportará sus resultados el jueves 5 de febrero una vez concluida la sesión. Las acciones de la firma subieron 6,7% en enero, y llegan a la presentación de balances tras el reporte de una posible inversión por US$50.000 millones en OpenAI. Es otra de las acciones favoritas para beneficiarse del boom de IA. La firma reporta mayor eficiencia, que se ha traducido en recortes de miles de empleo, mientras se anticipa que será un año de importante expansión para su unidad de servicios en la nube.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}