Por unos días Washington deberá ceder el protagonismo a Beijing. El Comité Central del Partido Comunista se apresta a iniciar su pleno anual el próximo 20 de octubre. La cumbre, que se extenderá por cuatro días, es la cuarta desde el Congreso del Partido en 2022, y se enfocará en la definición del plan de desarrollo para el período 2026-2030.

Se trata del decimoquinto plan de este tipo y el mercado estará atento a señales de cambio en el rumbo de Beijing para lo que queda de la década. China está bajo presión para que abandone su modelo basado en la inversión y las exportaciones y apueste por el impulso del consumo interno. El secretario del Tesoro, Scott Bessent, ha llegado a afirmar que “China quiere exportar la salida a sus problemas económicos”. Bessent se refiere a la desaceleración fuera del sector exportador y los problemas que aún arrastra por el colapso del sector inmobiliario y años de inversión pública no productiva.

Los reclamos han encontrado eco en la Unión Europea, y otros países, a medida que China ha buscado nuevos mercados para sus productos tras el alza de aranceles de Estados Unidos.

Hasta ahora, el presidente Xi Jinping ha resistido a la presión internacional. Aunque ha impulsado algunas medidas menores, se ha restringido de impulsar reformas o planes de estímulo radicales enfocadas en el impulso consumo. Por ejemplo, se apunta a la necesidad de una reforma mayor del sistema de seguridad social, que aumente la seguridad e ingreso disponible de los hogares.

Ya en septiembre pasado, el Politburó, máximo organismo del Partido Comunista, se comprometió a impulsar las que llamó “nuevas fuerzas productivas”, que se enfocan en la innovación y tecnología. A lo que agregó el compromiso de implementar medidas para que haya un reparto de los beneficios de la modernización “más amplio y justo”.

Hay dudas sobre cómo China podrá conciliar sus aparentemente contradictorios objetivos de una política industrial para impulsar la industria tecnológica, mientras defiende a su industria exportadora como fuente de ingresos en medio de los aranceles estadounidenses, y se embarca en reformas para impulsar el consumo. En materia de tecnología, analistas esperan promesas de que se priorizará a la industria local de semiconductores e IA.

Dado que el pleno ocurrirá la semana anterior al potencial encuentro entre Xi y Donald Trump en Corea del Sur, durante la conferencia anual del Foro de Cooperación Económica Asia-Pacífico (APEC) entre el 29 y 30 de octubre, el mercado espera alguna señal respecto a la posibilidad de una extensión de la tregua arancelaria entre ambos países.

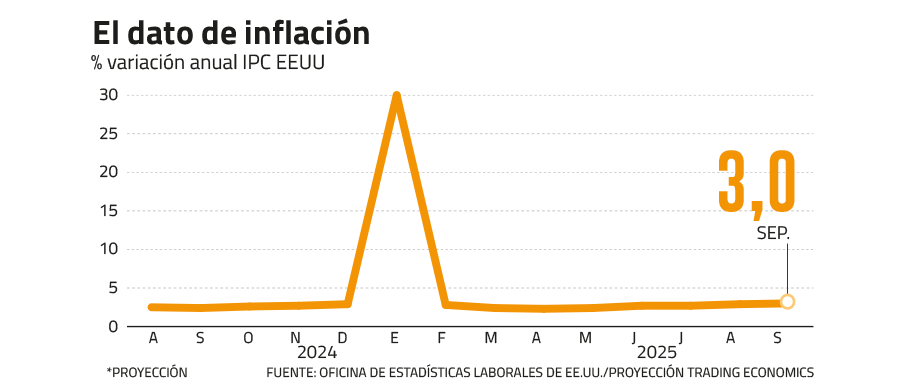

¿Importa la inflación?

Una vez concluido el pleno del Partido Comunista en China, la atención del mercado se volcará a EEUU. La Oficina de Estadísticas Laborales ha agendado la publicación del reporte de inflación de septiembre para el viernes 24 de octubre. El reporte llegará con retraso y será publicado incluso si hasta entonces no se resuelve el cierre del gobierno federal.

Pero tras las últimas declaraciones del presidente de la Fed, Jerome Powell, se puede decir que la atención al reporte de inflación será solo formal. El mercado está dando por descontado que la Fed avanzará con un segundo recorte consecutivo de 25 puntos base en su reunión del 29 de octubre; y con un tercero en diciembre. Powell dejó en claro que a la Fed le preocupa más las señales de desaceleración del mercado laboral, que el avance de la inflación, que habría llegado en septiembre a 3%.

Lo importante, dice la Fed, y con el banco central algunos analistas, es que las expectativas de inflación a dos años siguen ancladas y se espera que la presión actual en los precios sea temporal. Es decir, transitoria. Pero ya sabemos lo mal que le fue a la Fed con el uso de ese término antes, así que el banco central ahora prefiere evitarlo.

La primera “Mag 7”

A menos que el dato de inflación registre un alza por encima de lo esperado, lo más probable es que los resultados de empresas tengan más impacto que el índice de precios de septiembre.

Tras los bancos de Wall Street será el turno de las tecnológicas. Tesla será la primera de las “siete magníficas” o “Mag 7” en reportar. La firma de Elon Musk publicará sus resultados el 22 de octubre, en medio de un reciente entusiasmo en torno al enfoque de Tesla en IA y los planes de modelos de menor costo para recuperar participación de mercado.

Desde el sector de semiconductores, el mercado recibirá el reporte de Intel el 23 de octubre, con expectativas de una mejora en los balances tras el apoyo del gobierno estadounidense y el acuerdo con Nvidia.

Tesla e Intel serán importantes para mantener el optimismo en torno a la temporada de resultados y sostener el rally.

Vale seguir de cerca...

Otros resultados

Netflix, Coca-Cola (martes 21); SAP, IBM, AT&T (miércoles 22), UPS (jueves 23), Freeport, Procter & Gamble (viernes 24).

Señales de actividad

S&P Global publica la primera estimación de los índices PMI de octubre para Japón, la Eurozona, Reino Unido, y Estados Unidos (viernes 24).

En silencio

Al igual que la Fed, el Banco Central inicia su período de silencio previo la próxima reunión de política monetaria. El miércoles 23 publicará la última Encuesta de Operadores Financieros.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}