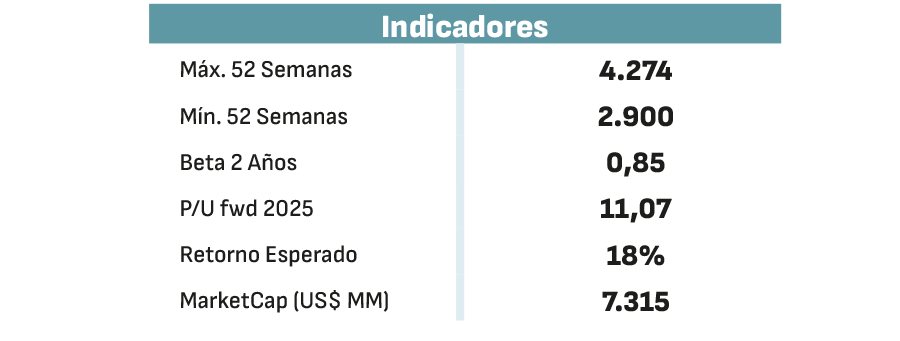

35% de alza acumula este año la acción de Quiñenco y esta semana llegó a su nivel máximo histórico, al superar la barrera de los $ 4.000

Quiñenco, el holding industrial del grupo Luksic, posee el 83% de la propiedad y el jueves cerró la venta de un paquete de 2,2 millones de acciones de Nexans a inversionistas institucionales, por más de US$ 310 millones, con un saldo positivo en el balance de casi US$ 90 millones. Así, repitió la operación que ya había realizado a mediados de 2023 y a fines de 2024, con las que redujo su participación en la francesa desde más del 20% al 9,2% en solo dos años. En el caso de la venta de esta semana, el paquete se transfirió a un precio de 121,5 euros por acción, por debajo de los 127 euros en los que se transan las acciones de Nexans en la bolsa de París.

Tras la operación, Credicorp Capital estima que Quiñenco podría repartir un dividendo de al menos $50 por acción durante el tercer trimestre.

Quiñenco tiene dos representantes directos en el directorio de Nexans (Pérez-Mackenna y Oscar Hasbún) y un tercero que, aunque figura como independiente, es cercano al grupo (Huber Porte). Habrá que esperar hasta la junta de accionistas del próximo año -probablemente en mayo- para confirmar si el reacomodo accionario supone la salida de un director por parte de Quiñenco en la compañía francesa.

El holding informó que su reducción en el accionariado de Nexans tiene como objetivo enfocarse en otras inversiones estratégicas. Aunque la compañía no ha revelado específicamente el destino de los fondos recaudados, en los últimos años ha estado aumentando progresivamente su participación en el negocio naviero, donde participa a través de la Compañía Sudamericana de Vapores y Saam.

Y el mercado ha aprobado la estrategia del holding de los Luksic. Además del alza sostenida de la acción desde 2024, analistas calculan que su descuento de holding ha caído con fuerza en los últimos años, manifestando una mayor confianza en que Quiñenco refleja adecuadamente el valor de sus acciones aguas abajo: Banco de Chile, Nexans, Vapores, CCU y otros activos que no cotizan en bolsa, como Enex (constituida en Reino Unido con presencia operacional en Chile, Estados Unidos y Paraguay)

Descuento cercano al 20%

Según cálculos de BICE Inversiones, el descuento de holding de Quiñenco se sitúa actualmente en torno al 26%, por debajo del 32% de hace un año y del descuento del 40% que exhibía antes de la pandemia. Pese al auspicioso panorama, la corredora tiene un precio objetivo de $ 3.464 para el papel de Quiñenco, lo que supone una baja potencial de 13% en los próximos doce meses.

En tanto, según Inversiones Security el descuento por holding de Quiñenco ha bajado fuerte desde 2022 y hoy se encuentra cerca del 20%, tras superar el 60% entre 2020 y 2021. La corredora tiene un precio objetivo de $ 2.755 para la acción.

El holding, que tiene una capitalización bursátil de más de US$ 6.800 millones, anotó ganancias por casi US$ 220 millones al primer trimestre de este año, gracias a una mayor contribución de Enex, Banco de Chile y CCU en el trimestre, mientras que SAAM redujo su aporte a los resultados del holding. La compañía informará sus resultados al cierre del primer semestre el próximo jueves 11 de septiembre.

En su presentación a inversionistas, Quiñenco destaca que el valor neto de sus activos está en su máximo histórico, rozando los US$ 9.000 millones, gracias a una tasa de crecimiento anual del 8% en las últimas dos décadas.

Un analista explica que el buen rendimiento de sus empresas le permite a Quiñenco repartir dividendos atractivos para los inversionistas. A junio de 2025, el 46% de sus dividendos provenía del Banco de Chile, y el mismo porcentaje provenía de su inversión en Vapores.

Además, destaca que sus empresas filiales cuentan con partners de clase mundial: Heineken en bebidas, Citi en banca, Shell en combustibles y Hapag-Lloyd en transportes, lo que transforma al papel de Quiñenco en un buen vehículo para exponerse a estos negocios.

Pilar, el negocio financiero

La fortaleza que han mostrado los resultados del Banco de Chile en los últimos trimestres también ha sido una palanca positiva para Quiñenco. La clasificadora de riesgo ICR mejoró un peldaño su mirada sobre la compañía a fines de mayo pasado, argumentando la solidez del reparto de dividendos del banco.

“El resto de las filiales, por su parte, computan positivamente como fuente de liquidez adicional y robustecen la generación de caja del holding en caso de eventualidades que se puedan presentar en el mercado”, señaló ICR en su informe. Desde la clasificadora agregan que “aun cuando en 2025 se produzca una contracción relevante de los dividendos percibidos, consideramos que el flujo seguiría siendo muy significativo, diversificado y con un aporte de Banco de Chile lo suficientemente robusto para cubrir las obligaciones financieras del holding”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok