Del “excepcionalismo estadounidense” a “vender”. La narrativa del mercado sobre los activos financieros en Estados Unidos ha dado un vuelco en medio del deterioro de la confianza de los inversionistas.

Este 2026, la consigna “Sell America” volvió luego de que el presidente de EEUU, Donald Trump, profundizara su agenda geopolítica, comercial y judicial.

Los temores resucitaron la semana pasada tras la escalada del conflicto por Groenlandia, las amenazas de nuevos aranceles a Europa y la tensión entre la Casa Blanca y la Reserva Federal. El S&P 500 tuvo su mayor caída desde el “Día de la Liberación”. Pese a que el pánico duró poco, hoy la consigna “Sell America” se ha traducido en, al menos, diversificar las apuestas más allá de la mayor economía del mundo.

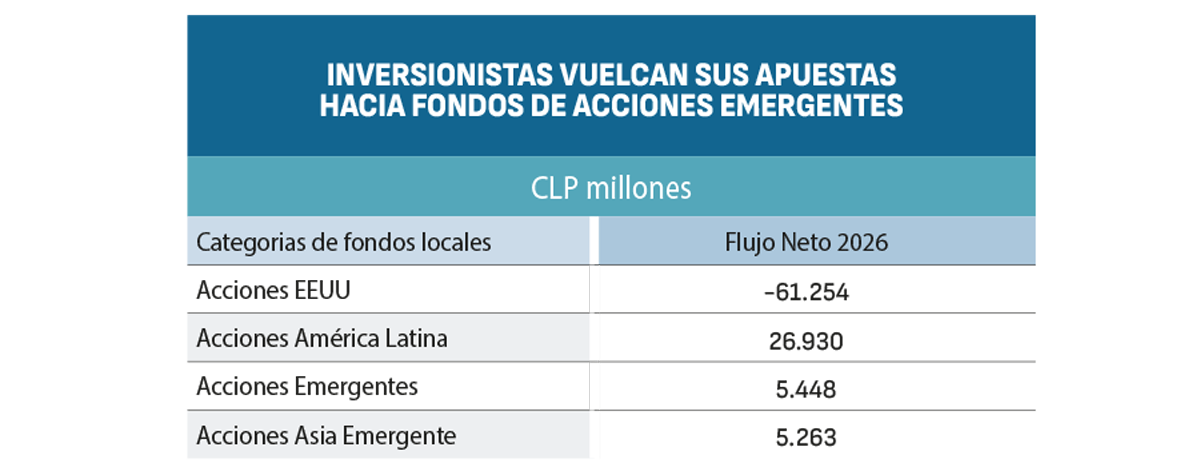

La tendencia no ha sido ajena a los actores chilenos. Según cifras de RiskAmerica, en lo que va de 2026 los fondos locales que invierten en EEUU han registrado salidas netas por $61 mil millones. En sentido contrario, los fondos accionarios con foco en América Latina, Asia Emergente y mercados emergentes han captado flujos netos por $27 mil millones, $5,3 mil millones y $5,4 mil millones, respectivamente.

La salida de flujos de los vehículos locales que invierten en EEUU representó un 3,7% del total que administran. Al extender el período de análisis a todo 2025, la fuga fue de $125,7 mil millones, y significó la mayor salida desde 2023, cuando el flujo registró salidas netas por $297 mil millones.

“Los acontecimientos más recientes relacionados con Groenlandia, la eventual respuesta de la Unión Europea y el aumento de las tensiones entre China y Taiwán han generado el primer ‘golpe de realidad’ para los inversionistas en 2026”, escribió el gerente de inversiones de Merrill Lynch.

En la práctica, el término “Sell America” surgió en abril del año pasado, tras el anuncio de la administración Trump de imponer aranceles a los socios comerciales de Estados Unidos. En esas fechas, el S&P 500 cayó aproximadamente un 12%, el dólar se debilitó cerca de un 6% y los rendimientos de los bonos soberanos de largo plazo subieron más de 40 puntos base.

“Nació porque los inversores globales huyeron de todos los activos financieros estadounidenses y es raro que todos se muevan en la misma dirección al mismo tiempo”, explicó recientemente JP Morgan.

¿Fin de una era?

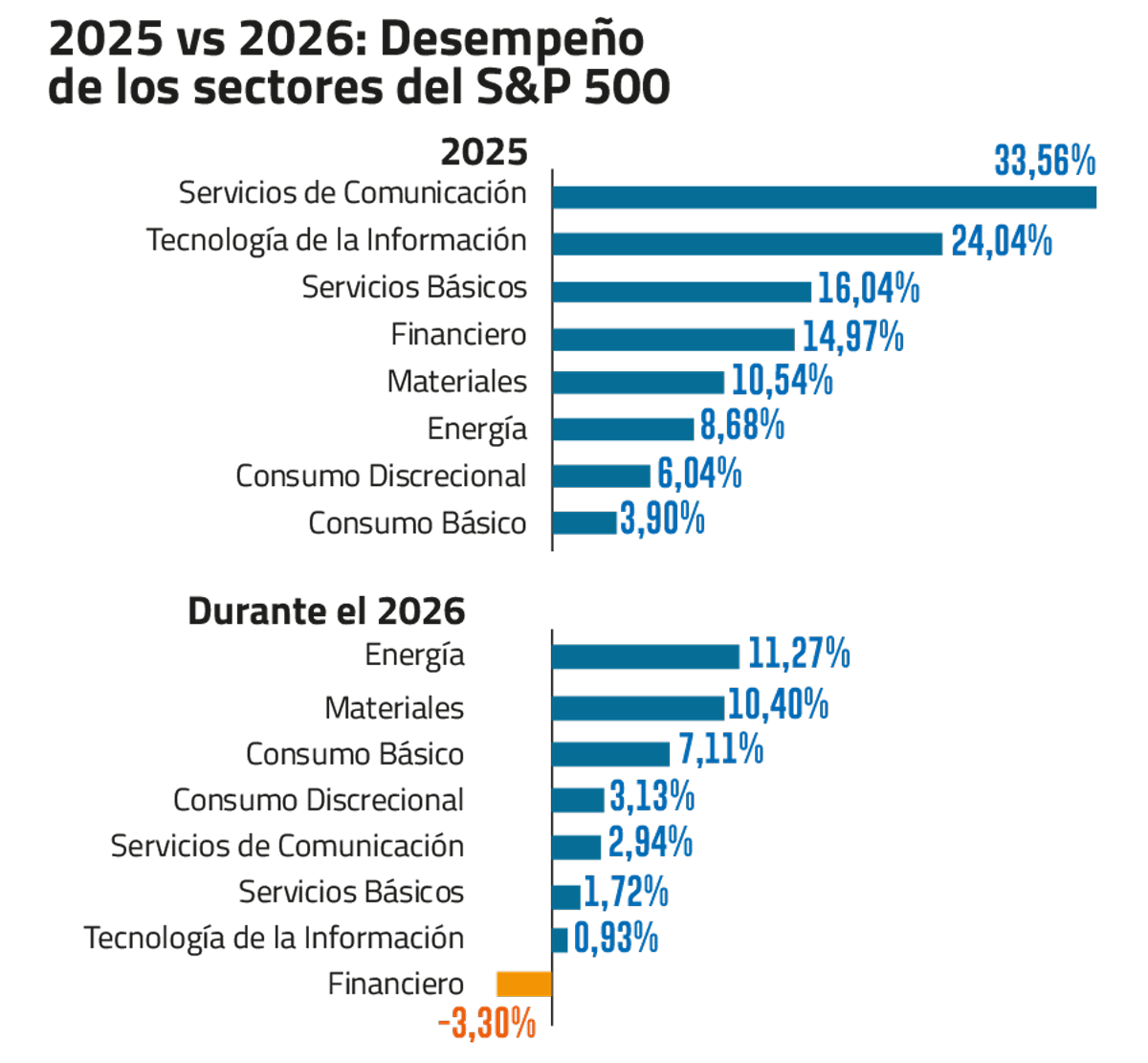

Pese a que Wall Street continúa en máximos históricos, ha dejado atrás su protagonismo. En 2025, el S&P 500 fue superado ampliamente por el resto de los índices bursátiles. Mientras el índice de EEUU rentó 17%, el MSCI Global escaló 20% y los mercados emergentes 34%.

Este año, la tendencia continúa. Los mercados emergentes acumulan un avance superior al 10%, mientras que el S&P 500 solo 1%.

“Desde la crisis de Europa a comienzos de la década de 2010 hasta abril del año pasado, los activos de Estados Unidos —sobre todo las acciones— no tenían competencia. (…) Hoy, pareciera que el comienzo del fin ya empezó”, apuntó el gerente de inversiones de Principal AGF, Felipe Lira, en Primer Click.

Según un informe de Goldman Sachs, en la última década los inversionistas extranjeros prácticamente han duplicado sus asignaciones a acciones y bonos estadounidenses, impulsados por fuertes entradas en renta variable.

“Wall Street se transformó en un imán de capitales”, comenta un ejecutivo local dedicado a la distribución de fondos internacionales.

En el mercado existe un debate abierto sobre si la hegemonía del mayor mercado de capitales estaría en un punto de inflexión. Sin embargo, donde hay mayor claridad es en las proyecciones para los emergentes.

“Tenemos una visión bastante favorable sobre los mercados emergentes y, desde un punto de vista estructural, creemos que seguirán siendo un destino al que la gente continuará apostando”, señaló en los últimos días el socio de Goldman Sachs, Richard Privorotsky.

Lira, de Principal, coincide: “Estamos viendo un mundo multipolar, en el cual Estados Unidos quiere ejercer una influencia mucho más explícita de la que estábamos acostumbrados. Entonces, esta incertidumbre respecto de las reglas del juego (…) es algo más permanente que transitorio, y eso los mercados lo están recogiendo”.

Agentes del mercado observan el ciclo actual con similitudes al auge que vivieron los emergentes entre 2001 y 2010, cuando el índice MSCI Emerging Markets superó ampliamente al S&P 500. En ese período, la rentabilidad acumulada del MSCI EM fue de 344,4%, frente a 15,07% del índice estadounidense.

En ese sentido, los ajustes fiscales y bancos centrales que tomaron decisiones correctas dejaron a países antes percibidos como riesgosos en una posición más sólida frente a las medidas de Estados Unidos y la creciente fragmentación geopolítica.

Paños fríos

Más allá de las dudas sobre lo que viene para el mercado bursátil de EEUU, diversos bancos de inversión ponen paños fríos a los acontecimientos. “Don't sell America”, escribió esta semana la estratega de Inversiones Globales de JP Morgan, Kriti Gupta.

El banco reconoce que habrá más tensión y que el debate sobre aranceles está lejos de terminar, pero considera improbable que las peores amenazas se materialicen. ¿La razón? Estados Unidos y la Unión Europea son demasiado interdependientes, y el costo de romper lazos sería excesivo para ambas partes.

“Estados Unidos, a pesar de la incertidumbre política, sigue siendo una oportunidad de inversión de alta convicción. Cuenta con un consumidor saludable, flexibilidad en la política monetaria, independencia energética, dominio en los mercados de capitales y el enorme impulso que supone el desarrollo de la IA. Y ese impulso no se desvanecerá”, agregó Gupta.

El giro no es solo geográfico; también se refleja al interior de Wall Street. Después de años en que las acciones tecnológicas —especialmente las 7 Magníficas— impulsaron el mercado bursátil estadounidense, los inversionistas han reajustado sus apuestas hacia otros sectores.

En lo que va de 2026, las industrias con mejor desempeño han estado ligadas al consumo, la energía y los materiales, mientras que las compañías tecnológicas se ubican entre los últimos lugares (ver tabla).

“Los puntos de inflexión solo se reconocen en retrospectiva, a veces años después. Pero cada vez parece más probable que las acciones estadounidenses hayan alcanzado un punto de inflexión importante”, escribió el editor del Financial Times, Robert Armstrong, en referencia al giro en los portafolios.

De líderes a rezagados: el giro en los portafolios del S&P 500

El giro comenzó el 29 de octubre. ¿Qué cambió? Ese día Meta presentó sus resultados y anunció un fuerte aumento del gasto. El plan no fue bien recibido por el mercado y sus acciones se derrumbaron a doble dígito. Más allá del caso puntual, desde entonces el debate se ha enfocado en el gran desafío de rentabilizar las mega inversiones que están ejecutando las empresas de tecnología.

En las seis semanas transcurridas desde octubre, Nvidia, Microsoft, Oracle y Broadcom han caído significativamente. La pérdida de apetito especulativo se ha extendido más allá de la IA. Empresas de alto rendimiento como Coinbase y Robinhood también se han visto muy afectadas.

Esta semana, las dudas sobre las inversiones tecnológicas se revivieron con Microsoft. Tras la entrega de resultados el pasado jueves, los inversionistas no quedaron a gusto ante un capex extremadamente elevado y las señales de enfriamiento en el crecimiento de la nube.

“No fue un ‘mal trimestre’, sino una prueba de valoración y paciencia: los resultados de Microsoft superaron las expectativas, pero la factura de construir la infraestructura de IA está llegando ahora. La volatilidad puede persistir mientras el capex siga elevado y los márgenes presionados. No es solo Microsoft: el impacto se extiende al conjunto del sector software”, profundizó XTB.

En ese sentido, desde el mercado advierten que el entusiasmo por invertir fuertemente en IA podría haber alcanzado un umbral y que hoy los inversionistas se han vuelto cada vez más cautelosos frente a las altas valorizaciones de sus acciones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}