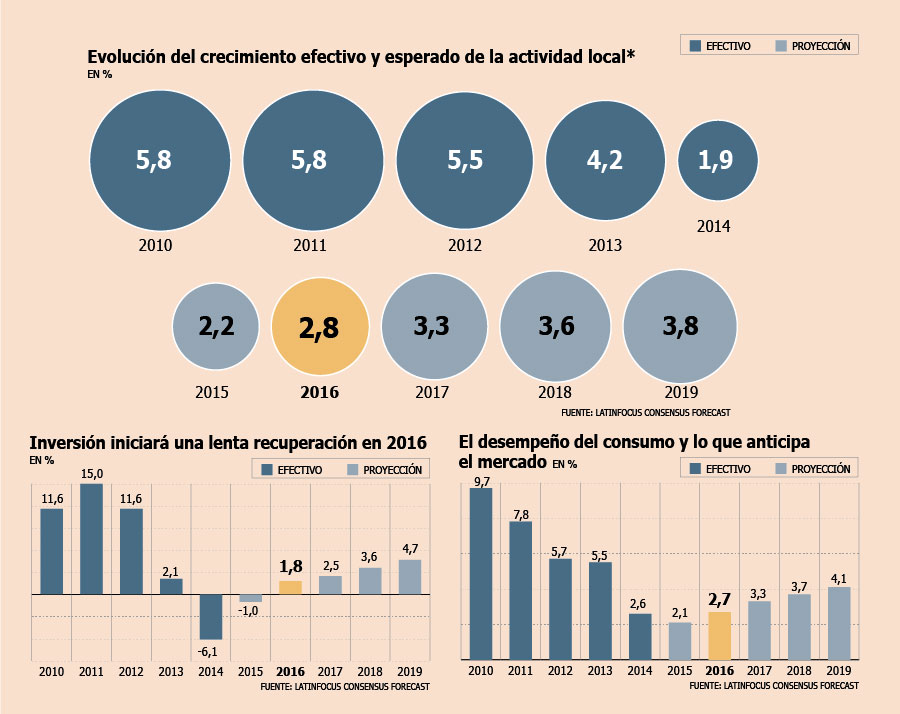

Que la actividad alcance un mayor dinamismo el próximo año será un importante desafío para Chile. Los pronósticos más negativos de los expertos apuntan a que el país se movera hacia un PIB similar al esperado para este año (2,2%) y lo más optimistas ven un crecimiento moderado y por debajo del potencial (2,7%). Los dos extremos, eso sí, coinciden con un diagnóstico: la economía local carecerá de motores potentes en 2016 debido a que los grandes propulsores de los últimos dos años -una política monetaria y fiscal expansiva-, comenzarán a perder fuerza y, en esa línea, señalan que es difícil ver elementos que aporten a un mayor estímulo el próximo año.

En este panorama, los expertos de ocho departamentos de estudio analizaron las principales variables que impactan en la actividad, determinando cuál será el efecto esperado para el próximo año.

Las consecuencias de la austeridad del fisco

El efecto del menor gasto fiscal en el dinamismo de la actividad es uno de los que más preocupa a los economistas, ya que hasta este año ha sido el elemento clave para evitar una desaceleración mayor.

Y en 2016 deberá enfrentar un importante freno -tras expandirse cerca de 10% en este ejercicio-, lo que ya ha sido advertido por el propio ministro de Hacienda, Rodrigo Valdés, de cara al Presupuesto 2016 que será anunciado por la presidenta Michelle Bachelet este miércoles.

Los expertos esperan que el incremento del gasto se reduzca cerca de un 50% en 2016, a niveles entre 4% a 5%, en línea con la política de austeridad impulsada desde el gobierno y para no perder de vista la meta de recuperar el balance estructural de aquí a 2018 y mantener las cuentas fiscales sanas en la presente administración.

"El consumo pesa cerca de 60% del PIB y se compone principalmente del gasto fiscal, que debería crecer en torno al 4,5%, que más o menos es la mitad de lo que se propuso para este año, entonces ya sacaste un buen impulso para la actividad, que más o menos significaría medio punto menos de crecimiento", señala la economista jefe de Credicorp Capital, Paulina Yazigi.

El economista jefe de Banco Santander, Pablo Correa, apunta a que la contribución que tendrá el gasto público al crecimiento en 2016 será "inercial", con un incremento en torno al 4% a 4,5%, "lo que no dinamiza mucho, especialmente teniendo en cuenta los niveles esperados para este año".

Política monetaria menos expansiva

Las últimas señales del Banco Central anticipan el próximo inicio de la normalización en la política monetaria, dejando atrás el cuadro de expansión que impera en el país desde finales de 2013.

La decisión apunta a contener la mayor inflación interanual -5% a agosto-, pero los expertos advierten que tendría efectos no deseados a nivel de actividad.

Como explica el economista jefe de BCI Estudios, Sergio Lehmann, tasas de interés más altas presionarían el costo de los créditos, restando impulso a la demanda interna y, por ende, a la actividad.

Y recuerda que no se trataría solo de un fenómeno interno, ya que "las tasas de interés van a ser más altas tanto a nivel global como local", partiendo por EEUU.

Por ende, el costo de financiamiento en el exterior, al que acceden las grandes compañías locales, también aumentará.

"De concretarse la amenaza de alzas en la tasa de interés, una política monetaria menos expansiva el próximo año inyectará un freno adicional al aumento del gasto privado y al crecimiento", dice Hermann González, economista principal de BBVA Research.

El mercado espera que el instituto emisor inicie el alza en la tasa rectora a fines de 2015, despidiéndose del nivel de 3% que se ha mantenido inalterable desde octubre de 2014.

En septiembre del próximo año, la TPM se ubicaría en torno a 3,6%, según el último Consensus Economics y algunos analistas no descartan que cierre en 4%.

exportaciones podrían ser un aporte, pero no están exentas de riesgos

El impulso proveniente de un peso más depreciado continuaría a favor de las exportaciones el próximo año, convirtiendo al sector externo en uno de los pocos candidatos a apuntalar un mayor crecimiento en 2016.

De acuerdo a Hermann González, dado que el sector minero continuaría su proceso de ajuste tras el fin del denominado "súper ciclo" de los commodities, las expectativas están puestas en rubros como la agricultura, el sector silvícola, la pesca y la manufactura.

"Por cierto, las condiciones de demanda externa no están garantizadas, pero comparado con los últimos años esperamos que estos sectores tengan un mejor desempeño relativo, de la mano de un tipo de cambio que se mantendrá depreciado en una perspectiva histórica", expone.

Asimismo, González espera que, a diferencia de este año, los envíos no disminuyan y registren un aumento acotado en 2016.

Esta visión es compartida por el economista senior del Banco BTG Pactual, Mario Arend, quien también apuesta por el sector agrícola, aunque su visión no está exenta de peligros. "El aumento del tipo de cambio real es un elemento positivo para los sectores transables de la economía. Sin embargo, existen riesgos de un menor crecimiento de la demanda en China y América Latina", plantea.

Para el economista jefe de CorpResearch, Sebastián Cerda, el alza del dólar ayudará a los sectores exportadores no mineros, pero esto no será suficiente para compensar el efecto en el crecimiento del deterioro externo y doméstico.

Inversión: ¿el as bajo la manga?

De acuerdo a los expertos, el desempeño de la inversión en el crecimiento podría sorprender el próximo año. El problema es que puede ser tanto para bien como para mal, y todo dependerá de cómo evolucione el ambiente interno de confianzas.

"En la medida que prime la sensatez y se avance a través de consensos en las reformas hoy en discusión, se logrará mejorar las expectativas y dar de esa manera un mayor impulso a la economía", dice Sergio Lehmann.

Y al mismo tiempo advierte que, de no ser así, el crecimiento para el próximo año podría ser aún más débil de lo que se registrará en 2015.

En BBVA coinciden con la idea de que es fundamental disipar las incertidumbres para observar un repunte en la confianza tanto de empresarios como de consumidores, y así comenzar a ver señales de recuperación tanto en la inversión como en el consumo privado.

Hermann González detalla que esperan un crecimiento muy acotado para la formación bruta de capital fijo en 2016, como consecuencia, principalmente, de la menor inversión pública.

Pablo Correa cree que el próximo año aún observaremos algo de dinamismo en la inversión del sector construcción antes del comienzo de la aplicación del IVA. Sin embargo para el otro componente, la inversión en maquinaria de equipos, "más que un crecimiento esperamos que deje de caer y se acerque a tasas de crecimiento de 0%".

Recuperación gradual en el consumo

Al igual que en cierta medida con la inversión, el deterioro del clima de confianza interna ha golpeado la marcha del consumo, que se espera termine este año con un aumento de apenas 2,1%, el más bajo de los últimos seis años.

Sin embargo, el mercado espera que esta variable comience una recuperación, aunque lenta, el próximo ejercicio.

Por ejemplo, Banco Itaú Chile fundamenta su pronóstico sobre la expansión de la economía -uno de los más optimistas para 2016 con un 2,7%- principalmente en la aceleración de la demanda interna.

"Esto vendrá, por un lado, de la mano del consumo privado que el próximo año continuaría mostrando un dinamismo muy similar al de la segunda mitad de 2015, contribuyendo cerca de dos puntos porcentuales al crecimiento del año", explica el economista jefe de la entidad, Miguel Ricaurte.

Sin embargo, hay algunos expertos que estiman que el ambiente de reformas continuará teniendo un efecto adverso sobre el gasto privado. Tal es el caso del economista de Scotiabank Chile, Benjamín Sierra, quien recuerda que los efectos de la reforma laborales sobre el empleo -factor determinante para el gasto de las personas- "debería verse con mayor intensidad el próximo año".

"Ojalá se verifique lo planteado por el Banco Central en el escenario base de su último IPoM: una gradual disipación del shock negativo de confianzas. Eso sería positivo, pero yo, personalmente, tengo dudas de aquello", dice Sebastián Cerda.

escenario externo y peligro de mayor deterioro

El panorama económico mundial tendrá de dulce y agraz para la economía chilena el próximo año, de la mano de economías desarrolladas que, aún con crecimientos moderados, aumentarán su importancia a nivel global.

Y en la vereda opuesta, y tal como lo advirtió el Banco Central en su último Informe de Política Monetaria (IPoM), los países emergentes, en especial los de América Latina enfrentan un difícil panorama, de la mano de altos déficits fiscales y de cuenta corriente, lo que dificulta y encarece los ajustes necesario de incrementarse los riesgos.

En esa línea, los expertos identifican dos focos de preocupación: China, y las dudas en torno a su crecimiento; y Brasil, y la evolución que tendrá su deteriorado ambiente político y económico.

"En lo externo, la situación de China y Brasil solo ha empeorado las condiciones externas relevantes para Chile", manifiesta Sebastián Cerda.

Para el analista, este es uno de los elementos por lo que le parece "aventurado" predecir motores que permitan a Chile crecer muy por encima de lo observado en 2014 y 2015, por lo que espera un PIB de apenas 2,3% para el próximo año.

Para Benjamín Sierra un deterioro en la situación externa se traduciría en una mayor volatilidad en los términos de intercambio, en general, y en las expectativas para el cobre, en particular, convirtiéndose en uno de los factores adversos con los que deberá enfrentarse el crecimiento el próximo año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

<%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir