El reporte también dio cuenta de que el crecimiento del Producto Interno Bruto (PIB) se revisó dos décimas al alza para 2023, a 0,7%, y para 2024 a 2,8%.

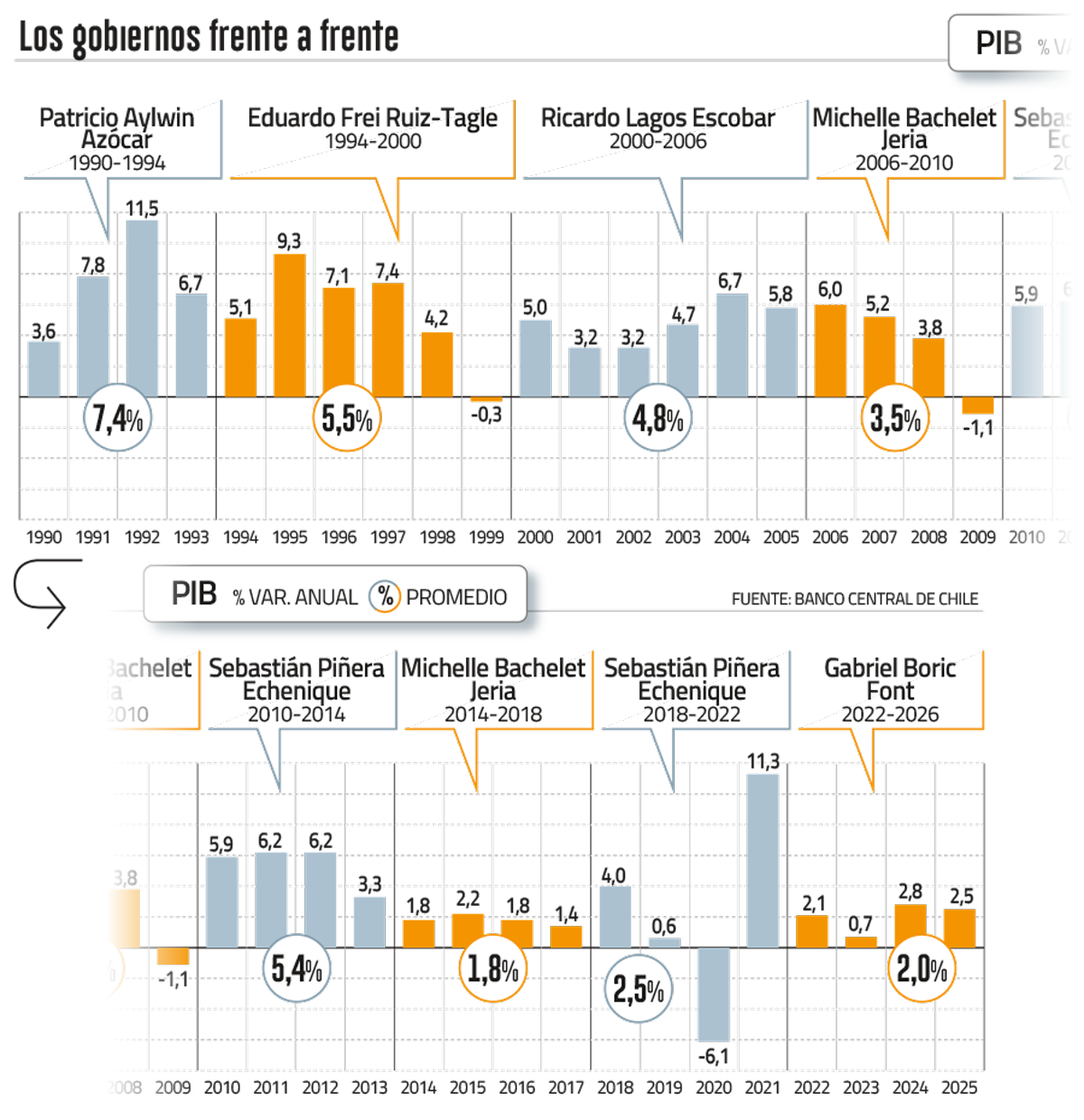

Así, el promedio del PIB de los últimos cuatro años, correspondientes a la administración del exPresidente Gabriel Boric, fue de 2%, el segundo menor resultado desde la vuelta a la democracia y sólo ubicado por encima del 1,8% con que terminó Michelle Bachelet en su retorno a la Presidencia entre 2014 y 2017.

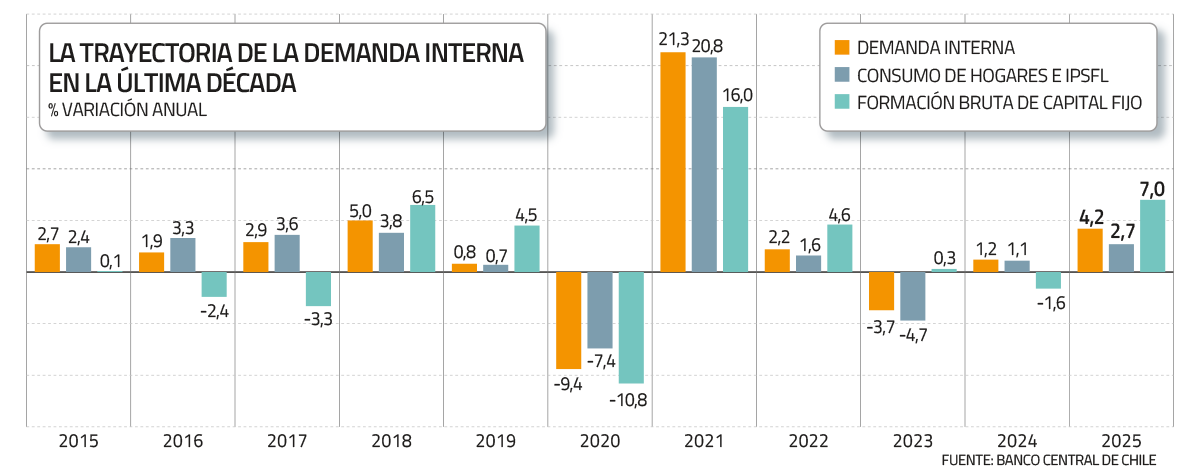

Respecto a la actividad de 2025, el ente emisor explicó que reflejó el desempeño de la demanda interna, la que fue impulsada tanto por la inversión como por el consumo.

En todo el año pasado, el consumo de los hogares registró una expansión de 2,7%, con alzas en todos sus componentes y una principal incidencia de la compra de bienes no durables, donde destacaron vestuario y alimentos.

Pero la sorpresa vino de la mano de la inversión, que aumentó 8,9%. De esta, la formación bruta de capital fijo (FBCF) mostró la principal recuperación al crecer 7% -y dejar atrás la caída de 1,6% en 2024- debido a mayores compras de equipos eléctricos y electrónicos, y de transporte, como camiones y buses.

En este contexto, el ingreso nacional bruto disponible real avanzó 4% el año pasado gracias a mejores términos de intercambio, efecto que fue parcialmente compensado por mayores rentas pagadas al exterior.

El ahorro bruto total ascendió a 24,1% del PIB en términos nominales, compuesto por un ahorro nacional de 22,8% del PIB y un ahorro externo de 1,2% del PIB.

El plano externo también vio un alivio al llegar el déficit en cuenta corriente a 1,2% del PIB, muy similar a lo que fue el cierre 2024.

Las perspectivas

Pese a cifras positivas, el mercado rápidamente puso la nota de preocupación dado el actual conflicto en Irán y sus repercusiones en el precio del petróleo.

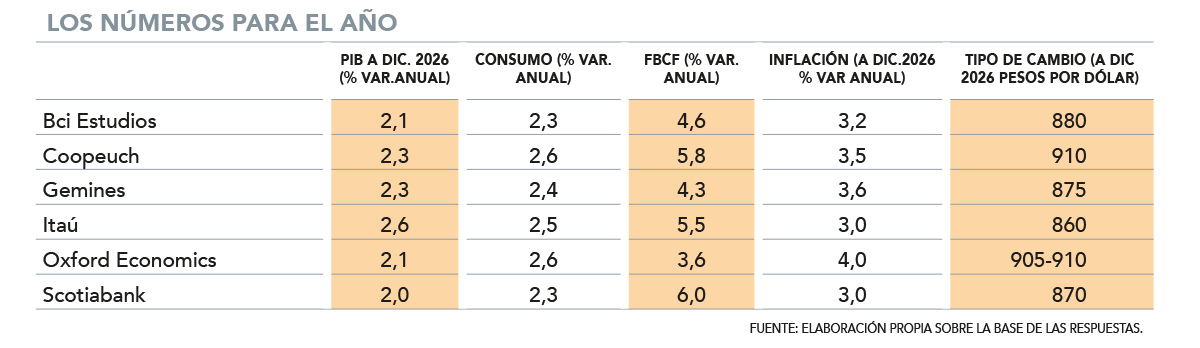

En Coopeuch redujeron de 2,5% a 2,3% su expectativa de crecimiento para 2026, explicado por tres motivos: el Producto de 2025 fue mayor al esperado y deja una base de comparación algo más exigente; ha aumentado la probabilidad de un escenario de estanflación a raíz del conflicto en Medio Oriente; y los anuncios de ajuste fiscal en 2026 son significativos.

“Si bien vemos difícil que se concreten en las magnitudes propuestas, ciertamente es esperable que exista un ajuste importante y eso va a afectar a la baja el PIB de 2026”, indicó el economista jefe de Coopeuch, Felipe Ramírez.

Itaú revisará también a la baja su proyección de crecimiento de 2,6% debido a las señales de un menor dinamismo a inicios de este año, la mayor base de comparación del 2025, y los riesgos asociados al conflicto en Irán.

El director para América Latina de Moody’s Analytics, Alfredo Coutiño, rebajó su previsión para el PIB del actual ejercicio desde 2,4% a 2%. Mientras que la economista para Latam en Oxford Economics, Debora Reyna, recortó en 0,2 punto porcentual su previsión a 2,1%.

Varios analistas también ajustaron sus proyecciones para la inflación, formación bruta de capital fijo, consumo de los hogares y tipo de cambio (ver tabla).

El gerente de Estudios de Gemines, Alejandro Fernández, explicó que en 2025 la inversión cerró con un mayor crecimiento al esperado, por lo que revisó su estimación para este año desde un 5,8% a 4,3%. En tanto, la corrección para el consumo sería más ligero, desde 2,6% a 2,4%.

En el caso de la inflación, se revisó al alza desde un 3,2% a 3,6%.

Desde Scotiabank también subieron desde el 2,5% anterior para los precios a 3%, incidido principalmente por el impacto sobre el peso chileno derivado de las alzas en precios de fertilizantes, alimentos y combustibles por efecto del conflicto en Medio Oriente.

La economista principal de Bci, Francisca Pérez, también ajustó al alza el IPC a diciembre de 2026 desde el 2,7% anterior a un 3,2%, aunque advirtió que todavía está en revisión debido a lo que pueda pasar con la posible eliminación del Mepco.

¿Pausa en la tasa?

Otro efecto que el mercado prevé respecto a la guerra es una postergación del recorte de la tasa por parte del Banco Central, cuya decisión se dará a conocer el próximo martes.

El economista jefe de BICE, Felipe Jaque, estimó un escenario de conflicto de corta duración, por lo que las opciones de recorte podrían retomarse en la segunda parte del año. En tanto, la economista jefe de Fintual, Priscila Robledo, considera que hasta no tener más claridad respecto a la duración de la guerra y sus disrupciones, “es probable que el Central tome una postura cautelosa y aplace el recorte de tasas hacia el tercer trimestre o -incluso- no lo realice”.

Coutiño, por su parte, espera que la tasa se mantenga sin cambios en marzo, ya que la inflación actual está por debajo del 3% y la subyacente muy cerca del objetivo. Dado los riesgos geopolíticos, también proyecta que no haya movimientos por lo menos en el primer semestre.

Mientras que Pérez indicó que el ente rector será muy cauteloso frente a futuros movimientos frente a la contingencia externa, a lo que se suma el posible impacto que podría tener la eliminación del Mepco en los precios y crecimiento.

“A pesar de lo anterior, debería dejar la puerta abierta para al menos una baja en la TPM de 25 pb. para ubicarla en 4,25%, ya en la segunda mitad de año. Debido a los impactos negativos que puedan haber sobre crecimiento, consumo interno y generación de empleo, todo esto impacta sobre la inflación y su trayectoria”, explicó.

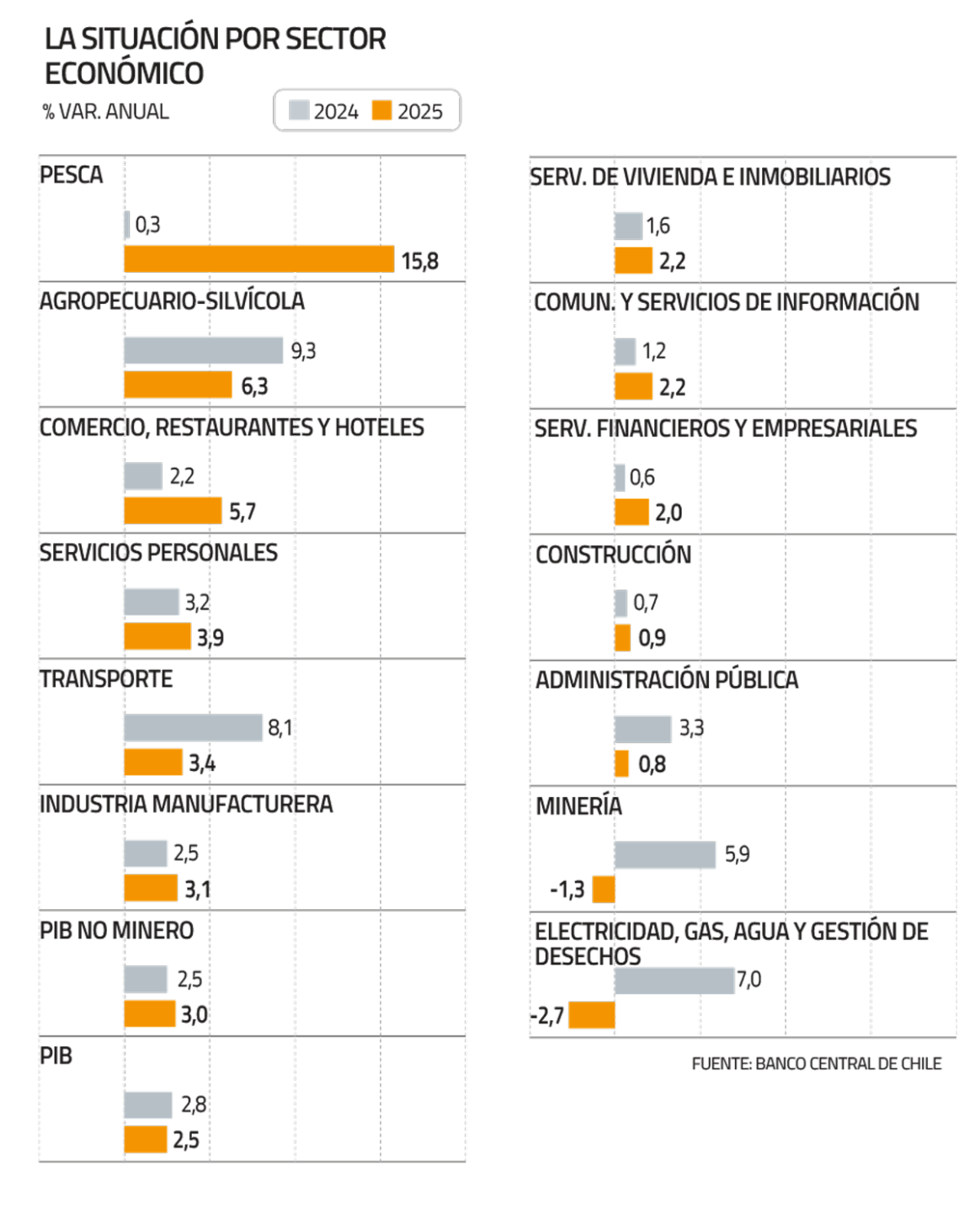

Desempeño por sector: minería cae por el cobre, mientras que el comercio y agropecuario-silvícola mejoran

La actividad del sector minero tuvo una caída de 1,3% durante 2025, explicado principalmente por el desempeño del cobre que tuvo menores leyes del mineral y por restricciones hídricas que mermaron la producción, en conjunto con paralizaciones en algunos yacimientos.

En tanto, el sector agropecuario-silvícola tuvo un aumentó de 6,3% en su actividad el 2025, debido a mayor producción en todas sus áreas a excepción de la silvicultura. Por su parte, la pesca creció 15,8%.

La industria manufacturera tuvo una expansión de 3,1% y la actividad suministro de electricidad, gas, agua y gestión de desechos (EGA) retrocedió 2,7% en el año.

Por su parte, el comercio creció 6,1%; el transporte subió 3,4%; las comunicaciones y servicios de información aumentaron 2,2% y los servicios empresariales aumentaron 2,6%.

En tanto, los servicios personales crecieron 3,9%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}