Hace 12 años, el ambiente político en Chile estaba marcado por la tramitación de la reforma tributaria del segundo gobierno de la Presidenta Michelle Bachelet, la que implicó el mayor ajuste al sistema de impuesto a la renta en 30 años.

Dentro de los múltiples cambios que consideró dicha reforma, destacó uno: el fin del Fondo de Utilidades Tributarias (FUT), el que fue considerado por unos el principal motor del crecimiento de la economía desde 1984; mientras que para otros era uno de los mayores “forados” que permitía el sistema tributario chileno.

El FUT, en términos simples, era un registro contable que declaraban las empresas en sus formularios ante el Servicio de Impuestos Internos (SII). Ahí, se alojaban las utilidades que ya habían pagado impuesto de Primera Categoría, pero que estaban pendientes de tributación final a nivel de socios (Global Complementario o Impuesto Adicional, en este último caso de ser contribuyentes extranjeros), ya que no habían sido distribuidas como dividendos.

Al postergar indefinidamente dicha tributación, las empresas podían reinvertir dichos recursos para fomentar su crecimiento.

Con la aprobación de la citada reforma, el FUT se descontinuó. Pero dio forma a continuadores de la misma dinámica.

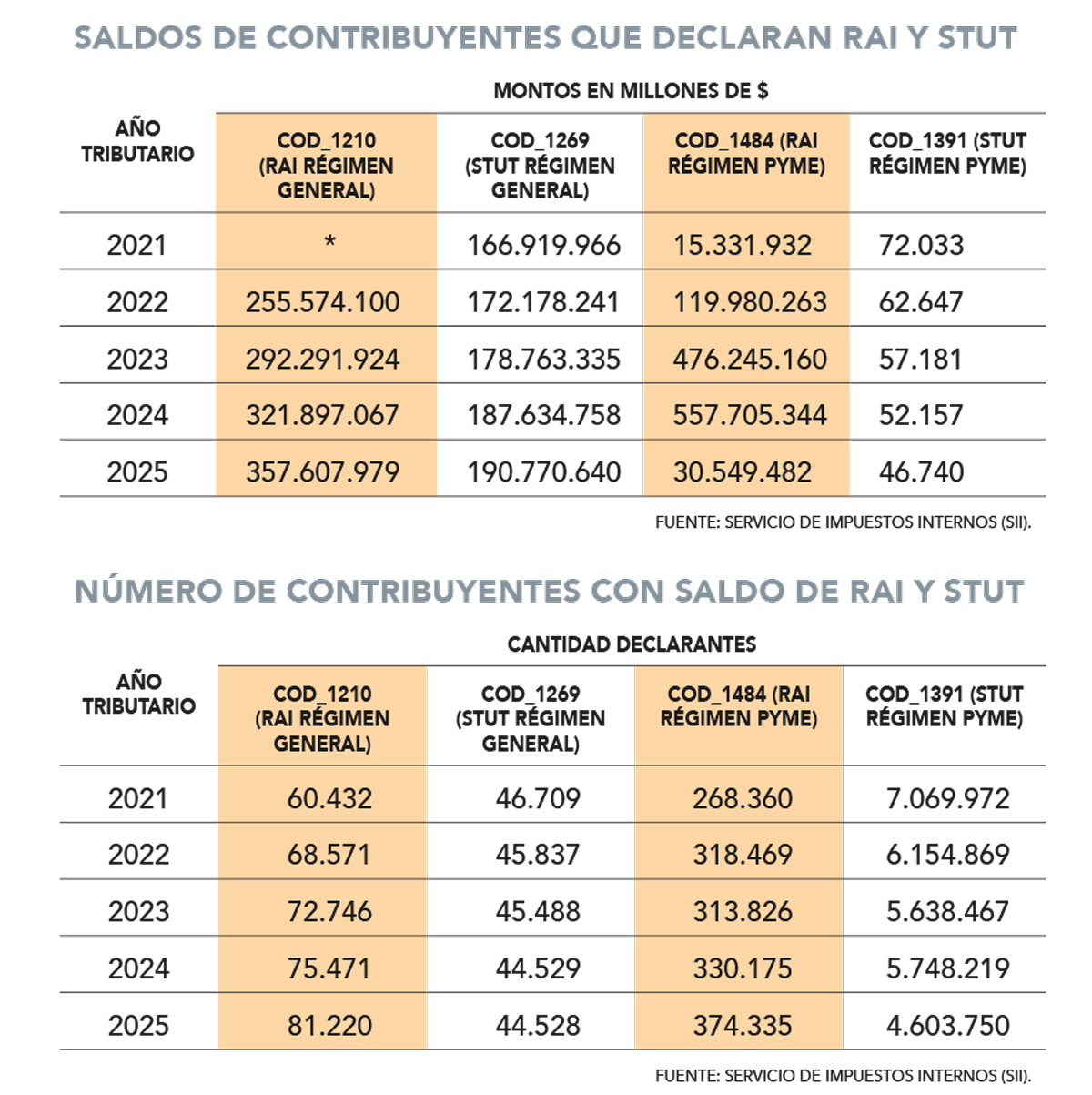

Uno de ellos es el registro de Rentas Afectas a Impuestos (RAI). Dentro del RAI, se aloja el registro de Saldos Totales de Utilidades Tributarias (STUT, que es el FUT histórico acumulado).

El primero, en la práctica, es el heredero operativo del antiguo FUT al alojar saldos nuevos y los históricos (STUT) del citado régimen.

¿La diferencia? Que con el FUT operaba un sistema 100% integrado entre impuesto corporativo y el de los socios de las firmas, mientras que con el RAI el régimen es semi integrado para las grandes compañías, donde el socio solo puede descontar como crédito hasta un 65% de lo tributado por la sociedad.

¿A cuánto ascienden esas utilidades pendientes de tributación final? Datos del Servicio de Impuestos Internos revelan la cuantía de dichos fondos, que siguen la dinámica histórica del FUT: son más de una vez el tamaño de la economía chilena.

Basado en información del año tributario 2025 (datos comerciales del 2024), los saldos acumulados en el RAI ascienden a US$ 433.211 millones. Esto representa un 122% del tamaño del Producto Interno Bruto (PIB) nacional.

La mayor parte de los recursos declarados por los contribuyentes corresponde al RAI del régimen general -o sea, de grandes compañías que están afectas al sistema semi integrado-, con US$ 396.000 millones. A distancia, le sigue lejos el RAI del régimen de pequeñas y medianas empresas (PYME) -que gozan de 100% de integración entre gravamen corporativo y personal- con casi US$ 34.000 millones.

Decisión de negocio

El presidente de la Comisión Tributaria del Colegio de Contadores, Juan Alberto Pizarro, explica que la acumulación de utilidades en el RAI es “perfectamente explicable” desde la lógica financiera del negocio, que busca generar valor a través de la reinversión, el crecimiento y el fortalecimiento patrimonial.

“Las compañías retiran en promedio un 30% de las utilidades del ejercicio, ya que financian sus proyectos de inversión principalmente con recursos propios y, en segundo lugar, con deuda”, opina.

En su opinión, es importante considerar que las utilidades acumuladas -pendientes de tributación a nivel de impuestos finales- “probablemente no se retirarán hasta el término de giro, dado que representan inversión en activos fijos y capital de trabajo esenciales para la continuidad y viabilidad económica de la empresa”.

La ventana transitoria

Los datos cobran importancia al alero de otro debate tributario vigente 12 años después de la reforma de Bachelet II: el proyecto de ley de reconstrucción y reactivación nacional contempla una ventana transitoria para que contribuyentes con saldos de utilidades acumuladas pendientes de tributación puedan sacarlos a cambio de un impuesto único y sustitutivo.

La opción se puede ejercer en un plazo de ocho meses desde la publicación de la ley, que ahora será analizada por el Senado. El gravamen es de un 10% para saldos históricos y acumulados de utilidades (FUT, Fondo de Utilidades Reinvertidas FUR y STUT). Esto permite liberar gravámenes finales pagando una tasa menor y sin derecho a los créditos asociados.

La base imponible será el monto menor entre el saldo del registro STUT y el saldo del registro RAI al 31 de diciembre de 2025 o 2026.Con esta medida, el Fisco busca recaudar US$ 770 millones en dos años.

¿Conviene o no?

El socio de Impuestos Internacionales y Transacciones de EY Chile, Nicolás Brancoli, explica que se trata de un mecanismo bastante similar al implementado entre 2016 y 2017, en 2020 y en 2024, aunque con una tasa más atractiva.

“Hemos observado cierto interés en grupos empresariales con saldos antiguos acumulados, que actualmente están evaluando el potencial ahorro que podría generar esta opción”, relata.

Y agrega que “muchos contribuyentes se encuentran analizando su conveniencia, la que depende de factores como el tipo de contribuyente final, el momento en que se podrían distribuir, el eventual impacto de una rebaja en la tasa de impuesto de Primera Categoría, el costo de oportunidad y los efectos financieros y de liquidez asociados”.

La senior advisor de Tax & Legal de Deloitte, Ximena Niño, señala que si bien no se ha advertido un “gran entusiasmo” entre los contribuyentes, sí recalca que la tasa de un 10% con renuncia de los créditos asociados todavía es considerada “atractiva” por algunos, especialmente por las sociedades familiares.

“Sí es novedosa la proposición de un impuesto sustitutivo a los retiros en exceso. Esto no se había planteado en los gobiernos anteriores, y los que han mostrado algún discreto interés son personas naturales, dueños de empresas que en el pasado hicieron retiros que, dado el sistema vigente en esa época, aún no han tributado con su impuesto personal”, agrega.

El socio líder de Consultoría Legal y Tributaria de KPMG, Andrés Martínez, argumenta que esta ventana transitoria ya se ha implementado varias veces antes y, además, en los últimos años hubo un uso importante del impuesto sustitutivo al FUT.

“Dado que el mecanismo ya se ha utilizado varias veces y gran parte de los contribuyentes interesados ya se acogieron, es probable que el impacto ahora sea bastante más limitado”, recalca.

La socia de Tax & Legal de PwC, Loreto Pelegrí, añade que muchos contribuyentes ven esta ventana como una oportunidad para ordenar situaciones tributarias que se arrastran por años e, incluso, décadas, y para facilitar procesos de reorganización patrimonial o sucesoria.

“Sin embargo, el interés es cauto: la evaluación de si conviene o no acogerse depende fuertemente del perfil del dueño final, de la tasa marginal que enfrentaría bajo el régimen general y, sobre todo, del tratamiento que se dé al crédito por Impuesto de Primera Categoría acumulado”, opina.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}