El consejo del Banco Central pareció sumarse ayer a la corriente de “sinceramiento” sobre la marcha de la economía que se ha visto en los últimos días.

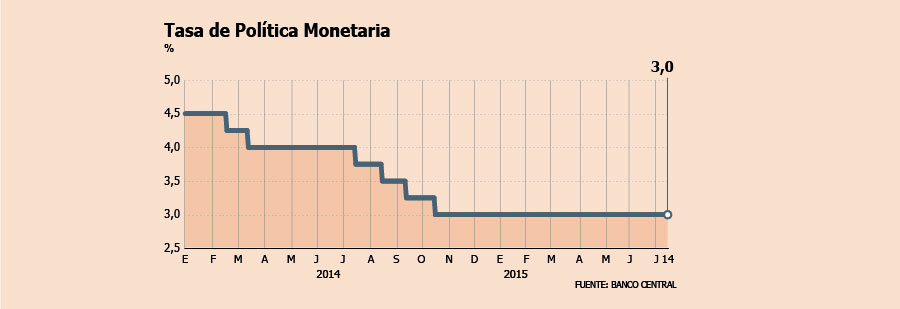

Y si bien no sorprendió con su decisión de mantener por noveno mes consecutivo la tasa de interés en 3%, sí ajustó su visión respecto a lo expuesto a comienzos del Informe de Política Monetaria (IPoM) presentado a principios de junio al admitir que “la actividad y la demanda se han mostrado más débiles que lo contemplado en el escenario base”.

En la misma línea, reparó en que las expectativas privadas de crecimiento han bajado para este año y el próximo, en circunstancias que “los indicadores de confianza no se han recuperado”.

Los fundamentos

“El IPC de junio fue superior a lo proyectado y su variación anual volvió a ubicarse sobre el 4%”, resaltó el instituto emisor en su comunicado respecto a la evolución de la inflación. Y detalló que si bien a un año plazo las expectativas del mercado aumentaron, a dos años permanecen ancladas.

Sobre el escenario externo, la autoridad destacó que la mayor novedad fue la volatilidad de los mercados financieros asociada a Grecia y China, “la que ha tendido a moderarse en lo más reciente”, mientras que el dólar se apreció a nivel global.

Tasas sin cambios hasta 2016

En el mercado, llamó la atención el análisis del banco sobre el momento actual de la actividad.

De acuerdo a BCI Estudios, del comunicado se desprende que el escenario económico base planteado en el IPoM recién pasado “perdió vigencia” y estima que los sorpresivos registros de inflación y actividad local terminaron por desplazar el inicio del proceso de normalización monetaria. “Nuestra visión incorpora una TPM que permanece en 3% hasta finales del primer semestre de 2016”, señaló el economista de la entidad, Felipe Ruiz.

Una opinión similar expresaron en Scotiabank Chile, donde asumieron que la TPM alcanzó un mínimo cíclico en 3% y que se mantendrá en ese nivel “por muchos meses”.

Con todo, el economista del banco, Benjamín Sierra, no descartó que surjan condiciones para que el mercado no solo retrase su expectativa de inicio de alzas de tasas, “sino que vuelva a considerar recortes, incluso durante este año”. Lo anterior, agrega, dependerá de las cifras de actividad y de qué tan rápido la inflación subyacente converja a niveles más cercanos a la meta de dos años.

“Parece claro que tendremos un ajuste de la expectativa de crecimiento del Banco Central en su próximo IPoM desde el rango 2,25% - 3,25% a 2% - 2,5% para el 2015”, indicaron en BBVA Research. Su escenario considera recortes de a lo menos 50 pb ante mayor debilidad cíclica y reversión de la inflación hacia 3% más rápida que la anticipada por el consenso.

Finalmente, desde Banco Santander destacaron las perspectivas cada vez menos alentadoras de la economía, ante lo cual la alta inflación primó por sobre el menor dinamismo interno para no mover la TPM, “que esperamos se mantenga en 3% al menos hasta el primer semestre de 2016”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok