Tras cuatro años, la inflación da señales de estar muy cerca de volver a la meta establecida por el Banco Central de 3%. Se trata de un tránsito largo, que incluso llevó a los chilenos a complicarse con precios que en agosto de 2022 llegaron al 14% anual, como consecuencia de una alta liquidez que se instaló en el país debido a los millonarios retiros de fondos de pensiones y ayudas estatales con las que Gobierno respondió a los efectos de la crisis del Covid-19.

Al presentar el Informe de Política Monetaria (IPoM) ante la comisión del Senado, la presidenta del ente emisor, Rosanna Costa, afirmó que este cierre de año viene marcado por un reporte que da cuenta de que “la inflación ha bajado más rápido de lo que previsto en el IPoM anterior, lo que se da en un entorno económico global y local algo mejor que lo esperado”.

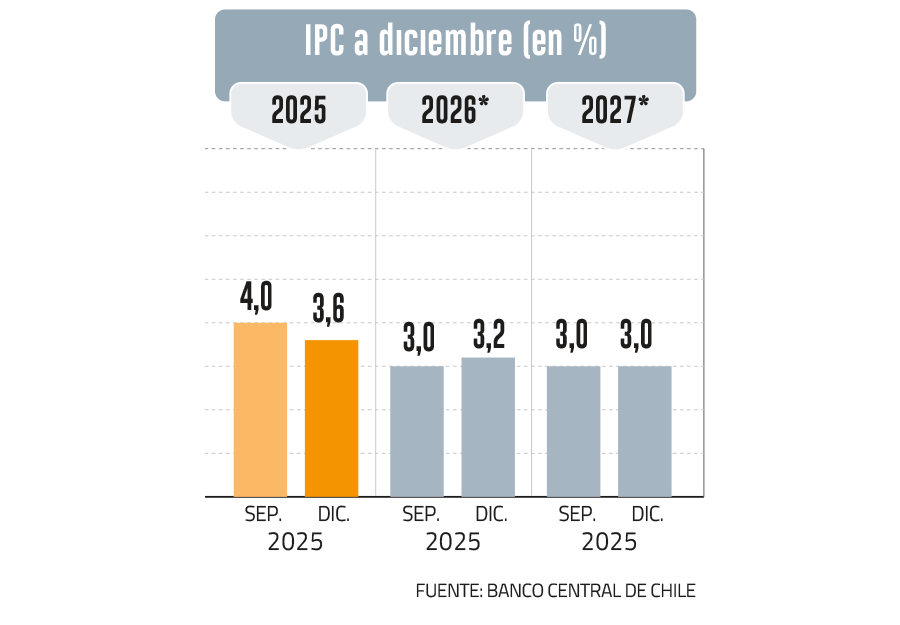

En el escenario central del reporte, la variación de los precios internos llegaría al objetivo de 3% en el primer trimestre de 2026, mientras que hace tres meses se pensaba en el tercero. Un factor que estuvo detrás de la baja de la tasa de interés de política monetaria en la reunión del martes desde 4,75% a 4,5%.

“Esta proyección considera un comportamiento más favorable de algunos factores de costos, entre ellos la apreciación que ha tenido el peso y una reducción del elevado crecimiento de los salarios en trimestres previos. Todo esto, en un contexto en que se han reducido los riesgos inflacionarios que destacamos en el informe anterior”, explicó Costa.

“Hoy, con la inflación ya más cerca de volver al 3%, reconocemos que la tarea de controlar la inflación no ha sido sencilla”, dijo Costa a los senadores.

“La diferencia se concentró en los precios de los bienes, en lo que incidió la apreciación del peso -de más de 4% desde el IPoM anterior- y el efecto que habrían tenido los desvíos de comercio sobre el precio de algunos productos importados. También incidió el comportamiento atípico del precio de algunos alimentos. En los servicios, no se observaron grandes diferencias”, profundizó más tarde la presidenta.

Y agregó que “el crecimiento de los costos laborales se ha ralentizado, aunque en términos nominales sigue por sobre sus promedios históricos”.

“Hoy, con la inflación ya más cerca de volver al 3%, reconocemos que la tarea de controlar la inflación no ha sido sencilla, pero podemos decir con orgullo que el Banco Central lo está logrando con costos limitados para la economía”, subrayó Costa.

Pero también puso una nota de prudencia: “La inflación en 3% todavía es una proyección y la tarea tampoco se acabará el día que ello ocurra”.

El IPoM da cuenta de un comportamiento más favorable de algunos factores de costos, en un contexto en que los riesgos para la convergencia inflacionaria se han reducido. Entre otros elementos, el informe resalta la apreciación del peso, el menor avance de los costos laborales -que no obstante sigue por sobre sus promedios históricos- y expectativas alineadas con el 3%.

Respecto de la inflación sin volátiles, el retorno al 3% la autoridad lo ve hacia mediados del próximo año.

Además de la apreciación del tipo de cambio real, el banco mencionó una reducción de las tarifas eléctricas a inicios del próximo año, conforme a lo que ha sido informado por la autoridad en esa materia.

El documento añadió que las presiones inflacionarias serán acotadas por el lado de la demanda, dado que la mayor inversión se concentra en transables y algunos indicadores sugieren un incremento de la productividad.

Ente emisor ve la tasa de interés neutral en un rango entre 3,75% y 4,75%

Este nivel es determinante para saber si la política monetaria está teniendo un efecto expansivo o contractivo.

Como suele ocurrir en la entrega del IPoM, la presidenta del Banco Central, Rosanna Costa, explicó cuál es el corredor de la Tasa de Política Monetaria (TPM), que hoy se ubica en 4,5%.

Al respecto, dijo que el borde superior se asocia a una demanda interna más dinámica. “Esto podría ocurrir en un escenario donde el mayor impulso de la economía local aliente las expectativas y el gasto de hogares y empresas, apoyado también por un entorno donde las condiciones financieras han mejorado, los costos laborales crecen por sobre sus promedios históricos y el precio del cobre ha aumentado”, esbozó.

El borde inferior del corredor, en cambio, correspondería a un escenario en el que las condiciones financieras globales se deterioran y afectan negativamente la economía local.

“Esto podría ocurrir, por ejemplo, si se da una corrección de los precios de los activos de las empresas tecnológicas que afecte las condiciones de financiamiento externo, la actividad mundial y los precios de las materias primas, en especial el del cobre. En estas condiciones, la demanda interna se debilitaría, reduciendo las presiones inflacionarias y requiriendo de una política monetaria más expansiva”, bosquejó.

Precisamente, uno de los recuadros del IPoM incluyó una revisión de la Tasa de Política Monetaria Neutral (TPMN), la que es una referencia para evaluar el grado de impulso o restricción que la política monetaria le está entregando a la economía. Cuando la Tasa de Política Monetaria está alrededor del nivel establecido por la TPMN se considera que ésta no es expansiva ni contractiva, vale decir, que es neutral desde el punto de vista del estímulo que le entrega a la economía.

El documento explicó que la TPMN es una variable inobservable, y que su valor corresponde a un juicio que el Consejo realiza a partir de distintas fuentes de información. El análisis indicó que, esta oportunidad, la TPMN se ubicó en un rango entre 3,75 y 4,75% y que, para efectos de los escenarios de proyección, se utilizó un supuesto metodológico que equivale al punto medio del rango, es decir 4,25%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok