Pasadas las 12 del día del pasado jueves 21 de agosto, mientras el mundo político y económico se sorprendía con la renuncia del ahora exministro de Hacienda Mario Marcel, los principales departamentos de estudio y consultoras recibían en sus correos un tradicional reporte, que incluso es mirado con lupa en las oficinas de Teatinos 120.

Se trata de Consensus Forecast, la encuesta mensual que responden 29 consultoras, bancos de inversión e incluso universidades donde entregan una serie de proyecciones respecto a la economía no solo chilena, sino también latinoamericana.

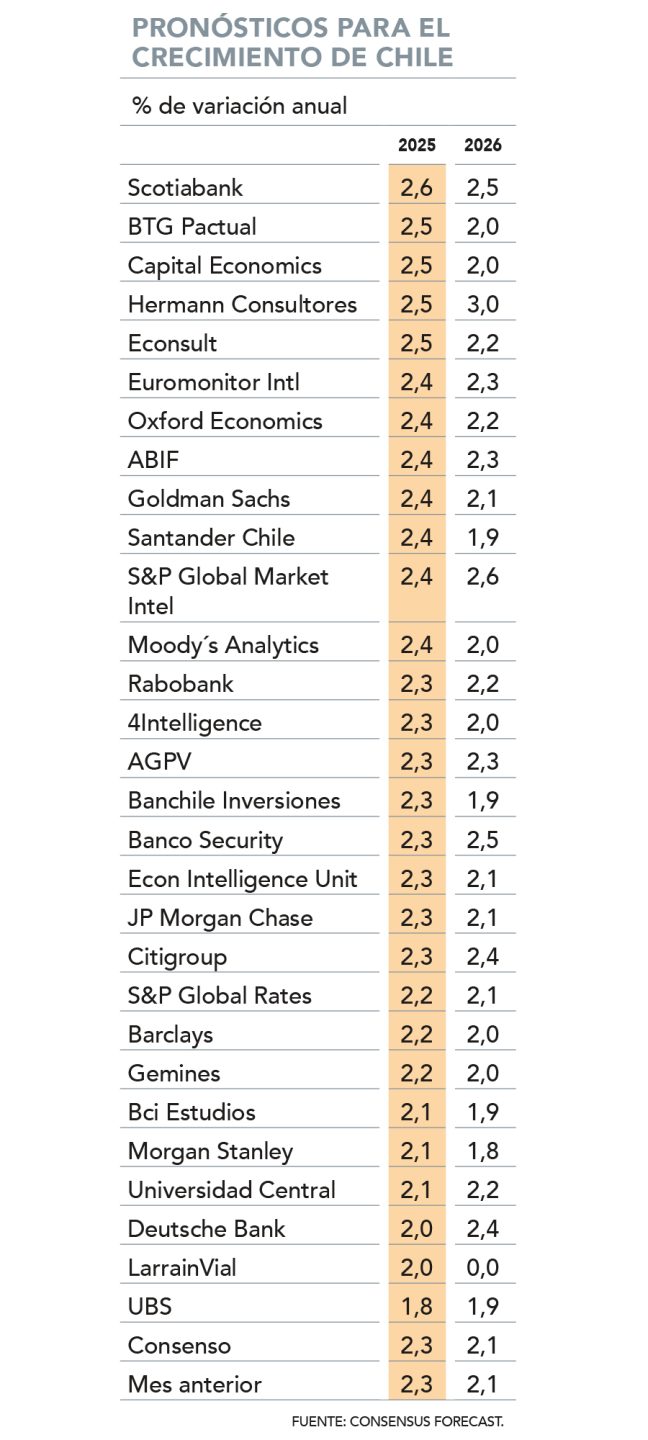

Al mismo tiempo que Nicolás Grau asumía la cabeza del Ministerio de Hacienda en reemplazo de Marcel, el mercado ratificaba las principales proyecciones para la economía chilena para este año. Así, el promedio de las estimaciones arrojaron un crecimiento esperado del Producto Interno Bruto (PIB) de 2,3% para este año, misma cifra que en la encuesta realizada un mes atrás.

De todas formas, el dato se ubica por el momento por debajo de la más reciente proyección de Teatinos 120, de 2,5%. Antes de su salida, Marcel había adelantado que en el Informe de Finanzas Públicas (IFP) del tercer trimestre, a publicarse en octubre junto al Presupuesto 2026, dicha estimación podría mejorarse levemente.

Aquello es clave, dado que la encuesta de Consensus Forecast se realizó justamente el pasado lunes 18 de agosto, cuando el mercado se sorprendió con una expansión de la economía por sobre lo esperado en el segundo trimestre del año, de 3,1%, por lo que logró capturar la revisión que hicieron la mayoría de los agentes del mercado tras conocerse las Cuentas Nacionales del Banco Central.

Para el año en curso, la perspectiva más alta la tiene Scotiabank, previendo una variación del Producto de 2,6%. Hay cuatro entidades empatadas en el segundo lugar, con un 2,5%: BTG Pactual, Capital Economics, Econsult y Hermann Consultores.

En el otro extremo, UBS es el más pesimista de cara al desempeño de la economía este año, con un 1,8%.

Por el lado del consumo privado, la estimación se mantuvo en 2,3%, mientras que el desempeño de la inversión -medida como formación bruta de capital fijo- mejoró en dos décimas a 3%. La inflación proyectada a diciembre se consolidó en un 3,9%, al igual que en el sondeo del mes previo.

En cuanto a las cifras fiscales, mejoró levemente la perspectiva de déficit efectivo de las cuentas públicas, a un saldo en rojo de 2% del PIB, una décima por debajo de lo previamente estimado. Eso sí, todavía está por sobre el -1,5% del Producto que prevé Hacienda en el reciente IFP.

Panorama 2026

De cara al próximo año y pensando en el diseño en curso del Presupuesto para el 2026, las entidades consultadas mantuvieron en 2,1% la estimación de PIB, cifra dos décimas por debajo del pronóstico del Ejecutivo para el primer año de la próxima administración que asume el 11 de marzo.

En cuanto a los componentes del gasto, se da un escenario mixto: lo proyectado para el consumo privado sube una décima a 2,2%, pero la apuesta para la inversión se reduce en la misma magnitud, a 3%.

La inflación para el cierre del año se consolidó en un 3,1%, idéntica la encuesta del mes previo.

¿Y el déficit fiscal? Al igual que la proyección para este año, hay una mejoría de una décima, para situarlo en -1,7% del tamaño de la economía.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok