Continúa la cuenta regresiva. A más tardar el próximo martes 30 de septiembre, el Gobierno deberá ingresar a la Cámara de Diputados el proyecto de ley de Presupuestos 2026, el último que diseñará la administración entrante y el primero que ejecutará el nuevo Ejecutivo que asumirá el 11 de marzo próximo.

La presentación del erario viene precedida por varios hitos: un cambio de ministro de Hacienda, con la salida de Mario Marcel y la llegada de Nicolás Grau; un Gobierno implementando medidas correctivas de ajuste de gasto y aumento de ingresos para justamente evitar un nuevo incumplimiento de la meta de balance estructural; y un debate sobre el estado de las finanzas públicas que se ha tomado la carrera presidencial, ya que varias cartas a La Moneda proponen fuertes recortes de gasto una vez asumido un virtual Gobierno.

El ministro Grau se encuentra afinando los detalles definitivos del proyecto, donde uno de los principales desafíos será continuar la senda de consolidación de las arcas fiscales. Y al parecer el mercado tomó nota de lo complejo de dicha misión.

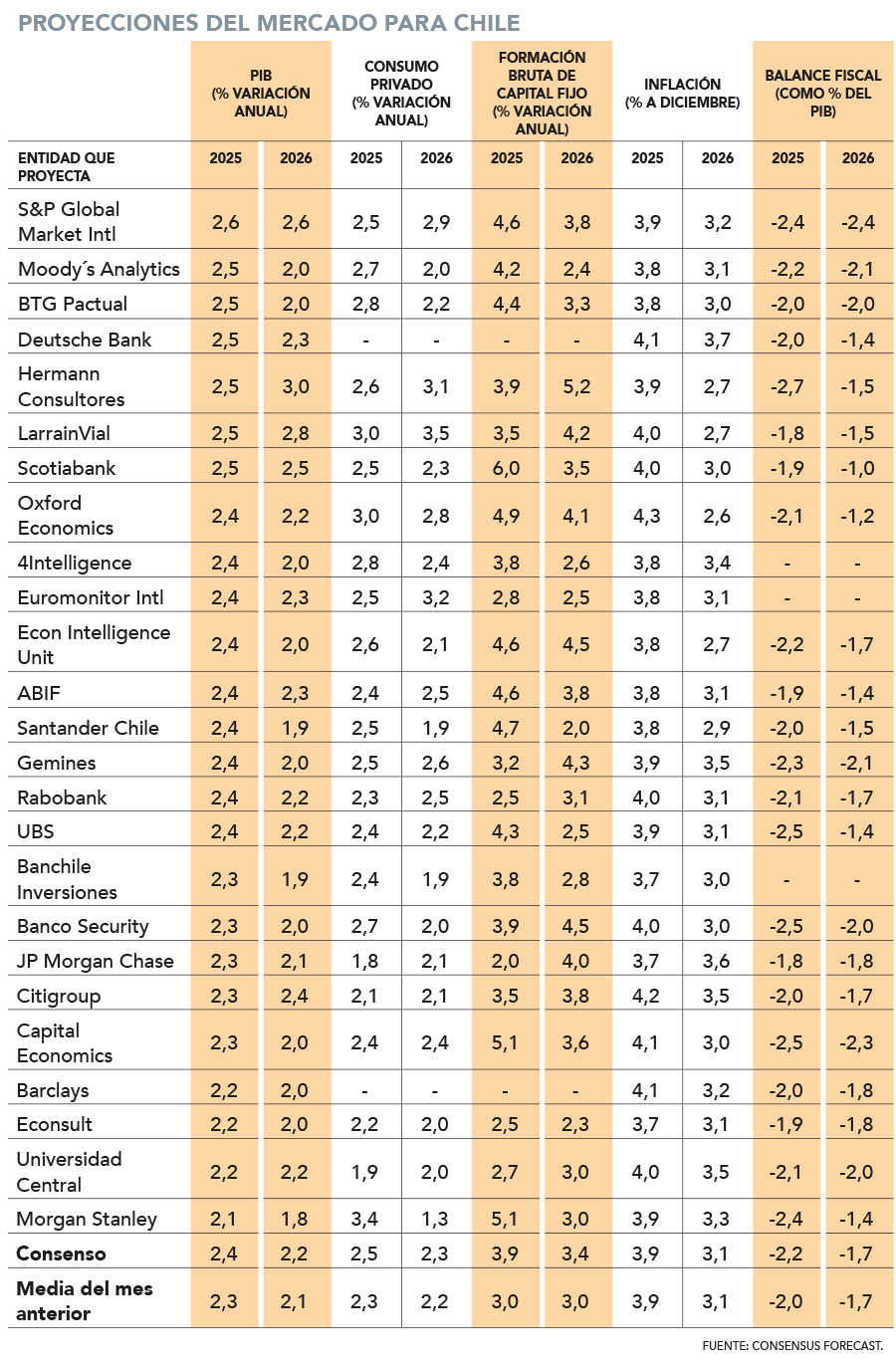

La encuesta mensual elaborada por la consultora británica Consensus Forecast, a 25 bancos de inversión, consultoras, departamentos de estudio y universidades tanto chilenas como extranjeras, mostró que el mercado empeoró las proyecciones para el déficit fiscal efectivo para este año, aunque manteniéndolo de cara al 2026.

Así, la media de los analistas prevé que el saldo negativo de las finanzas públicas chilenas se empinará a un 2,2% del Producto Interno Bruto (PIB) este año, dos décimas peor que lo anticipado en la encuesta de agosto.

Aquello se ubica muy por encima de la proyección que tienen tanto el Ministerio de Hacienda como la Dirección de Presupuestos (Dipres) para este año, de un déficit de 1,5% del Producto.

Hermann Consultores es la entidad que ve el déficit efectivo más alto para este año, situándolo en 2,7% del tamaño de la economía. Más atrás le siguen UBS, Banco Security y Capital Economics, todos anticipando un resultado equivalente a -2,5% del PIB. En el otro extremo, LarrainVial y JPMorgan Chase son más optimistas y ven un cierre en -1,8% del Producto en el actual período.

¿Y de cara al 2026? Las perspectivas se mantuvieron en un saldo en rojo de 1,7% del tamaño de la economía, lo que -de nuevo- está por sobre la última proyección del Ejecutivo: -0,8% del PIB. S&P Global Market Intel encabeza las entidades que ven un déficit más alto, con un 2,4% del PIB, mientras que en la otra vereda se ubica Scotiabank previendo apenas un -1% del PIB.

Mayor crecimiento

Aunque por el lado fiscal las perspectivas empeoraron, en el lado macro la mayoría mejoraron de cara a este año y el próximo, en línea con las nuevas perspectivas que presentó el Banco Central en el Informe de Política Monetaria (IPoM) de inicios de septiembre.

Para este año, el mercado mejoró en una décima la perspectiva del PIB, a 2,4%, mientras que de cara al 2026 la revisión fue de la misma magnitud, a 2,2%.

Esto se compara con el rango entre 2,25% y 2,75% que proyectó el instituto emisor para este año y el 1,75%-2,75% para el año siguiente. ¿Y Hacienda? La actualización más reciente -julio- es de un 2,5% para este ejercicio y de 2,3% para el siguiente.

Las perspectivas también son mejores por el lado del consumo privado, con un alza de 2,5% para este año y un 2,2% para el próximo (dos y una décima mejores que hace un mes, respectivamente); para la inversión medida como formación bruta de capital fijo, de 3% a 3,9% para 2025 y un incremento desde 3% a 3,4% para el próximo; así como una mantención en la proyección para el Índice de Precios al Consumidor (IPC) tanto para este ejercicio como para el siguiente, en 3,9% y 3,1%, respectivamente.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok