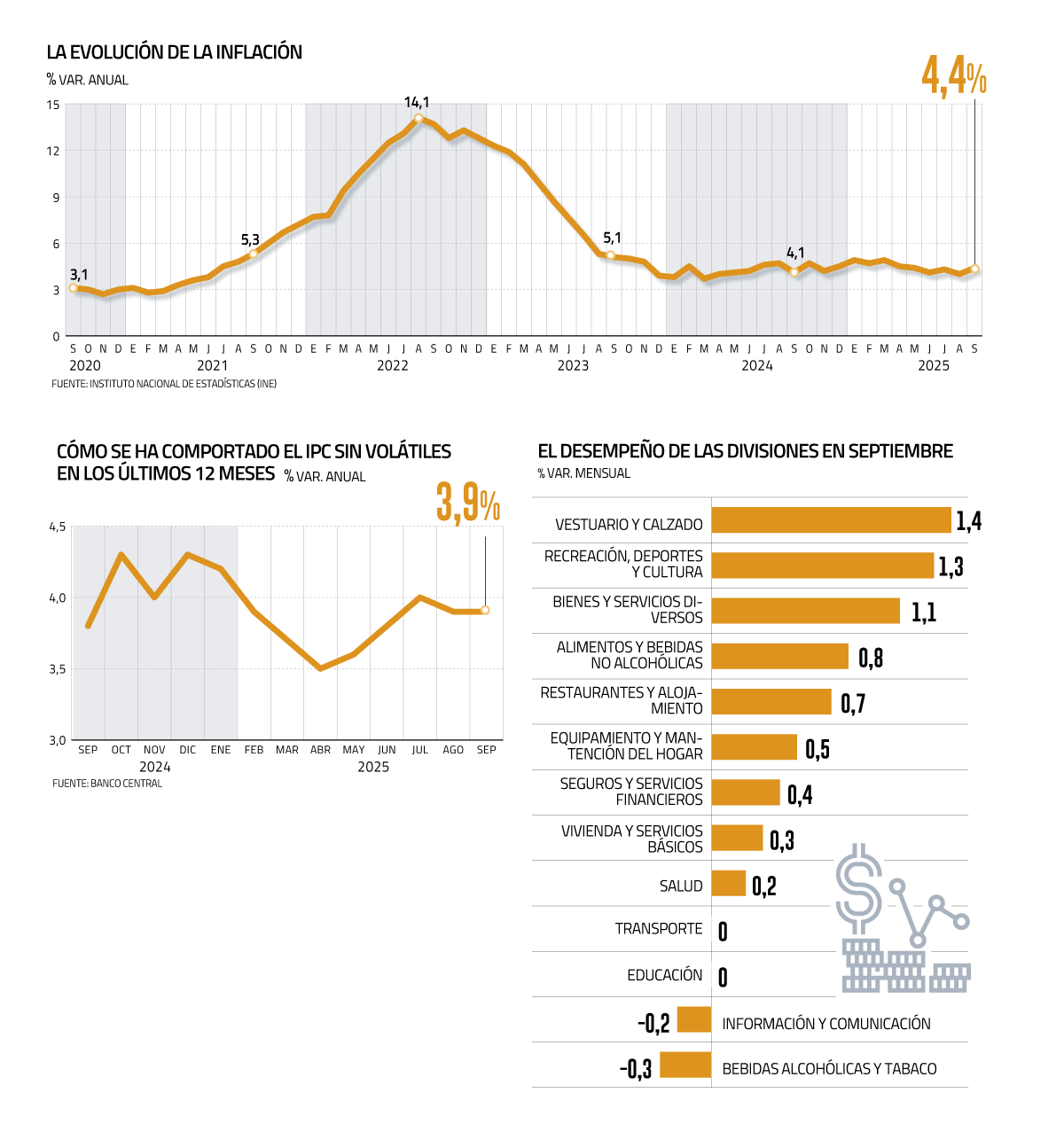

Esta vez no hubo sorpresa. El Índice de Precios al Consumidor (IPC) cumplió con las expectativas tanto de Bloomberg como de otras encuestas de analistas y subió un 0,4% mensual en septiembre. Destacaron las alzas en las divisiones de alimentos y bebidas no alcohólicas (0,8%), así como la de recreación, deportes y cultura (1,3%), y la disminución de la división de información y comunicación (-0,2%), dijo el Instituto Nacional de Estadísticas (INE).

Dado este resultado, la inflación anual se aceleró desde un 4% a un 4,4% debido al componente volátil relacionado con alimentos y energía y ante el incremento de apenas 0,1% registrado en septiembre del año pasado, que fue “anormalmente bajo” e implicó una base de comparación muy baja, planteó el estratega macro Latam de LarrainVial Asset Management, Sergio Godoy.

“El aumento fue influido principalmente por incrementos en los precios de los alimentos, algo característico de septiembre”, explicó la economista jefa de Fintual, Priscila Robledo.

De hecho, esta división explicó más del 40% del incremento mensual del índice general.

Asimismo, el componente de recreación, deportes y cultura también se vio influido por el efecto estacional de las Fiestas Patrias, convirtiéndose en el segundo mayor contribuyente al registro mensual, con una incidencia cercana al 13% del total, dijo el economista y estratega de inversiones para Latam de Zurich AGF, Gustavo Yana.

Pese a que el dato estuvo en línea con las perspectivas del mercado, en Coopeuch notaron un aspecto “no tan positivo”: los índices de difusión inflacionaria, que es el porcentaje de productos que suben de precios, estuvieron sobre percentiles altos de distribuciones históricas para un noveno mes.

“Si bien estos índices han presentado una elevada y anómala volatilidad los últimos meses, con bajos registros en junio y agosto pero altos en julio y septiembre, el registro de hoy no debería ser ignorado, en particular debido al actual escenario de shocks de costos que enfrentan las empresas (laborales más tipo de cambio), lo que podría tener implicancias en la persistencia inflacionaria”, postularon en un informe.

Yana también resaltó que la inflación subyacente subió 0,4% mensual, por encima del 0,3% esperado, “lo que sugiere que el proceso de desinflación estructural sigue siendo más desafiante”. Así, se estaría “validando en mayor medida el escenario del último Informe de Política Monetaria (IPoM) del Banco Central”, complementó el economista jefe de BICE Inversiones, Marco Correa.

La inflación anual sin volátiles se mantuvo en 3,9%.

¿Y el cierre de año?

Tras el dato de septiembre, las expectativas inflacionarias del mercado para fin de año se mantuvieron cerca de 4%.

En LarrainVial y Zurich AGF esperan que la inflación cierre este ejercicio en 3,8%, mientras que JP Morgan elevó su proyección desde un 3,7% a un 3,9%.

BICE Inversiones y Coopeuch se inclinaron por el 4%.

¿Y la meta? LarrainVial estimó porque se alcanzará en febrero o marzo de 2026. “Considerando que ya se disipan los efectos del ajuste tarifario, veríamos la inflación en torno a 3% durante el primer trimestre del 2026, aunque se daría cierta alza hacia mediados de año”, dijo, por su parte, Correa.

De hecho, JP Morgan espera que la inflación cierre el próximo ejercicio en 3,6%.

El Banco Central delineó en su último IPoM que se alcanzará en el tercer cuarto del próximo año.

Próximo recorte en la tasa sería en diciembre, aunque surgen algunas dudas

El IPC de septiembre reafirmó en el mercado la expectativa de un recorte de 25 puntos base (pb.) en la Tasa de Política Monetaria (TPM) en la reunión de diciembre. Esto, luego de una mantención en octubre en 4,75%.

“Dada la evolución de la inflación sin volátiles, componente que puede mostrar mayor persistencia y evoluciona más en línea con el estado de la economía, siendo un insumo relevante para las decisiones del Banco Central, llevaría a que un próximo recorte de la TPM se aplace hasta la reunión de diciembre de 2025”, dijo Correa.

En Scotiabank Chile consideran que existe una probabilidad del 50% de una baja en diciembre. Otros como Coopeuch, Santander y Zurich AGF también suscriben esa opción.

Las cifras de este miércoles, en especial el 0,4% del IPC sin volátiles, sumado al “débil” dato de actividad de agosto (Imacec 0,5% anual), debería darle más convicción al Banco Central para continuar con el ciclo de recortes de la TPM, plantearon en Coopeuch.

Otros, son más cautos. “Todavía existe la posibilidad de que haya un corte en la reunión de 16 diciembre, pero no está nada de claro aún”, mencionó Godoy.

“El descenso en la inflación sin volátiles que proyecta la entidad para el cuarto trimestre es muy optimista. Nuestra visión es que las presiones en la inflación subyacente se van a mantener, por lo que no será sencillo encontrar, dentro de este año, espacio para un nuevo recorte”, señaló Robledo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok