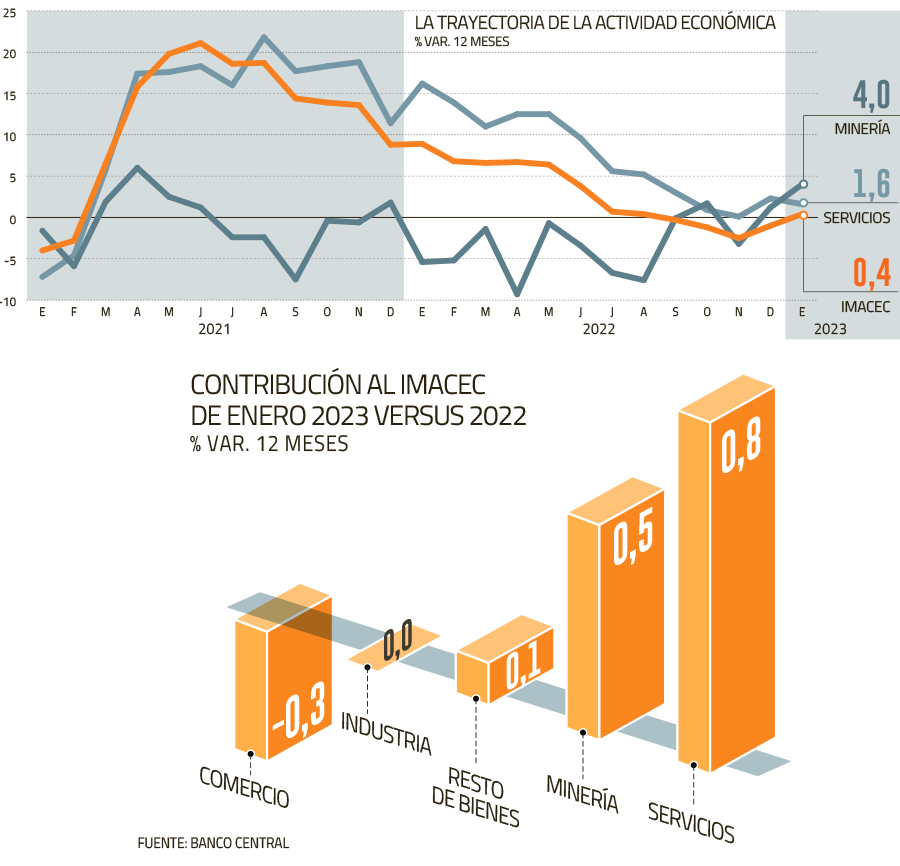

Un 2023 menos complejo en lo económico comenzó a delinearse estos meses, y para muchos se confirmó este miércoles, con un Indicador Mensual de Actividad Económica (Imacec) que creció un 0,4% en enero. Detrás de la cifra hubo varias sorpresas. Una fue la resiliencia de los servicios, que crecieron 1,6% y fueron responsables del mayor aporte sectorial.

Los servicios consideran una amplia gama de actividades: restaurantes y hoteles, transporte, comunicaciones y servicios de información, financieros, empresariales, de vivienda e inmobiliarios, personales y administración pública.

Martina Ogaz, de Euroamerica, plantea que el sector ha estado liderando el mayor dinamismo de la economía en los últimos meses, lo que se explica sobre todo porque “entró con cierto rezago luego del relajamiento de las medidas de restricción de movilidad por la pandemia”. Esto ha reactivado los servicios personales y empresariales, pero también los de transporte y salud, lo que se plasma, por ejemplo, en una población que volvió a los centros médicos y a la realización de chequeos de salud postergados por la crisis sanitaria.

“Hay dos factores que apuntan en la misma dirección”, dice Alejandro Fernández. El gerente de Estudios de Gemines plantea que, por un lado, puede seguir operando el efecto “reacción”, o sea que “luego de la pandemia lo único que quiere la gente es salir y consumir servicios -turismo, restaurantes, etc.-, aunque ha durado más de lo que parecía razonable”. Y, por otra parte, está el efecto de cambio de precios relativos por la “fuerte” depreciación real del peso, que abarató los servicios no transables. “El primer efecto debería tender a diluirse en los próximos meses y el segundo a revertirse, parcialmente al menos, si se mantiene la baja en el tipo de cambio real”, relata.

A juicio de Ogaz, lo más probable es que el dinamismo haya seguido este primer comienzo de año “sin mayores restricciones” por la pandemia. Pero, anticipa que el sector volvería a niveles “acordes a la normalidad”, ya que la actividad de servicios personales y empresariales se explica por factores puntuales que se moderarían en el año.

Nathan Pincheira, economista jefe de FYNSA, considera que es factible que los servicios sigan sosteniendo a la economía, pero dice que “parece poco probable que esta situación sea permanente”, a menos que vaya de la mano de mejoras también en otros indicadores, como el empleo, colocaciones y expectativas.

De hecho, Tomás Flores, economista senior de Libertad y Desarrollo, enfatiza que aún hay un tema de base de comparación, ya que las condiciones de aislamiento se mantuvieron hasta el primer trimestre de 2022. Un ejemplo de ello es que el año pasado no se realizó el Festival de Viña del Mar.

El resto del cuadro

Inversiones Security, Coopeuch, Barclays y Pantheon Economics son algunos de los que estiman un crecimiento cercano a cero o incluso superior para 2023, y a ellos se sumó en lo más reciente Gemines.

Pero los servicios no son lo único que están mirando. “Será el contexto global el que tenga mayor peso en una actividad más resiliente durante el año”, resume María José Castro, de Security. De hecho, su ajuste se explica principalmente por la recuperación “más intensa” que esperan para la mayoría de los sectores en el segundo semestre, sumado a caídas “más moderadas” en el corto plazo.

Flores enfatiza que la reapertura de China ha significado un cambio en las expectativas de todo el mundo, no solo de Chile. Pero recalca que hoy el precio del cobre está en torno a US$ 4 la libra, y que los datos de comercio exterior reafirman un importante incremento. En esa línea, Patricio Rojas recalca que la minería va a aportar al menos con un crecimiento en torno a 5%.

Desde Coopeuch creen que “lo más sorprendente”, que les ha “entregado las señales necesarias” para mostrarse más optimistas es el comercio. “Su desempeño mensual ha sido bien notable teniendo en cuenta el deterioro de sus fundamentos, con niveles de actividad que aún sobrepasan los de prepandemia”, destacan.

Los economistas extranjeros ven elementos similares. Pilar Tavella, directora de Barclays para América Latina cuenta que desde septiembre proyecta un crecimiento de 0% para 2023. “Esperamos que el mayor crecimiento de China y una política fiscal más expansiva -luego de una contracción muy fuerte en 2022-, compensen el impacto negativo de la política monetaria en el consumo”.

Y Andrés Abadía, economista jefe de Pantheon Macroeconomics para A. Latina, resalta la gradual desaceleración de la inflación, que llevaría al Central a recortar las tasas de interés, y que a su vez reactivaría la demanda doméstica, de la mano de un riesgo político menor. Pero advierte que “hay muchos riesgos”.

Una alta inflación en febrero podría aguar

los mejores augurios que trajo la partida de año

Rojas advierte que un IPC de 0,5% o más podría llevar al Central a mantener la tasa en 11,25% más allá de junio.

Aunque el vínculo entre inflación y crecimiento siempre es clave, Patricio Rojas pone el acento en Índice de Precios al Consumidor (IPC) de febrero, que se conocerá el miércoles. El socio de Rojas & Asociados recuerda que el mercado está esperando un avance mensual cercano a 0,3%, pero advierte que si termina siendo 0,5% o superior, es “bastante probable” que el Banco Central tenga que reevaluar el curso que ha delineado para la política monetaria. Esto podría implicar mantener la tasa en 11,25% hasta más allá de junio, o incluso volver a subirla, dice.

“El dato de enero es bueno, pero tenemos que analizarlo también de cómo va a ir por el lado de la inflación”, opina el economista, y plantea que, de darse estos, “la recuperación que se espera hacia la última parte del año probablemente se podría ver complicada”.

Otro antecedente que agrega Rojas es que existe la posibilidad de que la economía ya haya marcado su punto más bajo -entre diciembre y enero, antes de lo que estima el Central- lo que también podría llevar al ente rector a evaluar de forma distinta su panorama.

Si la economía “llega al piso más temprano que eso, tiene el inconveniente de que puede interrumpir el proceso de crecimiento de los precios que busca el Banco Central”. Y recalca: “En la medida que la economía de alguna manera empieza a mostrar señales de que está en mejor pie, claramente puede ir en contra de ese proceso de decrecimiento de los precios”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok