Un claro cambio en la composición del crecimiento de la economía reveló el informe de Cuentas Nacionales correspondiente al tercer trimestre, publicado ayer por el Banco Central. Y es que a diferencia de los trimestres anteriores, entre julio y septiembre la demanda interna estuvo lejos de empujar el carro de la economía.

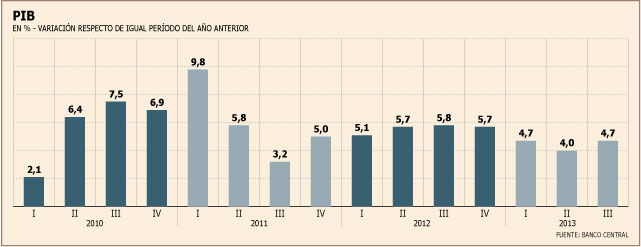

La actividad se expandió un 4,7% durante el tercer trimestre, superando al 4,4% que esperaba el mercado, resultado que tanto el documento del Central como los expertos consultados por DF explican por el alza en las exportaciones y por el flojo resultado que mostró la demanda interna.

“Lo que estamos viendo es un cambio de composición bastante fuerte, la economía no se desaceleró, básicamente por el buen desempeño que ha tenido el sector exportador (..) empezó una fuerte desaceleración de la demanda interna en el tercer trimestre, eso es lo que quedó en evidencia”, explica el economista jefe de Itaú Chile, Rodrigo Aravena.

Como consigna el informe, en el resultado de la demanda interna incidió positivamente el consumo y negativamente la inversión total. El incremento del primero fue liderado por el gasto de los hogares en bienes y servicios. En tanto, la inversión se vio afectada por la desacumulación de inventarios, cuyo efecto no logró ser compensado por el alza en la formación bruta de capital fijo (FBCF).

Precisamente este último punto es el que destaca la Cámara de Comercio de Santiago (CCS), que se vio sorprendida por la “pronunciada” desaceleración que registró la inversión durante el tercer trimestre, al crecer sólo un 3,2% en 12 meses, en lugar del 8,6% del segundo trimestre y el 9,4% del primero.

“Esta pérdida de impulso tuvo su raíz en el rubro de maquinarias y equipos, donde se aprecia un virtual freno en el crecimiento, desde 16,2% en el primer trimestre a solo 1,3% en el tercero”. Algo que se repite en la inversión en construcción que mostró, una leve desaceleración, desde 5,3% a 4,8% entre el primer y tercer trimestre”, explica la CCS.

Desde la otra vereda, lo que respecta al comercio exterior, las exportaciones de bienes y servicios crecieron un considerable 13,1%, lo que a juicio de los economistas se debe en parte a la apreciación que ha mostrado el tipo de cambio.

“Nosotros vemos que en gran medida fue justamente la depreciación cambiaria una de las razones de por qué el sector exportador tuvo un buen desempeño, además del sector minero que tuvo un crecimiento de 8,5% en el tercer trimestre”, destaca Aravena.

Revisiones del primer y segundo trimestres

Por otra parte, el informe de Cuentas Nacionales revisó al alza el Producto Interno Bruto (PIB) del primer trimestre y a la baja el del segundo trimestre, pasando el primero de 4,5% a un 4,7% y el segundo de 4,1% a 4,0%.

Con todo, la economía acumula una variación de 4,5% en lo que va del año, mientras que en términos desestacionalizados, el PIB creció un 1,3% respecto del trimestre anterior, dando cuenta de una aceleración respecto de los dos trimestres previos, en los que creció 0,8% y 0,3%, respectivamente.

“Esto se explicaría principalmente por el mayor dinamismo de las exportaciones mineras. Creemos que la demanda externa por minería ha tomado fuerza, en un escenario donde la inversión se ha ralentizado, propio de una maduración del ciclo de inversión en el sector”, destaca BBVA.

Cabe destacar que este trimestre tuvo dos días hábiles más que igual período de 2012, lo que incidió en 0,2 puntos porcentuales, según informó el ente rector.

Crecimiento por sectores

De igual manera, el documento destaca que todos los sectores a excepción de la Pesca mostraron un crecimiento en su actividad, destacando por sobre todo Minería.

El sector minero exhibió una expansión de 8,5%, luego de crecer 7,6% y 4,5% en el primer y segundo trimestre, respectivamente. “El buen desempeño de la actividad se sustenta en la minería del cobre, que registró una expansión de 9,1%. El resultado refleja la mayor producción de importantes empresas del sector, asociada a mejoras técnicas y operativas, y a la ejecución de proyectos que favorecieron las condiciones de explotación. Dichos efectos se potenciaron con bajas bases de comparación que reflejan los efectos de mantenciones y problemas operativos acontecidos en igual período de 2012”, destaca el documento.

Otros de los sectores que empujaron el carro fueron Comercio y Servicios empresariales.

El déficit de cuenta corriente debería continuar a la baja

Pese a que la cifra del déficit de cuenta corriente escaló a un 5,1% durante el tercer trimestre, el ministro de Hacienda, Felipe Larraín afirmó ayer que la tendencia de este indicador es a la baja, por lo que no debiera existir preocupación sobre este indicador.

"Contrario a los que algunos agoreros habían planteado que aquí teníamos un problema con la cuenta corriente, el déficit de la cuenta corriente de la balanza de pagos se modera de forma importante tomando los últimos cuatro trimestres móviles a un déficit que es de 3,4%. Esto es inferior a los 3,9% del producto que estaba en el informe anterior", dijo Larraín.

Las palabras del ministro fueron compartidas por el economista jefe de Itaú para Chile, Rodrigo Aravena y el economista de BBVA, Fernando Soto.

"El déficit de cuenta corriente no es preocupante. La verdad es que en los últimos cuatro trimestres móviles, que es como se debe mirar, hay una reducción", afirma Aravena.

En esa línea, el economista agrega que "probablemente la cuenta corriente este año va a cerrar con un déficit cercano al 4%".

Dicho esto, agregó que hay dos elementos que debieran mitigar bastante la preocupación por este factor: que el déficit de cuenta corriente como un todo está cayendo de acuerdo al último trimestre móvil y que se aceleró la entrada de capitales de largo plazo. Por ello -dice Aravena- el déficit de cuenta corriente no debiera ser una preocupación de esta entrega de cuentas nacionales.

A su vez, Fernando Soto agregó que BBVA había adelantado que el déficit de cuenta corriente se había ido moderando, lo que ratifica con esta cifra, a pesar de que aún los números se vean un poco abultados. "Si uno compara el déficit en términos absolutos, uno se da cuenta que el déficit de cuenta corriente en el tercer trimestre del año pasado estuvo sobre los US$ 4.000 millones, mientras que en este estamos viendo algo más cerca de los US$ 3,5 mil millones", asegura.

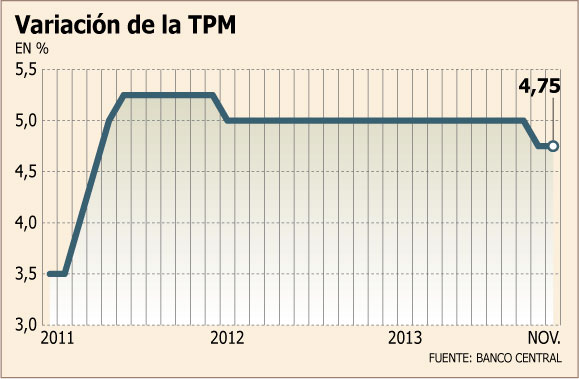

Menor demanda interna posibilitaría recorte en TPM

Basándose en los mismos datos de la desaceleración de la demanda interna que arrojó el informe de las cuentas nacionales, economistas consultados concuerdan en que este dato viene a respaldar una nueva baja en la tasa de interés durante lo que queda de año.

El economista jefe de Itaú Chile, Rodrigo Aravena, afirma que las perspectivas de que la demanda interna se sigan desacelerando es un "soporte adicional" para la decisión que pueda tomar el ente rector.

"Aquí lo que quedó en evidencia es que la demanda interna se está desacelerando en todos los componentes, eso va a seguir ocurriendo y, sin lugar, a dudas da un soporte adicional para que el Banco Central siga bajando la tasa de interés", afirmó Aravena.

De igual manera, el economista de BBVA, Fernando Soto, destaca que "si en las perspectivas se está viendo que los riesgos del abultamiento del déficit de cuenta corriente se estarían moderando y que la convergencia podría ser más acelerada hacia la sostenibilidad del déficit, obviamente eso abre la puerta para poder materializar más recortes de tasa de política monetaria".

Sin embargo, los economistas muestran leves diferencias respecto a cuándo se debería concretar la baja de tasa, si en la reunión de hoy o en diciembre, mes en que además el ente rector entregará el Informe de Política Monetaria (IPoM). "Creemos que hay elementos suficientes para bajar la tasa, efectivamente estamos esperando un recorte en la tasa de interés, pero reconocemos el riesgo de que el Central quiera esperar la publicación del IPoM para dar una señal más clara", aseguró Aravena.

Por otro lado el Grupo de Política Monetaria (GPM), ante la consideación de que la inflación crece por debajo del rango de tolerancia del Banco Central, que el mundio crecerá menos que lo proyectado a principios de año, y que el gasto fiscal se expandirá 3,9% durante el próximo ejercicio, sumado a que la inversión muestra señales de desaceleración, recomendó recortar la Tasa de Política Monetaria en 25 puntos base y situarla en 4,5%. Esta recomendación fue discutida por los integrantes quienes en una votación de 4 contra 1 decidieron plantear esta alternativa.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok