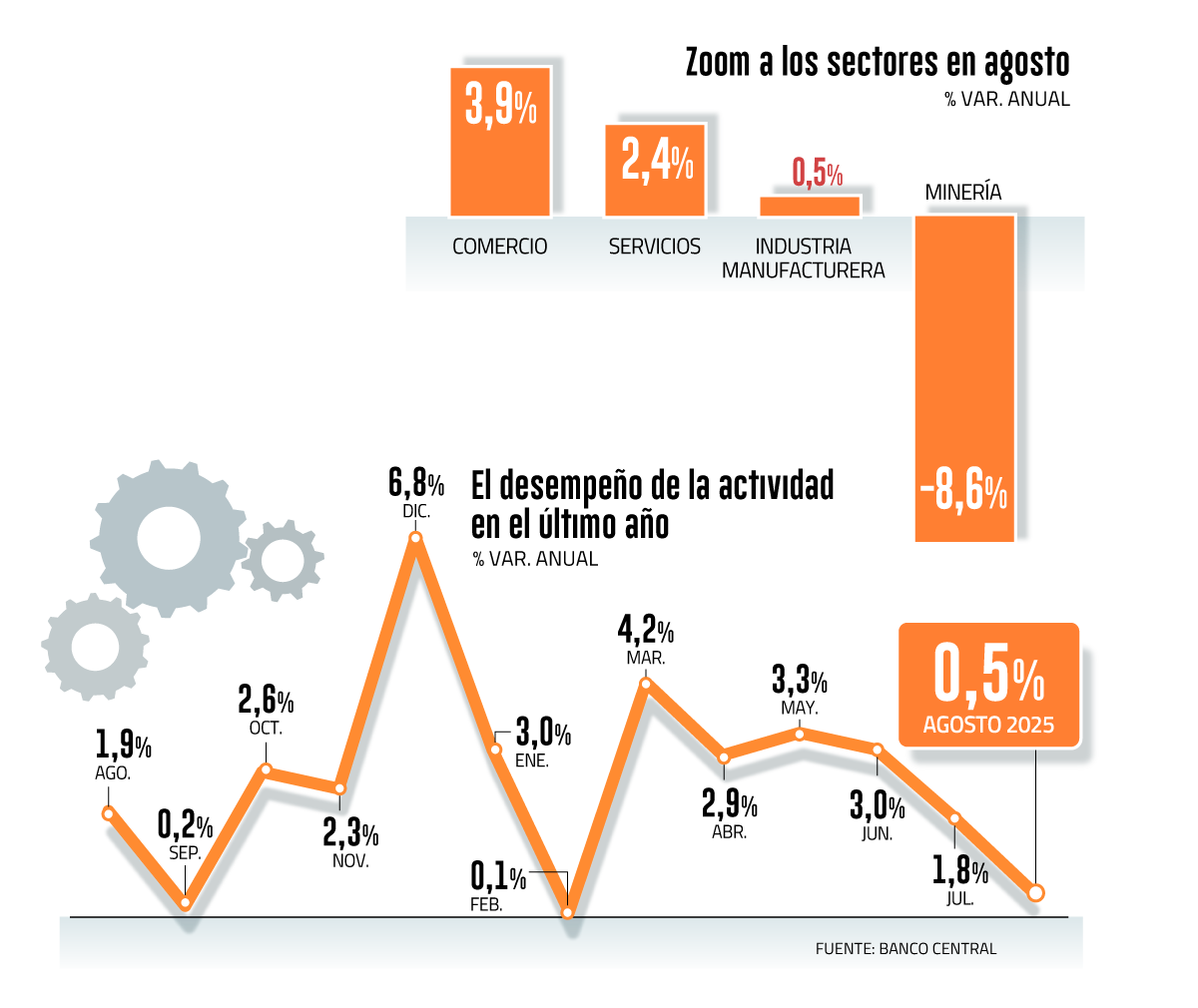

Su peor registro desde febrero y, por debajo de las expectativas del mercado, se ubicó el Índice Mensual de Actividad Económica (Imacec) al crecer solo 0,5% anual en agosto, comparado con igual mes de 2024, según informó el Banco Central.

La serie desestacionalizada disminuyó 0,7% respecto del mes precedente y aumentó un 1,3% en 12 meses. El mes registró un día hábil menos que en el mismo lapso del año pasado.

Según consignó el ente emisor, el resultado se explicó por el crecimiento de los servicios y el comercio, lo que fue contrarrestado en parte por una menor producción minera. En esto último tuvo un importante efecto la paralización de la mina El Teniente luego del fatal accidente ocurrido el 31 de julio.

La cifra no cayó bien en el mercado. “Prácticamente, todo estuvo peor a lo esperado”, dijo el gerente de estudios de Gemines, Alejandro Fernández.

El economista resaltó que los servicios tuvieron un desempeño por debajo de lo anticipado, incluso considerando el día hábil menos.

Para la economista jefa de Fintual, Priscila Robledo, la sorpresa principal fue que el Imacec no minero también descendió. El índice se contrajo 0,5% en el mes, mientras que el Imacec no minero mostró una expansión anual de 1,7%, una moderación que consideró "importante desde los registros que habíamos visto en el año”.

“Si bien cierta desaceleración desde el sector minería era esperada, el magro desempeño del sector no minero abre la pregunta de si las debilidades del empleo han comenzado a afectar el dinamismo de la demanda interna que ha sostenido sectores como los del comercio y servicios”, postuló Robledo.

En la misma línea, un reporte del departamento de Estudios de Coopeuch señaló que “al descontar la minería, los resultados desestacionalizados muestran una economía que en el margen está bastante apagada: la mayor parte de los sectores exhibió un crecimiento mensual prácticamente nulo o negativo”.

Scotiabank Chile puso el ojo en el consumo. “El comercio minorista sigue mostrando acotado dinamismo (especialmente por el lado de bienes durables), pero compensado por el comercio mayorista y la industria que muestran expansión mensual desestacionalizada, dando cuenta del buen momento por el que atraviesa la inversión”, mencionaron.

¿Cambian las proyecciones?

Frente al magro desempeño de la actividad económica en el octavo mes del año, surge la duda de si un crecimiento de 2,5% del Producto Interno Bruto (PIB) corre peligro. Esto, en un escenario en que el mercado prevé una expansión en torno a 2% del Producto en el tercer trimestre.

“Es muy probable que durante septiembre, la minería aporte positivamente al Imacec, especialmente por la baja base de comparación respecto de 2024 y la reactivación de faenas por parte de Codelco”, dijo el economista senior de Bci Estudios, Antonio Moncado.

El economista jefe de BICE Inversiones, Marco Correa, también señaló que el efecto de la minería no estaría presente en los próximos meses y resaltó que septiembre de este año contó con dos días hábiles más que en 2024.

En Scotiabank Chile mantienen su proyección de crecimiento del PIB 2025 dentro del rango 2,5%-2,75%. “Esto considera una recuperación del dinamismo en sectores como la minería, servicios empresariales y el comercio minorista en los próximos meses, así como un rebote en el factor estacional (especialmente en septiembre) gracias a la mayor cantidad de días hábiles”, delinearon.

Otros, suscriben la cautela.

“El acumulado a agosto es de 2,4% y será difícil elevarlo, pero la oportunidad está en septiembre que tuvo dos días hábiles más que el mismo mes de 2024. Lo que suceda en este mes definirá si es posible llegar a 2,5% o no”, expuso Fernández.

Zurich AGF continúa alineado con un alza de 2,4% del PIB y en Bci Estudios siguen esperando un crecimiento de 2,3%, “manteniendo cierta cautela respecto del optimismo presentado recientemente en los escenarios económicos por parte de la autoridad monetaria y fiscal”, declaró Moncado.

Coopeuch, en tanto, mantiene su proyección en 2,2%.

¿Recorte en diciembre?

El dato de agosto es un elemento más en la juguera del Banco Central, que tendrá su próxima Reunión de Política Monetaria (RPM) el 28 de octubre.

“Esta cifra de Imacec podría estar bajo lo anticipado por el Banco Central, por lo que habría más espacio para bajar la Tasa de Política Monetaria (TPM). De todas formas, el Consejo se mostró cauto en su último comunicado por lo es probable que necesite más cifras bajo su escenario y en especial señales claras de la inflación subyacente para tomar dicha decisión”, esbozó Correa.

Otro factor que será parte del escenario macroeconómico es el Presupuesto 2026, que sube 1,7% el próximo año frente al anterior.

“El gasto público que, se traduce en uno en torno a 3% respecto de la ejecución del Presupuesto de este año, tampoco es demasiado relevante, salvo para la situación fiscal misma, ya que el déficit efectivo debería reducirse un tanto”, opinó Fernández.

Actualmente, las apuestas del mercado se inclinan por un recorte de 25 puntos base en diciembre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok