Algo vino a calmar las aguas en el mundo financiero la intervención cambiaria que anunció el jueves de la semana pasada el Banco Central. Una vez activadas desde el lunes las ventas diarias de dólares, la moneda estadounidense tendió a bajar desde niveles superiores a $ 1.000 a uno de $ 928 y, con ello, se moderaron las expectativas de inflación.

“Había mucha ansiedad y tensión en los mercados antes de la intervención”, dice el economista jefe de BCI, Sergio Lehmann, quien agrega que la baja experimentada por el tipo de cambio -y mayor control de la volatilidad- ha ido acompañado de cierto ajuste a la baja en las perspectivas inflacionarias.

De hecho, el economista jefe de STF Capital, Sergio Godoy, precisa que las estimaciones para la variación de precios acumulada para los próximos tres meses han disminuido des 4,4% entre el 14 de julio a 3,8% ahora el 21 de julio, basado en los seguros de inflación.

Hacia diciembre, además, han descendido de 14,3% a 13,8%.

“Esto es un cambio significativo y reflejan la caída que ha tenido el dólar local”, señala.

Según los números de la analista de EuroAmerica, Martina Ogaz, los cálculos del mercado han retrocedido de los máximos registrados, cifra que según los forward de inflación se ubicaban en torno al 13,6% previo a la intervención, a actualmente niveles de 12,7%.

Un dato relevante en este contexto fue el anunciado el miércoles por ENAP en orden a que los combustibles volvieron a subir $ 13. Si bien se trata de un alza llamativa, es menor a los $ 20 que condujo un dólar sobre los $ 1.000 y que desafió el mecanismo de estabilización del precio (Mepco).

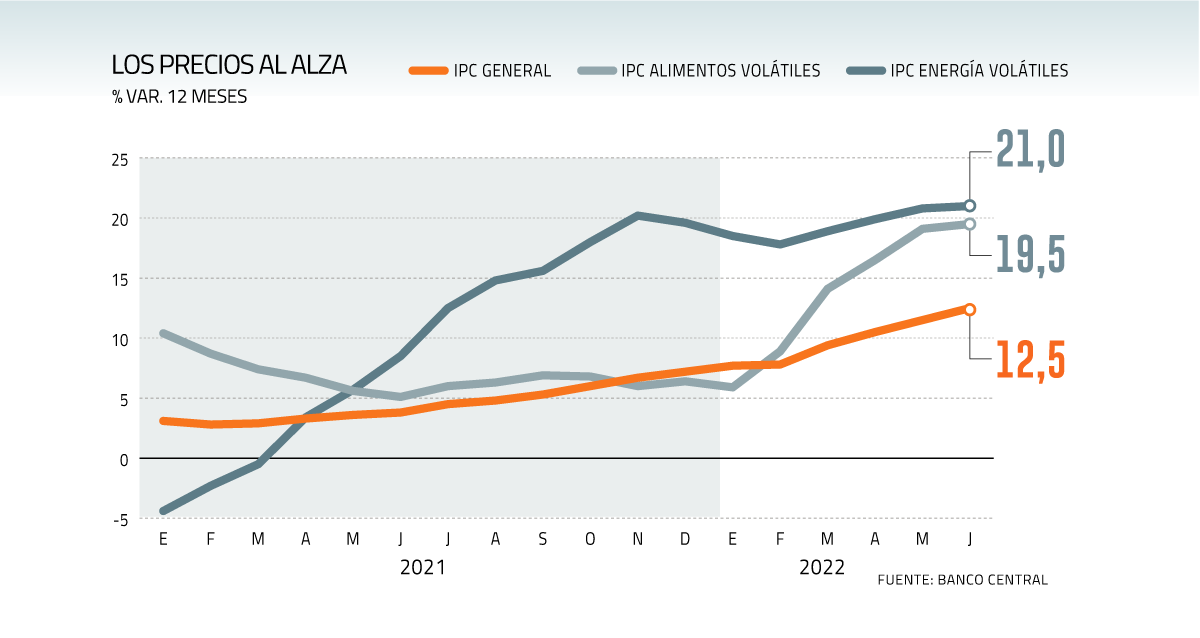

Pero como recuerda Ogaz, estimaciones de variación de precios de 12% o 13% “se mantienen muy alejadas” del objetivo del Banco Central de 3%.

Tasas sienten el impacto

Otro efecto inicial de la intervención cambiaria del ente emisor y, la consiguiente contención de la cotización del dólar, fue el descenso de las tasas de interés de mercado.

Lehman especifica que las tasas nominales llegaron a caer en promedio 60 puntos base. Y lo reciente ha corregido algo al alza, cerca de 15 puntos base.

Un ajuste que se condice con la visión de Godoy en orden a que este movimiento del tipo de cambio le quita presión al Central para subir la tasa de política monetaria, aun cuando su proyección para la próxima reunión -que será en septiembre- siguen siendo de 75 a 100 puntos base de alza. Ante ello, el tipo rector terminaría el año con una TPM de 11%.

Y pese a que el economista senior de Credicorp Capital, Samuel Carrasco, espera un nivel similar -de 10,5% a 11% para fines de 2022-, cree que hacia adelante la intervención debería ser complementada con una trayectoria monetaria “algo más hawkish y reforzando el mensaje de que las tasas se mantendrán altas durante la mayor parte de 2023, postergando el ciclo de recortes debido a una mayor persistencia inflacionaria”.

La analista de Clapes UC, Josefina Henríquez, considera probable que en la próxima reunión se aumente la tasa en 50 puntos base.

Carrasco plantea que aunque aún es prematuro evaluar la intervención -prevista hasta septiembre-, hasta el momento ha sido una de las “más exitosas en la historia” del banco, pues junto con moderar la inflación, ha permitido que el tipo de cambio se ubique en un nivel consistente con sus fundamentales, disminuya la volatilidad y, más importante -enfatiza-, ha dejado en evidencia el alto grado de credibilidad del mercado en el Central.

Sin perjuicio de ello, Lehman advierte que la volatilidad sigue siendo alta, lo que reconoce -cree- “la incertidumbre en la economía es elevada producto de un panorama político complejo, además de los potenciales impactos de las reformas que impulsa el gobierno”.

De todas formas, estima que la intervención ha corregido una “buena parte del desalineamiento, reduciendo presiones sobre ellas y permitiendo una mejor adaptación de la economía al escenario global que se ha configurado”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok