La Encuesta de Operadores Financieros correspondiente a marzo, publicada ayer por el Banco Central, arrojó que se espera una baja de 25 puntos base en la Tasa de Política Monetaria (TPM) durante la reunión que tendrá el consejo hoy, que además tendrá la novedad de que será la primera que cuente con la participación del nuevo ministro de Hacienda, Alberto Arenas.

El dato del mercado concuerda con la medición de expectativas económicas publicada el martes por el propio ente rector, aunque los operadores financieros van aún más allá y adelantan otra baja de la tasa a septiembre, con lo que la tasa de interés terminaría en 3,75% el año en curso.

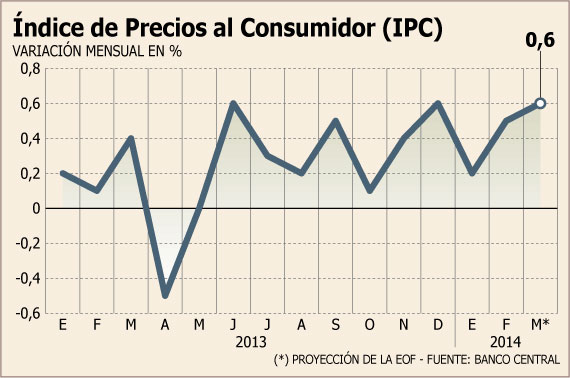

Destaca también que estos recortes se esperan pese a tener proyecciones al alza en inflación. Y es que la misma encuesta espera un IPC de 0,6% en marzo, lo que si se suma a la cifra del mes pasado (0,5%) y a la de enero (0,2%), da cuenta de un 1,3% acumulado en el año. Para el cierre de 2014, en tanto, la encuesta sigue mostrando los costos anclados a la meta del Banco Central, es decir, en un 3%.

Discrepancias en el mercado

Pese a lo concreto de las encuestas, aún hay algunos expertos que apoyan una mantención de la tasa de interés. Así lo señaló ayer el Grupo de Política Monetaria (GPM), que recomendó al ente emisor mantener la tasa de interés.

Esta decisión se opone a lo estimado ayer por el área de estudios y políticas públicas de Santander, en la presentación de su primer informe económico del año, donde adelantó que esperan una baja de la tasa para hoy y además otras bajas durante el año.

El GPM advirtió que el principal obstáculo para bajar la tasa de interés sigue siendo el nivel de inflación. “A pesar de un incremento en los últimos meses, la inflación se sitúa dentro del rango meta, con la inflación total ligeramente por sobre el centro, mientras que las medidas subyacentes algo por abajo y las expectativas inflacionarias son consistentes con ella pero con sesgo al alza”, señaló el grupo.

En palabras de Larraín, “el mercado le está creyendo al Banco Central, pero la distribución de esas expectativas en torno al 3% está totalmente sesgada al alza y, por lo tanto, hay un riesgo de un desanclaje de las expectativas que nos pareció importante de considerar. Por eso sugerimos mantener la tasa de interés”.

Eso sí, en esta oportunidad la decisión del GPM no fue unánime. El economista de Econsult RS, Gonzalo Sanhueza, sí es partidario de un recorte, puesto que a su juicio el riesgo de que la inflación se descontrole no es muy fuerte.

“En una economía como la chilena, tan integrada al resto del mundo, hay poco riesgo de que haya inflación si afuera no hay inflación, y hay poco riesgo de que haya inflación si la economía local se está desacelerando. Yo sostengo que la tasa de interés va a seguir bajando de forma importante y probablemente un 100 puntos base más de aquí a fin de año, ya que el shock de demanda agregada es bastante fuerte”, argumentó.

Desde Santander, en tanto, el economista jefe de la entidad bancaria, Pablo Correa, destaca que “el IPC de 0,5% de febrero no inhibirá al Banco Central de bajar la Tasa de Política Monetaria a 4%”. Es más, a su juicio, la tasa de interés debería cerrar el año en niveles de 3,5%.

Entrando en el detalle, asegura que las presiones inflacionarias sí podrían extenderse en los próximos meses, con registros de IPC en 12 meses que podrían ubicarse en torno a 3,5%, aunque estas se atenuarían en la segunda parte del año, con lo que el IPC cerraría diciembre en un rango entre 2,8% y 3,2%.

En esa línea, destacó además que los factores de riesgo que podrían elevar el IPC anual, serían tres: un alza del dólar que lo lleve a $ 600; alzas tributarias en cigarros, bebidas alcohólicas, timbres y estampillas; y un incremento de 20% en el valor de los alimentos.

Según Correa, de materializarse el primer factor, el costo de la vida cerraría el año con un alza de 3,3%; de confirmarse el segundo, se cerraría con un 3,5%; y el tercero, con un IPC variando en un 4% anual.

Con todo, la tarde de ayer el Banco Central dio a conocer los antecedentes de la Reunión de Política Monetaria donde se da cuenta que habría cierto consenso en el mercado por una baja de la tasa de interés, información que también iría en la dirección opuesta a la expresada por el GPM.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok