Al menos una vez al año, los equipos de finanzas corporativas de las compañías con bonos en el mercado de capitales se reúnen con las clasificadoras de riesgo para transparentar su posición financiera. Un encuentro clave, ya que la nota que les asigne la agencia tiene un impacto directo en el costo de financiamiento: a menor riesgo, más barata es la deuda.

Gran parte de las revisiones se concentran en los últimos meses del año, por lo que se espera que un grueso de las empresas vea actualizaciones en lo que resta de 2025. Pese a la interrogante de cuáles serán los principales cambios, el mercado ya tiene una postura clara.

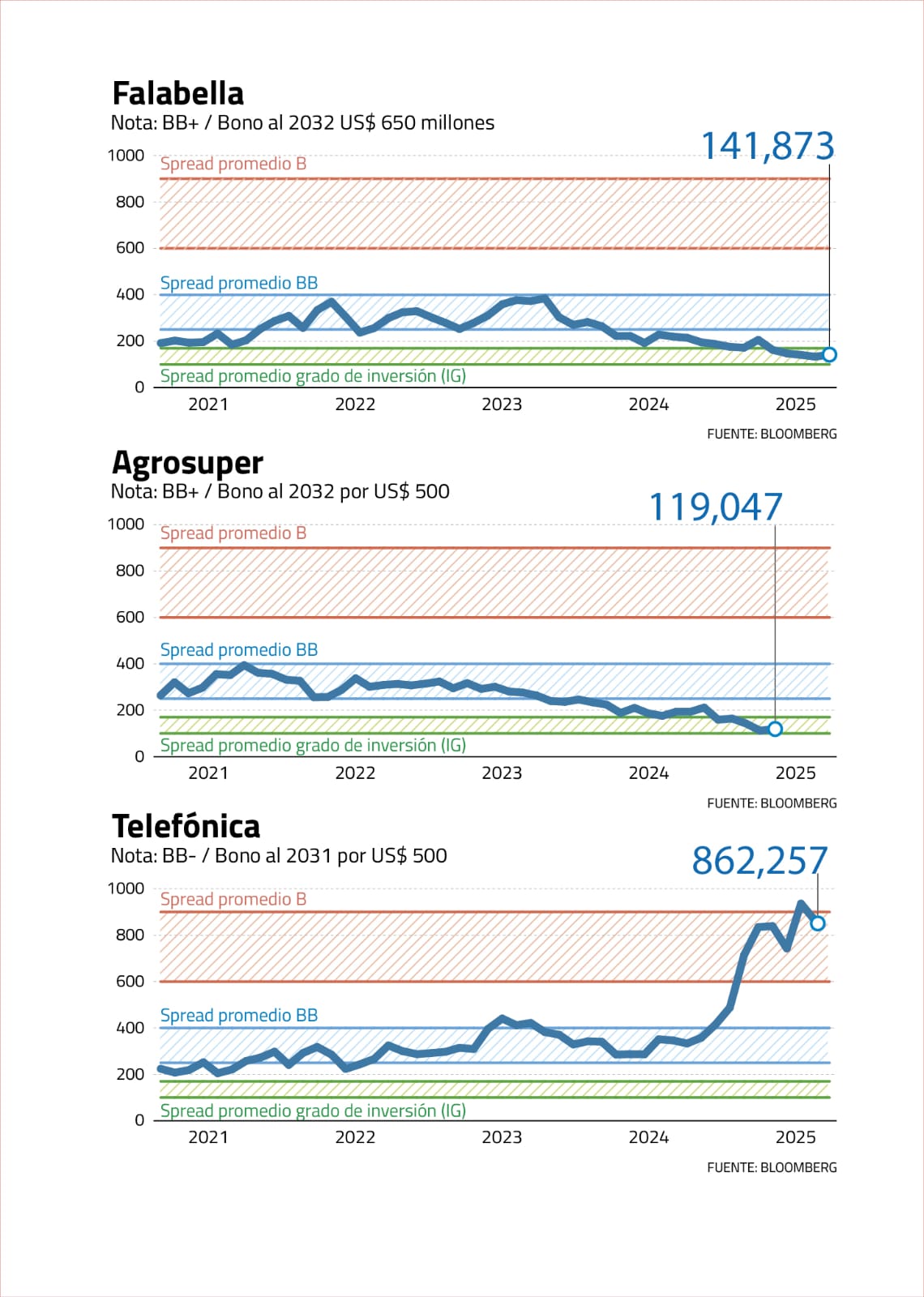

Al cierre de esta semana, se daba por descontado que Falabella y Agrosuper subirán su nota internacional de BB a BBB, alcanzando así el grado de inversión, mientras que Telefónica Móvil Chile caería de BB a B.

Las expectativas de los inversionistas se reflejan en la tasa a la que transan los bonos de estas compañías. En Falabella y Agrosuper, el spread —la diferencia entre la tasa de sus bonos y la de los papeles del Tesoro de EEUU— se ha reducido a la mitad en un año. En el caso de Telefónica, en cambio, el diferencial se ha duplicado en 2025.

El regreso del retailer

A casi dos años de perder el grado de inversión y más de la mitad de su valor bursátil tras un episodio de estrés financiero, Falabella ha dado un giro positivo. Entre mediados de 2023 y el primer semestre de 2025 redujo su apalancamiento de 8,6 a 1,9 veces, disminuyó su deuda financiera neta en US$ 209 millones, triplicó su Ebitda y duplicó sus márgenes.

En su camino de recuperación, la firma ha superado las expectativas del mercado cada trimestre, lo que se ha reflejado en un alza de 220% en su acción en dos años. Y esta semana se convirtió en la compañía chilena con mayor valor de mercado.

Las calificadoras han recogido la señal. “Las iniciativas de Falabella están ganando tracción”, señaló Andrea Jiménez, analista de Fitch Ratings, en noviembre de 2024. Por su parte, Agustina Yonni, de S&P Global, indicó en marzo pasado que la firma “mantiene buenos fundamentos de negocio, los cuales respaldan su posición competitiva, un crecimiento moderado en el mediano plazo y la estabilización de su rentabilidad”.

Si bien ambas agencias elevaron la perspectiva a “positiva” —paso previo a un alza de clasificación—, Falabella aún no materializa el salto de BB a BBB. El mercado, sin embargo, apuesta que ocurrirá pronto. Su bono de US$ 650 millones con vencimiento en 2032 cotiza con un spread de 141 puntos base, nivel similar al de las empresas con grado de inversión y por debajo de los 400 pbs registrados tras perder su nota en 2023.

“El nivel actual está en línea con compañías investment grade, lo que sugiere que el mercado ya anticipa la recuperación”, afirmó Eduardo Ramírez, analista de Bice Inversiones.

Un hito para Agrosuper

La deuda de Agrosuper refleja una situación igualmente positiva. Su bono de US$ 500 millones al 2032 transa con un spread de 120 pbs, lejos de los 320 que marcó en septiembre de 2023 y alineado con papeles investment grade.

“Localmente, Agrosuper transa con un spread de compañía grado de inversión y eso se refleja también en su bono internacional”, explicó Ignacio Godoy, portfolio manager en Falcom Asset Management.

“Si la situación financiera se mantiene, debería haber una actualización en la nota”, señaló bajo reserva un alto ejecutivo de la firma.

Un alza de BB a BBB marcaría un hito, pues sería la primera vez que la productora líder de pollos, cerdos y salmón, alcanza grado de inversión internacional.

Fitch Ratings ya la califica como investment grade (BBB-). El paso pendiente lo tiene Moody’s, que mantiene una nota justo por debajo, aunque en julio mejoró la perspectiva a positiva. “La decisión refleja el sólido desempeño financiero de Agrosuper, su fortalecida liquidez y la resiliencia de sus métricas de crédito, respaldadas por una rentabilidad superior al promedio y por su compromiso con la solidez financiera”, señaló la agencia.

Entre el primer semestre de 2024 y mediados de 2025, la compañía redujo su apalancamiento de 2,1 a 0,7 veces, incrementó su Ebitda en 50% (US$ 231 millones) y disparó su utilidad en 80% (US$ 129 millones).

Las dudas sobre Telefónica

La cara opuesta del sitial de Falabella y Agrosuper la representa el escenario de Telefónica Móviles Chile, con un deterioro en sus estados financieros, la visión de las agencias y los spreads de sus bonos. Al primer semestre de 2025, reportó una caída anual de 3,3% en sus ingresos ($778 mil millones), una baja de márgenes de 15,7% a 15,4% y un aumento de 29% en sus pérdidas, que llegaron a $75,3 mil millones.

“La tendencia negativa refleja que continuará enfrentando intensa competencia, lo que podría obstaculizar los esfuerzos para mejorar la rentabilidad, limitar el flujo de caja operativo y ejercer presión adicional sobre los indicadores de apalancamiento y liquidez”, advirtió Francisco Mercadal, director asociado de Fitch Ratings.

En la misma línea, S&P Global apuntó en mayo que Telefónica “sigue reportando indicadores crediticios por debajo de las expectativas”.

En los últimos tres meses, Fitch bajó la nota a BB- desde BBB y S&P la ajustó a BB desde BB+, pero el mercado estima que aún hay espacio para más recortes. Su bono de US$ 500 millones con vencimiento en 2031 duplicó su spread en lo que va de 2025: de 400 a 860 pbs, muy por encima del promedio de sus comparables.

En el mercado señalan que la baja pudo haberse demorado por el respaldo de la matriz española. Sin embargo, los planes de venta y cambio de controlador alimentan la incertidumbre sobre la estabilidad financiera de la firma bajo un nuevo dueño y sobre una eventual renegociación con los acreedores.

Los efectos de la celulosa

En el mercado también se mantienen atentos a la evolución de la industria de la celulosa. Tanto CMPC como Arauco -los grandes productores chilenos- atraviesan un escenario marcado por la debilidad de los precios internacionales, justo cuando ambas compañías impulsan ambiciosos planes de expansión -por más de US$ 4 mil millones- cada una en Brasil. En ese contexto, analistas coinciden en que las firmas deberán optar entre emitir deuda para financiar los proyectos o bien abrir la puerta a un aumento de capital. La primera estrategia podría traducirse en una baja en sus clasificaciones de riesgo. No obstante, consideran que todavía es temprano para anticipar un desenlace y los bonos de ambas compañías continúan cotizando en línea con los rangos propios de su actual clasificación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}